- 小

- 中

- 大

- 超大

【导语】宏观经济环境与产业市场情绪共同主导浆价阶段性波动,而原纸行业更多受供需关系影响,导致浆、纸价格走势在5月份既分化又统一。在全球纸浆新增产能持续投放以及国产替代效应下,上游浆市逐步让渡利润空间给下游环节。而原纸行业自身面临的产能过剩问题导致其维持在低毛利率水平,抑制行业需求。预计6-12月浆、纸价格走势将表现出一定协同性,但波动幅度或受到金融属性产品扩围、关税政策不确定性等因素影响出现阶段性分化。

影响因素差异,5月浆、纸价格走势分化又统一

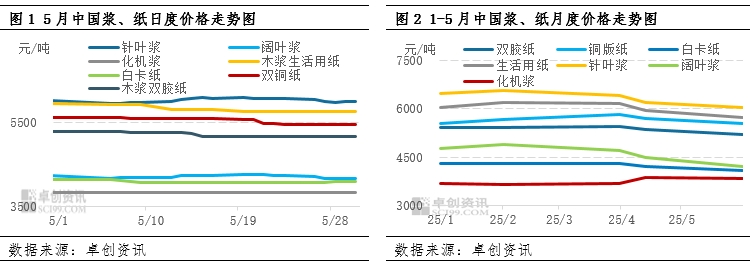

5月浆、纸走势存有差异,宏观环境与产业情绪主导阶段性纸浆市场走势,而原纸行业供需对纸价影响更为明显,导致浆、纸价格走势分化又统一。

5月中美贸易谈判在关税问题上取得积极进展,市场情绪得到一定程度的修复。在此背景下,纸浆期货产品的期现联动效应显著,叠加贸易环节改善盈利诉求明确,驱动5月7日开始,中国进口针叶浆、阔叶浆价格结束持续下滑,进入探涨阶段。然而5月处于造纸行业传统淡季,终端消费需求提振作用有限,叠加原纸行业长期存在的产能过剩问题,宏观利好情绪对原纸行业基本面的提振作用有限,最终导致下游原纸价格未能有效跟随原料浆价上涨。据卓创资讯监测数据显示,截至5月21日,中国进口针叶浆、阔叶浆均价较月初分别上涨2.14%、2.22%,进口化机浆均价与月初持平。然而,下游主要原纸品种价格整体弱势运行,双胶纸、铜版纸、白卡纸、生活用纸均价较月初分别下跌2.25%、2.32%、1.93%、2.81%。进入下旬后,需求端跟进不足,浆市实单冲高回落,浆、纸价格逐步步入下滑通道。从月均价角度来看,5月份浆、纸价格较4月份整体下滑0.45%-6.15%。

6-12月国内外产能深度博弈,优化进口浆价格走势

6-12月国内外纸浆新产能预计保持稳定放量,整体供应面将延续宽松格局,对浆价形成一定抑制作用。从国产浆情况来看,若6-12月产能持续释放,预计产量同比增加19.38%,累计产量将达到1220.31万吨,显著增加国内市场供应量,不利于进口木浆价格维持高位运行。与此同时,进口浆方面预计6-12月进口量将呈现增长态势,总量或增加至1670.00万吨,同比增幅达14.36%。综合来看,6-12月国内纸浆市场总供应量较去年同期增加20.30%,达到3643.69万吨,充足的供应量将进一步压低浆价运行空间,预计价格将维持在合理区间内波动。

6-12月木浆消耗量平稳增长,但原纸行业低毛利率制约浆市高价放量

6-12月木浆消耗量预计呈平稳增长态势,这将对浆价下行形成一定阻力。从下游需求端来看,未来7个月,原纸行业计划新增产能530万吨。考虑到投产时间的不确定性以及投产后可能对现有产能利用率造成的摊薄效应,预计6-12月木浆消费量将达到2607.73万吨,同比增长6.14%,为浆价提供一定支撑。

然而,需要关注的是,当前浆价下行空间有限,叠加原纸价格受行业内需恢复不足及外贸订单不确定性的影响,难以实现有效抬涨。在这样的市场环境下,下游原纸行业整体毛利率或将维持在低位波动,这会一定程度上抑制纸厂的采浆积极性。因此,尽管木浆消费量的增长在短期内对浆价形成支撑,但其对市场情绪的提振作用较为有限,预计浆市整体将以震荡偏弱运行为主。

6-12月浆价或阶段性脱离季节性规律

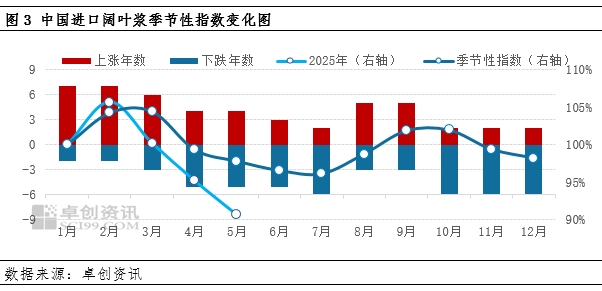

基于历史8年进口阔叶浆季节性指数变化规律来看,通常6-7月、10-12月为价格下跌概率较高的时间段,而8-9月为价格上涨概率较高的时段(详见图3)。叠加当前进口木浆现货市场走势,以及国内经济修复节奏,预计今年三季度浆市价格走势或逆季节性规律表现偏强,出现止跌企稳态势,四季度继续沿季节性规律震荡。按照往年同期走势推断,6-12月浆价高点预计将在9月,低点或在12月。

从全年均价角度来看,浆市供需面改善相对有限,预计2025年度进口针叶浆、阔叶浆、化机浆均价或分别为6160.12元/吨、4259.23元/吨、3760.15元/吨,同比跌幅或分别为0.31%、16.30%、4.50%。

6-12月浆、纸价格走势相对统一

随着全球纸浆新增产能陆续投放以及国产化替代效应的持续显现,造纸行业原料成本结构逐步优化,浆市让渡部分利润空间给下游。但下游原纸行业产能过剩局面长期存在,原纸行业维持在偏低毛利率水平,负反馈机制拖累需求端表现,进而带动产业持续优化升级。在此背景下,浆、纸价格走势或相对一致。但需要关注的是,下半年双胶纸期货即将上市,金融属性类产品进一步扩容,上下游联动增加价格波动节奏,叠加特朗普2.0政策带来的宏观经济不确定性影响,浆、纸价格走势不排除阶段性背离可能。