- 小

- 中

- 大

- 超大

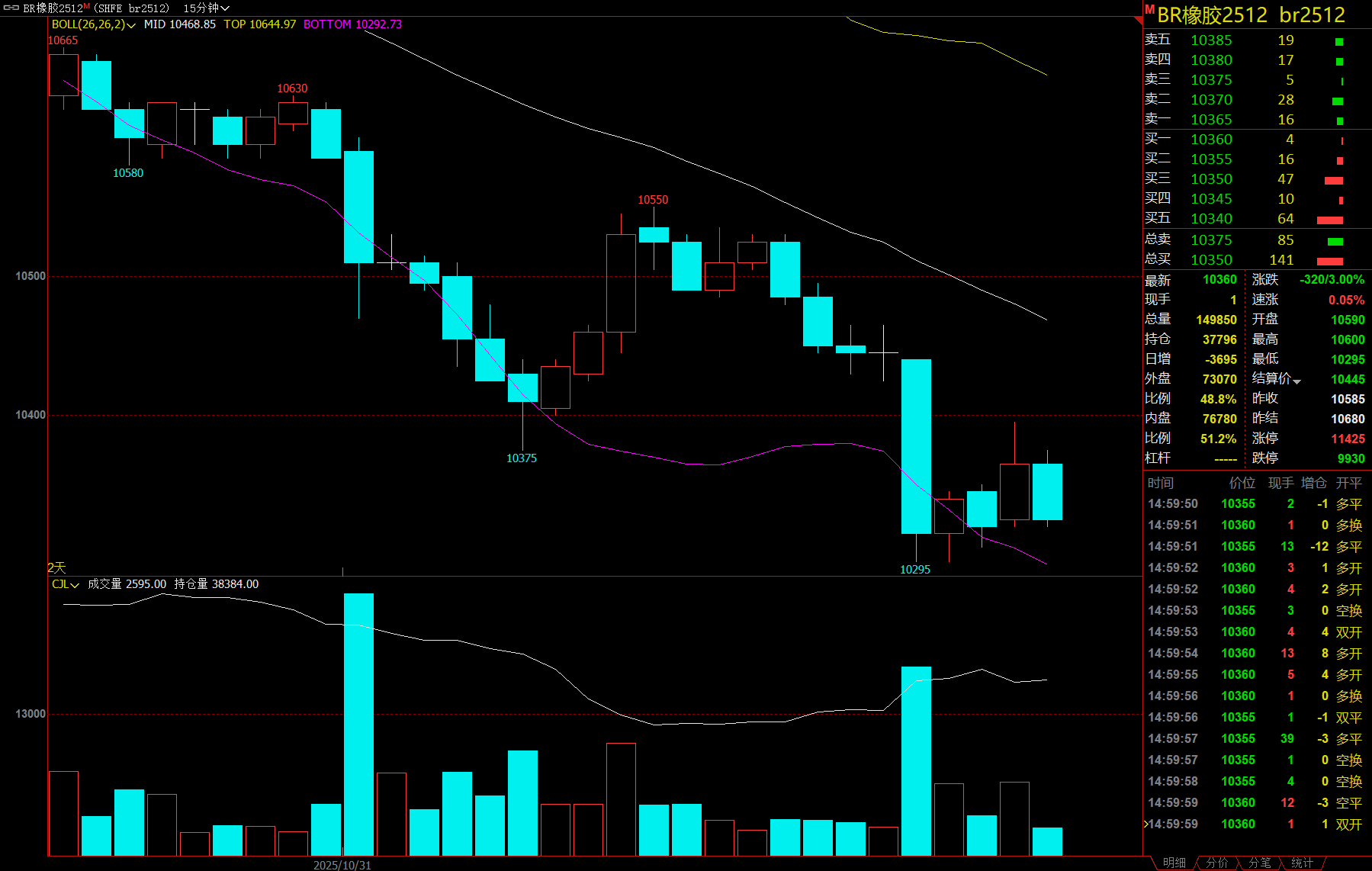

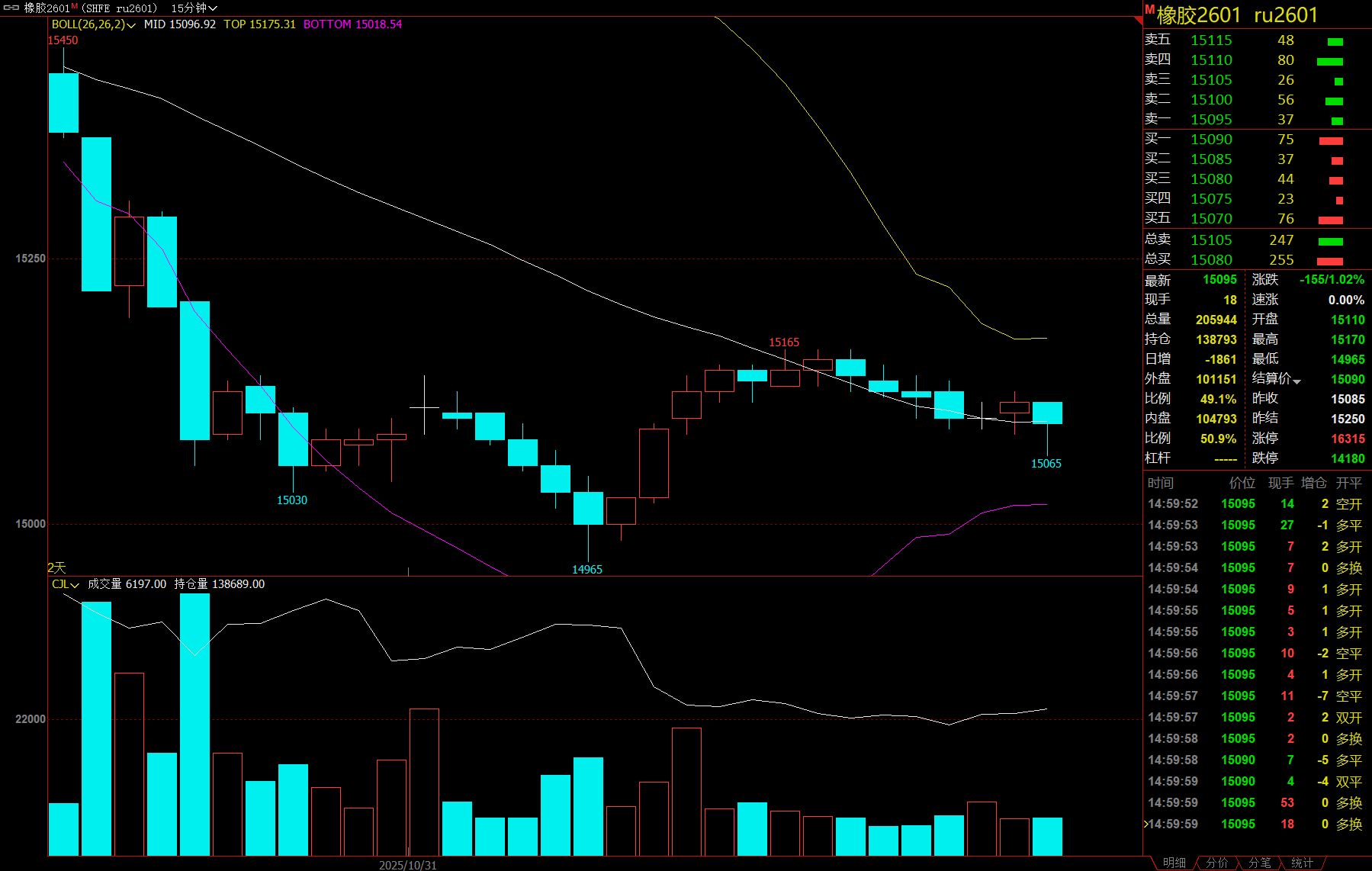

11月3日,沪胶期货触及万五关口后有所反弹,合成橡胶期货午后跳水,截至午盘收盘,沪胶期货主力合约跌10.2%,报15095元/吨,合成橡胶期货主力合约跌3%,报10360元/吨,续创上市新低。综合市场分析认为,原料端价格大幅走低,成本面拖拽下现货端商谈重心持续承压。上周高顺顺丁橡胶主流供价承压下调200元/吨,市场价格大幅走弱。

轮胎行业需求较弱,国内轮胎行业需求结构性分化且整体疲软

据隆众资讯统计,截至10月31日当周,国内半钢轮胎样本企业产能利用率为73.4%,周环比略升0.56个百分点,同比大幅下滑5.90个百分点;全钢轮胎样本企业产能利用率为65.30%,周环比略降0.57个百分点,同比小幅回落3.20个百分点。全钢胎作为与重卡、基建强相关的品种,其需求受房地产和基建项目开工不足的影响将持续弱势,进而抑制全乳胶需求。

高顺顺丁橡胶产量增长至2.88万吨

据隆众资讯,截至2025年10月23日,高顺顺丁橡胶产量增长至2.88万吨;从产能利用率数据角度,这周高顺顺丁橡胶周度产能利用率73.45%,环比下降1.37个百分点,由于胶价处于相对高位,胶农割胶积极性颇高,新胶产量稳步增加。东南亚同样处于全面割胶周期,泰国、印尼、越南等国的产出稳定增长。

海关总署:1—9月我国天然橡胶累计进口量为471.72万吨,同比增长19.65%

海关总署公布的数据显示,1—9月,我国天然及合成橡胶(包括胶乳)累计进口量为611.5万吨,同比增长19.2%。其中,天然橡胶累计进口量为471.72万吨,同比增长19.65%。目前来看,全球主产国的出口流向调整尚未对我国形成实质性影响。青岛港作为国内天然橡胶的重要集散地,其库存变化是市场情绪的“晴雨表”。

机构如何看待橡胶后市价格走势?

广发期货:成本支撑走弱,但供应趋紧,预计BR跟随天胶波动

成本端东北及山东均有装置恢复,预计产量有所提升,同时主力下游顺丁及丁苯橡胶产能利用率预计有所下行需求面难有明显支撑。丁二烯供需预期偏弱供应端中石化顺丁装置集中检修,且11—12月国内顺丁装置检修增多,供应趋紧。震荡需求端近期轮胎开工率已恢复到常规水平,需求端平稳运行。总体来看,成本支撑走弱,但供应趋紧,预计BR跟随天胶波动。

东吴期货:需求缓慢回暖,供应压力趋缓,板块内走势恐将分化

目前全球天然橡胶供应进入高产期;国内丁二烯橡胶装置开工率明显回落,四川石化开始停车检修,上游丁二烯装置开工率有所回升。国内轮胎开工率继续微幅回升。青岛地区天然橡胶总库存继续下降至43.22万吨,当前中国顺丁橡胶社会库存继续增加至1.48万吨,上游中国丁二烯港口库存大幅回升至3.2万吨。综合来看,需求缓慢回暖,供应压力趋缓,天然橡胶去库,合成橡胶累库。板块内走势恐将分化。

光大期货:供增需弱,胶价波动增加

供给端,11月底至12月初国内产区面临停割,泰国产区转入最大旺产季,产量逐步落地,10月天气干扰偏多,11月初第25号台风“海鸥”生成,路径直奔越南泰国橡胶主产区,对年末橡胶顺利上量存在担忧。进口方面,零关税区域增多,进口量大幅增加,非洲胶进口陆续到港,国内进口供应充分。

需求端,轮胎库存压力不减,开工负荷在小幅走弱。《汽车行业稳增长工作方案(2025—2026年)》要求全年汽车销量同比增长3%,给年末汽车销售支撑。但目前天胶与合成橡胶价差走扩至历年高位,合成橡胶替代性增强,有利于刺激合成橡胶消费量,减少对天然橡胶的需求。

青岛天然橡胶库存小幅去化,海外进口橡胶预期增加,内需消耗偏弱,库存或转为小幅累库。截至2025年10月26日,中国天然橡胶社会库存103.89万吨,中国深色胶社会总库存为63.9万吨,中国浅色胶社会总库存为40万吨,环比降2%。

整体来看,供增需弱,叠加宏观预期落地,胶价偏弱震荡。