- 小

- 中

- 大

- 超大

国际金融市场似乎已自我说服:本轮中东战事可以像过去十年该地区的所有冲突一样被轻松忽略。这种判断真的明智吗?

当以色列与伊朗持续互相轰炸时,黄金价格下跌,美国国债收益率上升,股市波动率下降——最令人惊讶的是,股市强势反弹,相对于长期债券的表现已达到特朗普总统就职次日以来的最强水平。

这一切都是典型的“风险偏好环境”信号。然而吊诡的是,长期以来,以色列袭击伊朗核设施一直被视为可能彻底恶化全球风险环境的“核弹级事件”。更反常的是,国际油价在周一下跌,且远低于1月峰值。

伊朗正试图寻找冲突出路,但占据上风的以色列毫无停手意愿。理论上,未出现严重制约石油供应的事态(如伊朗封锁霍尔木兹海峡或以色列破坏伊朗产油设施)算是油价利空,但随着内塔尼亚胡继续施压,此类风险始终存在。

那么市场冷静态度真的合理吗?以下是正反方论据:

支持市场淡定的理由

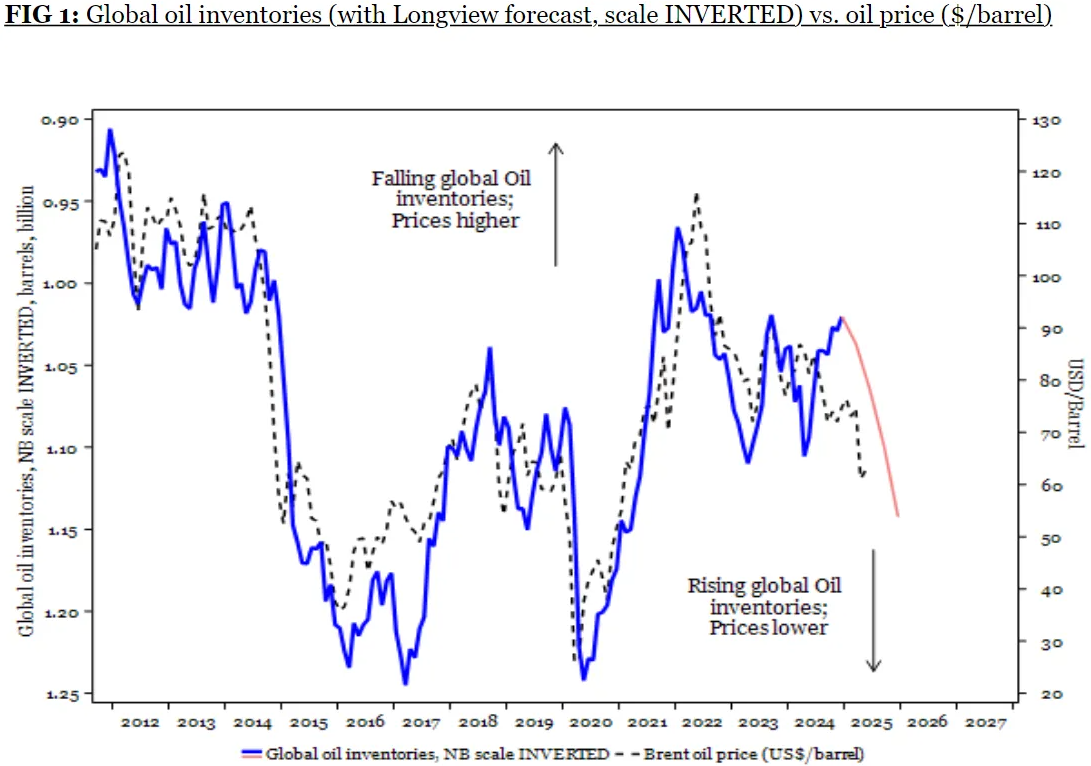

当前石油库存上升,OPEC+仍在限制供应,许多产油国乐得借机放松减产。这种态势表明石油面临下行压力。伦敦Longview Economics数据显示:原油市场对伊以冲突有预期定价机制,去年4月导弹互射时油价冲高回落,本轮可能重演。

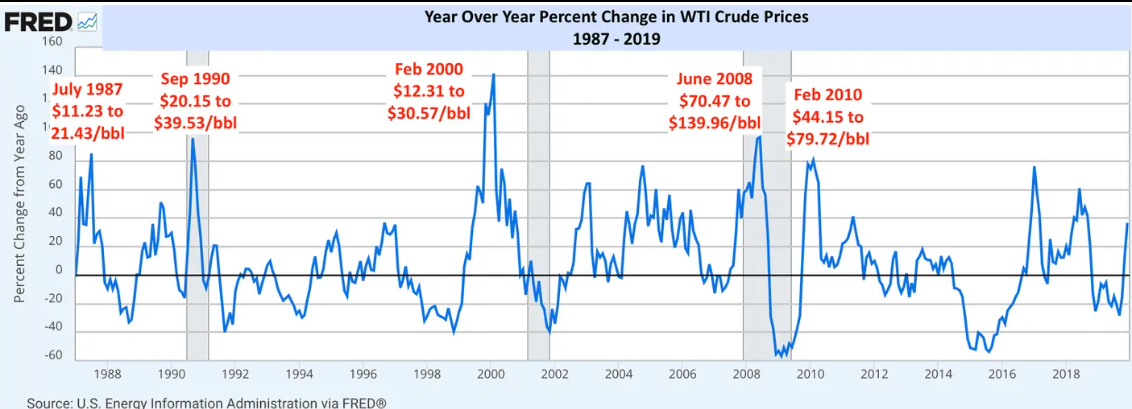

DataTrek数据显示:1987年至疫情期间,只有当油价翻倍时才会引发西方经济衰退。按WTI原油最近57.5美元的低点计算,需涨至115美元才达警戒线,目前的价格与之相距甚远。

历史表明,市场可以很好地应对巨大的地缘政治冲击。德意志银行统计1939年以来32次地缘危机后发现,标普500平均在地缘政治冲击发生后的3周内跌6%,随后3周完全收复。还有一些令人惊讶的事情。1962年10月的古巴导弹危机是世界上最接近核末日的一次危机,但标普500指数在9天之内就收复了全部损失。

警惕自满的理由

风险真的这么低吗?福特汉姆全球预测公司的福特汉姆(Tina Fordham)说:“构成足以打击油价的中东风险事件的标准已经提高了很多。美国页岩油气的出现确实降低了中东事件影响石油市场的能力。但看起来市场已经完全否定中东风险,这是一个重大误判。”

Signum Global Advisors评估,仍有10%概率出现伊朗核突破等极端情景,尤其是在政权更迭的风险迫在眉睫的情况下,似乎仍有足够高的几率造成足够糟糕的结果。

也有观点认为,最令人担忧的可能性并不会造成多大伤害。斯巴达商品公司的克罗斯比(Neil Crosby)指出,如果伊朗关闭霍尔木兹海峡,西方海军会迅速采取行动重新开放该海峡。

沙特每天仅通过西海岸出口约100-150万桶原油,通过霍尔木兹海峡出口约500万桶原油。沙特的东西原油管道就是为这种情况而建的,官方运力约为500万桶/日,很有可能已经或可以很快重新用于向西输送原油。

因此,从理论上讲,沙特的大部分石油出口都可以从霍尔木兹转道。他强调这只是“最好的情况”,但对交易商来说听起来不错。博弈论也支持霍尔木兹海峡将保持开放的观点。伊朗若封锁海峡将触发全球公愤,消费国也会施压伊朗。

但这些都不能消除尾部风险。以色列虽然占了上风,可是,如果它迫使伊朗做出绝望的反应,也有可能发生霍尔木兹海峡困局。

BCA研究警告,以色列持续攻击可能迫使伊朗袭击区域石油设施,特朗普善变的决策风格加剧了不可预测性。因此投资者应为更广泛的经济影响做好准备。

也许一切都会好起来。但对于投资者目前所冒的风险来说,情况会变得更糟的可能性还是太高了。

以上观点来自市场资深编辑和彭博观点专栏作家John Authers