- 小

- 中

- 大

- 超大

2025年上半年瓦楞纸价格季节性特征仍然较为明显。在供大于求格局未改背景下,2025年瓦楞纸价格偏弱运行。下半年瓦楞纸市场需求存在好转预期,但市场供应面表现宽松,市场供需博弈持续,预计价格呈现先涨后弱,涨幅整体有限。

上半年瓦楞纸价格季节性特征依然显著

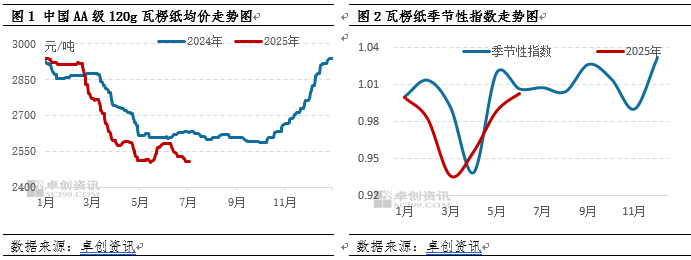

2025年上半年瓦楞纸价格整体呈现震荡下行趋势,上半年中国AA级120g高瓦市场年均价2682元/吨,同比下跌67元/吨,跌幅2.44%。从趋势上来看,一般3-4月及11月瓦楞纸呈现季节性下滑走势,其余月份呈现上涨走势。2025年瓦楞纸价格除去在2月份及5月份价格运行与季节性出现了偏离以外,其余月份整体上表现与往年季节性特征保持一致。而2月份及5月份出现逆季节性下调,主要原因为市场供需矛盾的凸显。

供需波动带动瓦楞纸价格季节性变化

上半年市场供需博弈态势明显,市场运行可以分为三个阶段: 1-2月上旬,市场受到节日因素影响,纸厂停机检修增加,供应减少,终端停机增加,需求减弱,市场供需双减,交投放缓,价格运行波动不大。

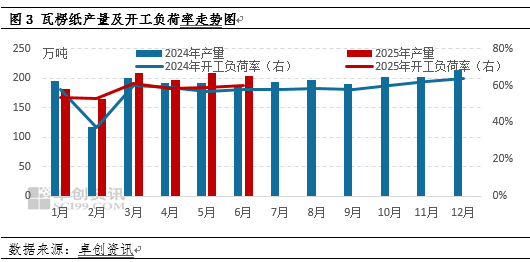

2月下旬-5月中上旬市场以下滑为主。2月中下旬以后,随着节日因素逐渐消散,纸厂开工陆续恢复,瓦楞纸开工负荷率及产量呈现增加趋势,但是受到中美关税贸易摩擦加剧,实际市场终端需求表现较为清淡,下游包装厂以消化前期库存、适量补库为主,纸厂出货压力增加,其中3月企业库存升至年内高点89.99万吨,较上半年低点增加33.72万吨,市场供需矛盾加剧,瓦楞纸价格呈现下滑趋势,多数月份基本符合季节性运行规律。5月中上旬瓦楞纸价格跌至年内低位2504元/吨,较年内高点下滑434元/吨,高低价格波幅在17.33%。

5月中下旬-6月市场先涨后跌。5月中下旬后,中美关税互降,随着消息面及政策面的向好,提振市场信心,规模纸厂发布涨价消息,并及时发布后市涨价计划,中小纸厂跟涨积极性较高,市场涨价气氛浓厚。下游包装厂心态好转,订单略好,尤其是沿海市场,原纸适量补库,交投活跃度环比提升。价格由跌转涨,但涨幅不及前期跌幅,以及低基数影响,5月均价仍呈现下滑趋势,与季节性相悖。而由于下游订单实际改善不足,叠加淡季因素,订单跟进不畅,市场心态再度转弱,供需压力增加,6月瓦楞纸价格由涨转跌。

下半年瓦楞纸或先涨后弱

需求呈现好转趋势,利于纸价上行。随着中秋、国庆等节日临近,下半年瓦楞纸市场逐步进入传统消费旺季,预计下半年总需求量在1317万吨,较上半年增幅4.64%,对纸价形成一定利多支撑。

整体市场供应相对宽松。预计瓦楞纸下半年仍存在87万吨新增产能,预计市场产量在产能带动下依然呈现增加趋势。国内进口零关税政策,利于进口,但是由于国内价格低位,套利空间有限,且海外本地需求增加,流出货源减少,预计进口量或呈现弱势。预计下半年国内瓦楞纸总供应量在1502万吨,较上半年增加3.88%。供大于求格局下,供应继续增加,不利于价格上行。

主要原料废黄板纸市场价格先涨后跌。2025年下半年废黄板纸供应或整体一般,但废黄板纸消费或出现一定波动,市场供需矛盾将因此发生一定变化,是主导价格走势的关键因素。下半年,废黄板纸供应或整体表现一般,仅10-11月节假日消费后,废黄板纸供应或短暂增加,废黄板纸供应或对下半年废黄板纸价格提供一定支撑。2025年下半年废黄板纸需求将整体强于上半年,但美国对中国商品加征关税频繁调整,加之去年四季度废黄板纸需求较强,2025年下半年废黄板纸需求或弱于2024年同期,此或限制废黄板纸价格涨幅过大。受上下游产品相互作用影响,成本端或对瓦楞纸支撑较为一般。

综上所述,下半年市场供大于求格局不改,考虑到传统旺季的到来,价格预计仍存探涨可能。但供应面压力依然较大,或限制价格涨幅,预计2025年下半年瓦楞纸市场价格运行或多数月份按照季节性规律波动,整体呈现先涨后弱趋势,预计中国AA级120g瓦楞纸出厂价均价震荡区间在2510-2580元/吨。其中,由于中秋节及春节时间较往年有所延后,叠加出口订单存较大不确定性,预计在8月、12月市场运行或与季节性规律相悖。