- 小

- 中

- 大

- 超大

北京时间周二晚八点半,美国劳工统计局(BLS)将公布7月CPI通胀报告。

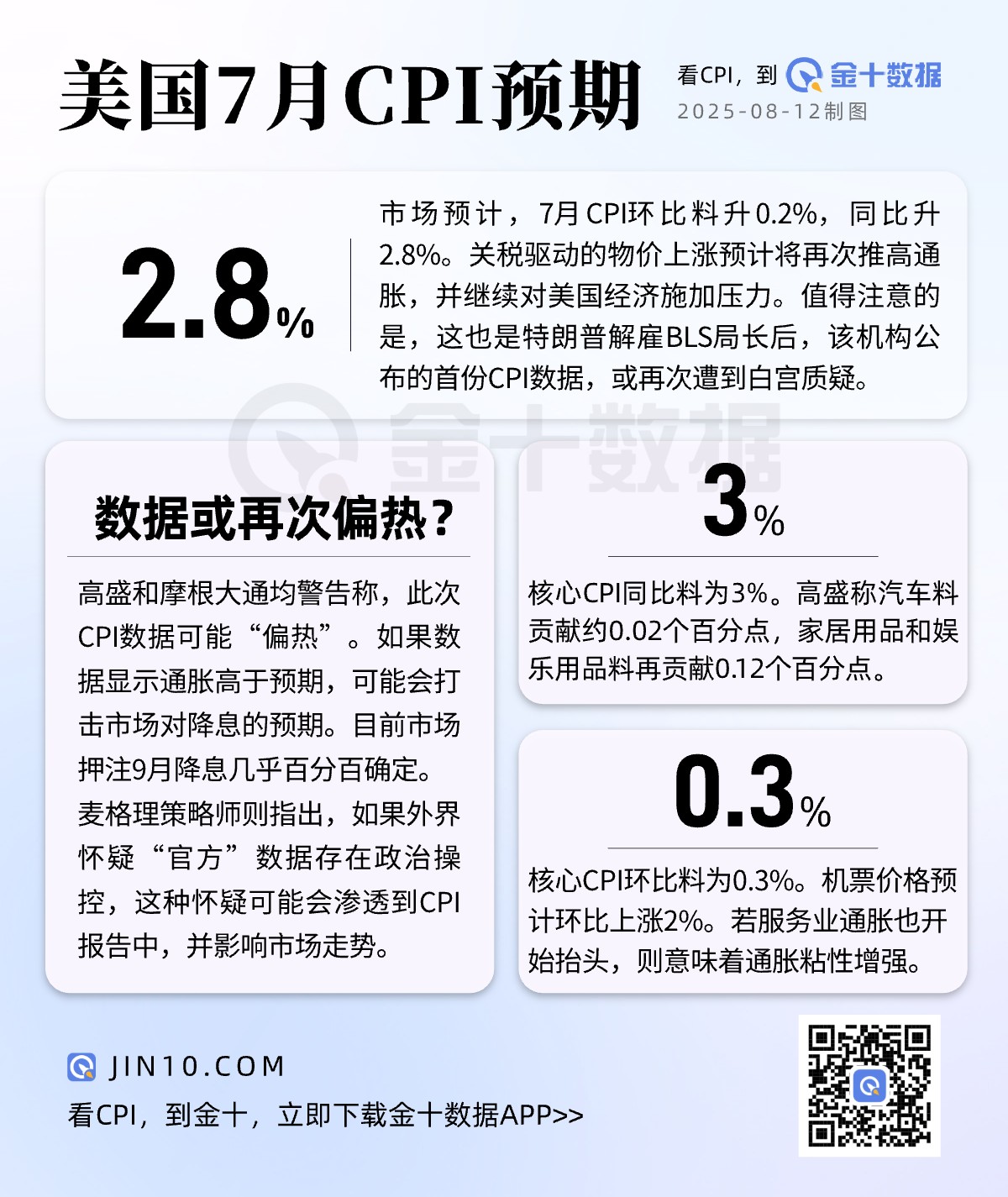

市场普遍预期,关税驱动的物价上涨预计将再次推高通胀,并继续对美国经济形成沉重压力。根据市场的预测共识,7月CPI环比料升0.2%,同比升2.8%;剔除波动较大的食品和能源价格后,核心CPI预计环比上涨0.3%,同比上涨3%。

值得注意的是,这也是特朗普解雇BLS局长后,该机构公布的首份CPI通胀数据。特朗普此举引发外界担忧,认为可能会削弱市场对美国政府统计数据的信心,而这些数据被全球投资者用于定价数万亿美元的资产。

麦格理全球货币与利率策略师蒂埃里·威兹曼(Thierry Wizman)表示,他和同事近期不断收到有关麦肯塔弗被解职的询问,并指出BLS对企业和家庭的调查回复率多年来一直在下降,这也令数据质量受到质疑。威兹曼说:

“如果外界怀疑对‘官方’数据的政治操控仍在继续,这种怀疑势必会渗透到CPI报告中……并可能直接影响市场走势。”

高盛与小摩均警告数据可能“偏热”

高盛经济学家预计,整体CPI环比上涨0.27%,核心CPI上涨0.33%,对应核心CPI同比上涨3.08%,稍微高于市场的共识预测。

分项来看,新车价格预计将继续下降0.20%,但二手车价格将上涨0.75%,合计为当月核心CPI贡献约0.02个百分点。

受关税冲击尤为明显的家居用品和娱乐用品,预计将在汽车因素之外再贡献0.12个百分点。此外,机票价格预计环比上涨2%,也是7月通胀的观察重点。

摩根大通核心增强债券ETF投资组合经理普丽娅·米斯拉(Priya Misra)直言:“这无疑会是一份更热的通胀报告。”

尽管商品价格通胀正在走高,米斯拉指出,服务业通胀却呈放缓趋势。如果关税只是一次性推高物价,这一表现属正常现象;但若服务业通胀也开始抬头,则意味着通胀粘性增强。她警告说:

“一旦高企的CPI不再只是由商品推动,将同时打击债市和股市,也让美联储更难为降息找到理由。”

关税冲击尚未完全释放

米斯拉还认为,关税的全部影响尚未完全传导至消费者。目前美国商品的总体关税率约为15%,但海关收入显示,近期进口的有效关税率仅在9%-10%之间。

她预计,一旦企业开始被迫补充库存,通胀压力将显著放大,至12月CPI同比或升至3.0%-3.5%,核心CPI同比或升至3.5%-4.0%。

高盛的预测相对温和,预计12月CPI同比上涨2.9%,核心CPI上涨3.3%。高盛分析称,未来几个月,关税将继续推高月度通胀,核心CPI环比涨幅或在0.3%-0.4%之间波动。

高盛认为,关税对核心商品类别的推动最为显著,尤其是依赖进口的消费电子、汽车和服装,但短期内对核心服务通胀影响有限。

富国银行经济学家则表示:“谁将首当其冲地承担关税?是最终消费者、国内卖家还是外国出口商?现在回答这个问题还为时尚早。”

“随着消费者日益疲劳,总体上提高价格变得更加困难,”他们补充道:“虽然我们继续预计通胀会回升,但我们也不预计通胀会在今年下半年逐渐走高。我们预计核心通胀将在第四季度恢复到3%左右的年率。

美联储9月降息板上钉钉?

CME的“美联储观察”工具显示,期货市场押注美联储9月降息25个基点的概率高达95%,10月再降息25个基点的概率为62%。周末,美联储鸽派理事鲍曼再次指出,鉴于近期就业数据疲软,她预计2025年可能需要三次降息,从9月份开始。

米斯拉也认同这一判断并指出,只要通胀主要集中在商品领域,“美联储就有理由选择忽略,并在9月实施降息”。

但是,如果数据显示通胀高于预期,可能会打击市场对即将降息的预期。

“如果CPI显示市场的预期有些超前,那可能引发波动。”爱德华·琼斯公司(Edward Jones)高级投资策略师安杰洛·库尔卡法斯(Angelo Kourkafas)说,

“但如果数据没有超出担忧……那会进一步强化我们正处在美联储政策拐点的判断。”

美股涨到头了吗?CPI数据或引发回调

更高关税以及已实施关税带来的经济影响,仍是笼罩市场的持续主题,但尽管存在不确定性,美股仍创下新高。

“较弱的非农数据与关税推动通胀的担忧相结合,可能成为导致市场调整的‘配方’,尤其是在季节性疲弱的第三季度。”摩根士丹利股票策略师迈克尔·威尔逊(Michael Wilson)上周在一份报告中这样说道。

不过,他补充说,自己的12个月展望依然看涨,“我们会在回调时买入。”

包括德意志银行和摩根士丹利在内的多家机构策略师近日表示,在过去四个月几乎不间断的上涨后,美股可能出现一定幅度的回调。这一涨势已将估值推至历史高位,而此时又恰逢股市季节性表现较差的阶段。

“更高关税对经济的影响可能需要一段时间才会显现,而市场似乎忽视了这种摩擦可能带来的负面效应。”英仕曼集团(Man Group)高级投资组合经理马特·罗(Matt Rowe)表示,

“市场已经习惯把关税当作一种无关痛痒的因素,但我认为这种看法是错误的。”