- 小

- 中

- 大

- 超大

USDA将于北京时间9月13日(周六)凌晨0点公布9月供需报告(点击查看金十期货日历)。在8月份的美国农业部(USDA)报告中,大豆的单产预测是基于作物生长状况进行的。USDA通过电子邮件和电话调查的方式从农户那里收集单产评估数据,并未进行现场考察。相比之下,9月份的USDA报告将包含通过现场调研得出的单产数据。最核心的问题是:美国农业部将对玉米和大豆单产作出怎样的预估?

关注焦点

1. 9月报告玉米单产可能下调,大豆单产则可能维持不变或微幅下调

美玉米和美豆期货在即将发布的9月USDA报告前,市场出现了仓位调整,普遍预期玉米和大豆的单产将被下调。战略农场营销公司分析师Dave Chatterton提到,农户普遍反映,受病害压力、8月干旱以及上周末北部平原部分地区出现霜冻影响,玉米和大豆的单产都受到了影响。

“如果看报告前的市场调查,大家普遍预期的数据会比USDA8月的数据低,但降幅并不大。”Chatterton表示。虽然Chatterton认为玉米和大豆的单产会下调,但他也认为USDA在9月USDA报告中可能会谨慎调整。

从历史规律看(9月报告至次年1月终版报告):过去20年间,美国农业部有9次在1月报告中对9月玉米单产进行下调(平均幅度4.4蒲式耳/英亩),11次上调(平均幅度2.1蒲式耳/英亩);对大豆单产则出现8次下调(平均幅度1.1蒲式耳/英亩),12次上调(平均幅度1.6蒲式耳/英亩)。

2. 美豆、美玉米优良率连续第二周下滑,但仍处历史高位

截至9月7日当周,美国玉米作物优良率为68%,较前一周下降1个百分点。USDA数据显示,尽管出现下滑,但该评级仍是自2018年以来的同期最高水平。此前,路透社对11位分析师的调查曾预测优良率将下降2个百分点至67%。

美国大豆作物的优良率为64%,同样较前一周下降1个百分点,高于路透调查分析师平均预估的下降2个百分点。根据USDA数据,该评级略低于去年同期的65%,但显著高于59%的五年平均水平。

USDA 报告还提到了作物收割进度:农民目前已收割了4%的玉米作物,而贸易平均预估为5%;春小麦收割进度达85%,高于一周前的72%;冬小麦种植率为5%,符合预期。

分析师普遍认为,随着作物接近成熟并在收获前在田间干燥,评级下降是正常现象,仍预计玉米和大豆都将丰收。

3. 中国需求缺席,对农作物价格构成长期压力

9月报告的另一个关注点是大豆需求,因新作出口开局不佳且中国采购缺失,需求预期可能被下调。Chatterton表示,中国目前没有采购任何美国新作大豆。即使本周或下周开始采购,从签约到装船也需要4到6周。因此,美国9月、10月甚至11月初对中国的大豆出口基本已无望。我们只能争取11月、12月和明年1月部分时间的出口机会。

大宗商品分析师Ella Cao和Lewis Jackson最新报告称,中国8月大豆进口量创下该月历史新高。根据海关数据计算,8月中国进口了1228万吨大豆,较去年同期的1214万吨增长1.2%。8月进口量较7月增长5.2%。今年前8个月,中国大豆进口总量为7331万吨,同比增长4%。大部分进口大豆预计来自巴西。巴西谷物出口商协会称,9月巴西大豆出口量预计达到675万吨,高于去年同期的516万吨。

机构前瞻USDA 9月供需报告

新湖期货:分析师预计美国农业部将下调美国大豆和玉米单产预测

分析师预计美国农业部将下调美国大豆和玉米单产预测,但预计产量仍将保持高位。上月美国农业部预计玉米产量将创历史新高,大豆产量也将达到丰收水平。一项调查显示,分析师猜测农业部可能将美国大豆单产预测下调至每英亩53.3蒲式耳,低于上月的53.6蒲式耳。但美国农业部可能预测今年大豆产量为42.71亿蒲式耳,这将是美国历史上最大的产量之一。我们延续之前的观点,当前豆粕的行情主要偏短线,中长线机会依然难觅。

光大期货:分析师平均预计美豆单产将下调至53.3蒲式耳/英亩,低于上个月的53.6蒲/英亩

分析师平均预计美豆单产将下调至53.3蒲式耳/英亩,低于上个月的53.6蒲/英亩。另外,报告还将下调美豆出口预估。美豆库存预计小幅下调。美豆油走强因生物柴油政策预期变动。据说白宫正在审议一项计划,要求大型炼油厂承担近期小型炼厂豁免生物燃料掺混义务量的约50%或更低比例。美豆油生柴变动给市场支撑。国内方面,豆粕现货价格震荡为主。进口成本变动不大,国内现货充足,豆粕表观消费提高等局面仍在持续。缺乏题材引导,豆粕价格震荡为主。

瑞达期货:当前市场多家私人分析机构对美豆新作单产的预测存在分歧

当前市场多家私人分析机构对美豆新作单产的预测存在分歧,加剧了市场的观望情绪。与此同时,出口需求持续疲软压制盘面。中国一直在预订今年秋季装运的巴西大豆。巴西全国谷物出口商协会(ANEC)称,巴西9月份大豆出口量预计达到675万吨,高于去年同期的516万吨。据监测,目前我国10月船期大豆采购接近完成,11月至明年1月船期大豆采购极少。目前豆粕表现弱现实,强预期的走势。

粮油市场报:美豆新作供应可能下调

通常旧作美豆供应在9月报告中不会调整,更多是出口和压榨数据的调整。8月报告中,2025/2026年度美豆压榨量维持25.4亿蒲式耳,尽管最近美国政府公布小型炼油厂豁免数量,但是低于市场预期,业界仍然关心2026年及以后的生物燃料合规义务量和进口原料补贴情况。考虑到现阶段美豆压榨开机率及2026年产能投放,如果进口原料补贴不能恢复到100%,那么,当前美国农业部公布的2025/2026年度压榨是偏保守的,政策端的不确定也使得9月报告中压榨数据或将继续不变。因此,9月报告中,美豆新作供应可能下调,出口和压榨可能不作调整,最终库存下降。

路透前瞻9月报告

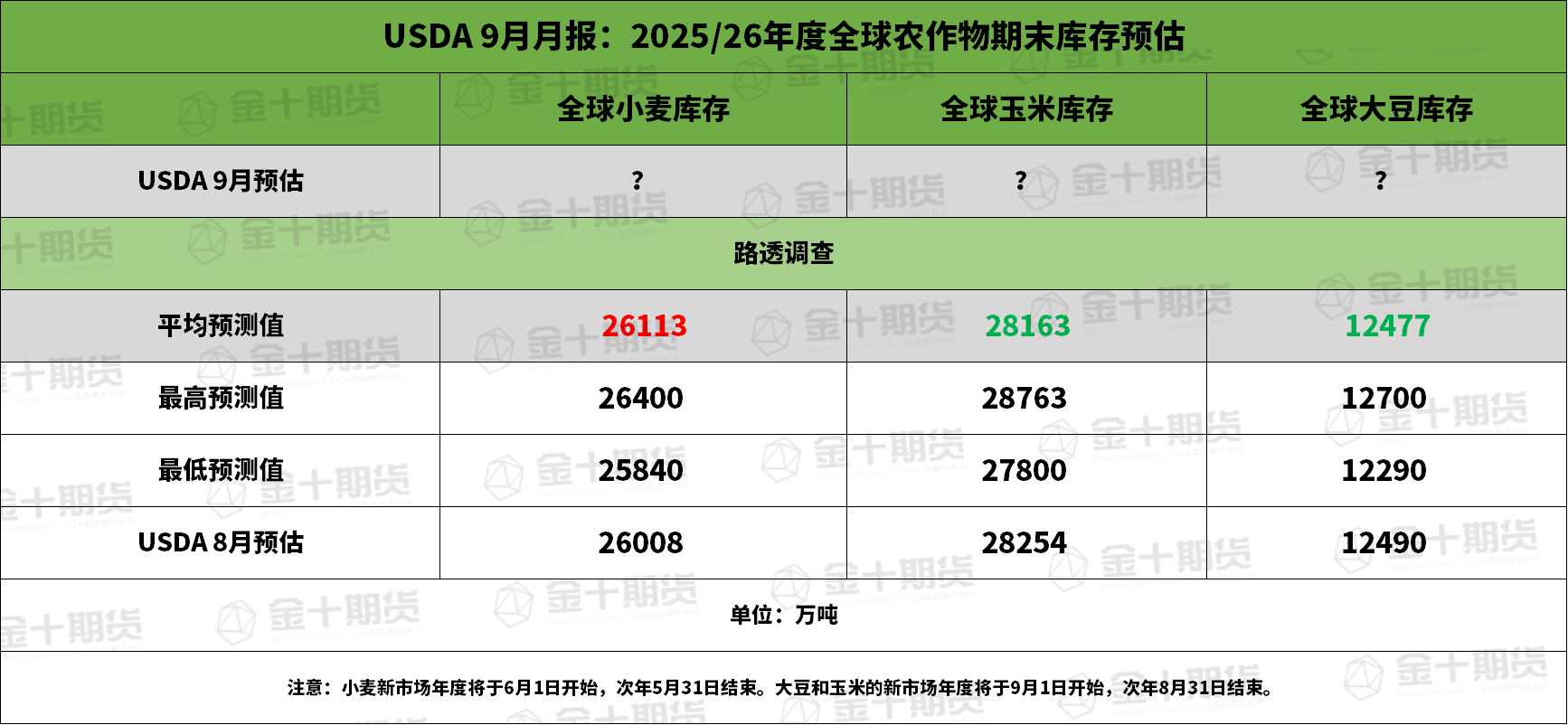

前瞻数据:全球2025/26年度大豆、玉米、小麦期末库存预估

①全球2025/26年度大豆期末库存为1.2477亿吨,预估区间介于1.229-1.27亿吨,USDA此前在8月预估为1.249亿吨。

②全球2025/26年度玉米期末库存料为2.8163亿吨,预估区间介于2.78-2.8763亿吨,USDA此前在8月预估为2.8254亿吨。

③全球2025/26年度小麦期末库存料为2.6113亿吨,预估区间介于2.584-2.64亿吨,USDA此前在8月预估为2.6008亿吨。

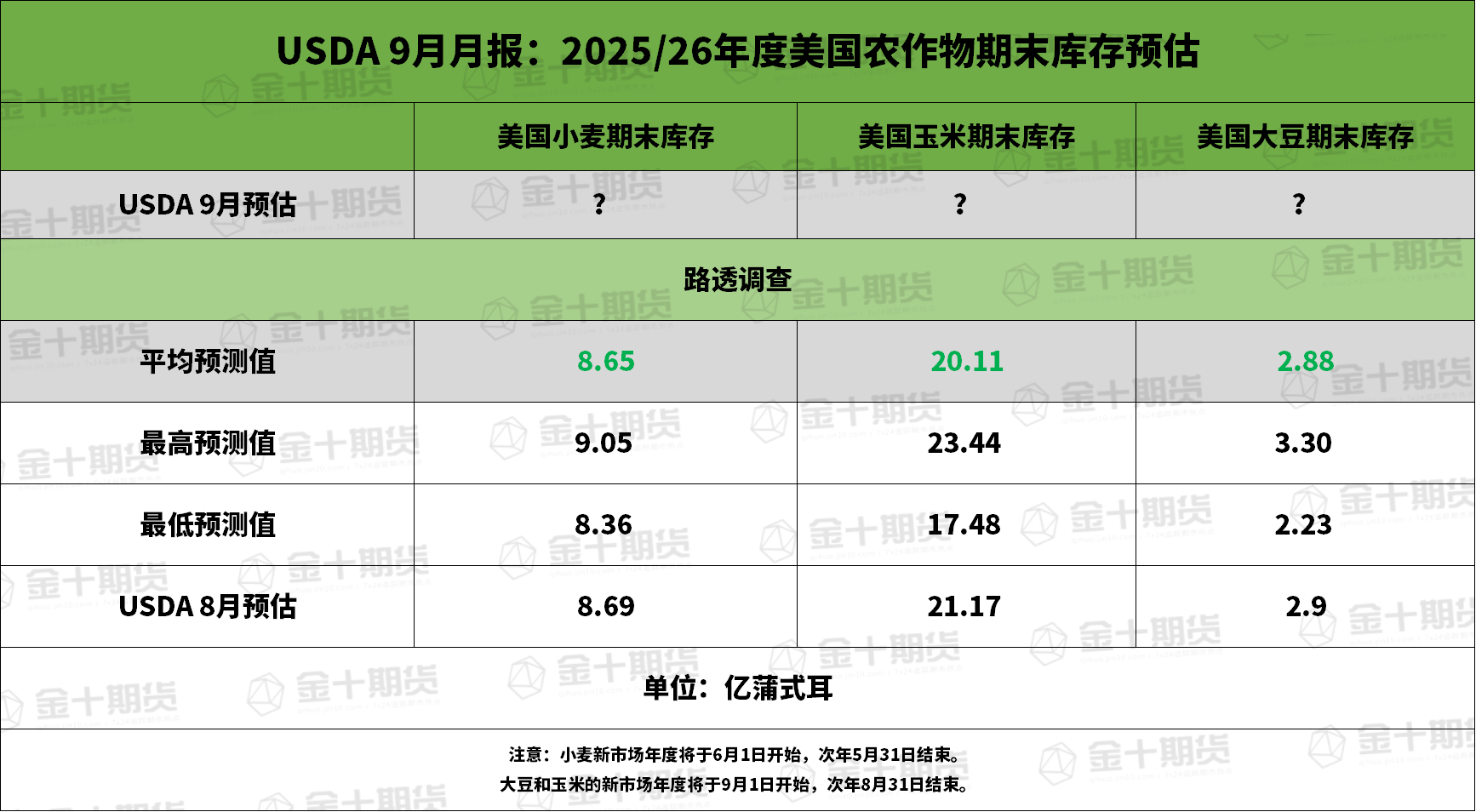

前瞻数据:美国2025/26年度大豆、玉米、小麦期末库存预估

①美国2025/26年度大豆期末库存为2.88亿蒲式耳,预估区间介于2.23-3.30亿蒲式耳,USDA此前在8月预估为2.9亿蒲式耳。

②美国2025/26年度玉米期末库存料为20.11亿蒲式耳,预估区间介于17.48-23.44亿蒲式耳,USDA此前在8月预估为21.17亿蒲式耳。

②美国2025/26年度小麦期末库存料为8.65亿蒲式耳,预估区间介于8.36-9.05亿蒲式耳,USDA此前在8月预估为8.69亿蒲式耳。

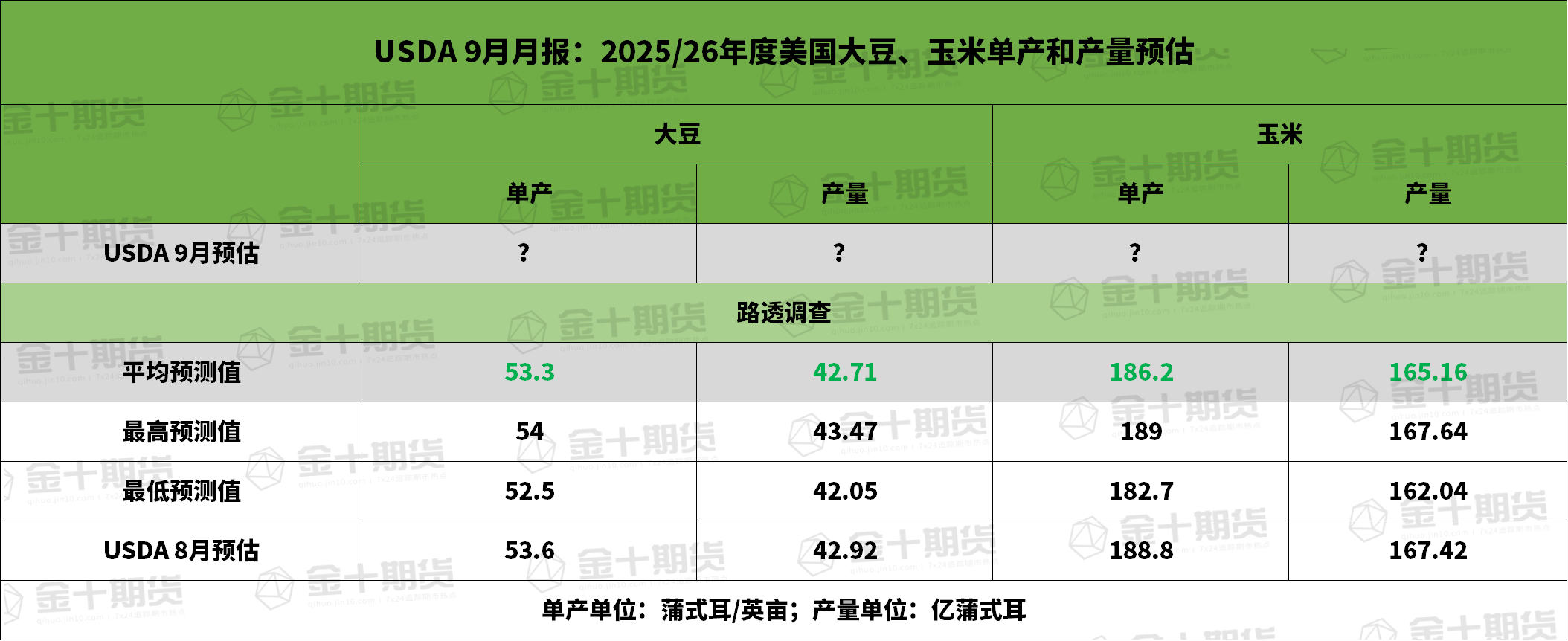

前瞻数据:美国2025/26年度大豆产量、单产预估

①美国2025/26年度大豆产量料为42.71亿蒲式耳,预估区间介于42.05-43.47亿蒲式耳,USDA此前在8月预估为42.92亿蒲式耳。

②美国2025/26年度玉米产量料为165.16亿蒲式耳,预估区间介于162.04-167.64亿蒲式耳,USDA此前在8月预估为167.42亿蒲式耳。

③美国2025/26年度大豆单产料为53.3蒲式耳/英亩,预估区间介于52.5-54.0蒲式耳/英亩,USDA此前在8月预估为53.6蒲式耳/英亩。

④美国2025/26年度玉米单产料为186.2蒲式耳/英亩,预估区间介于182.7-189.0蒲式耳/英亩,USDA此前在8月预估为188.8蒲式耳/英亩。

过去几年9月USDA月报对行情的影响