- 小

- 中

- 大

- 超大

9月上半月,主要原料废黄板纸价格仍呈现涨势,纱管纸市场推涨力度增加,成交重心小幅上行。下半月废黄板纸价格预期下滑,终端需求恢复偏慢,纱管纸市场价格预计主流维稳,个别存上涨可能。

9月上半月纱管纸市场上涨

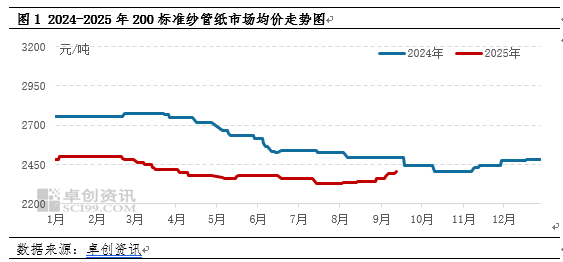

9月上半月,纱管纸市场呈现涨势。其原因在于主要原料废黄板纸价格持续上涨,纸厂盈利压力不断增加,纸厂推涨意向较强。规模纸厂率先发布涨价通知,周边纸厂跟涨积极性较高,涨价气氛下,部分纸管厂适量补充原纸库存,市场成交价格上移。据卓创资讯监测数据显示,截至9月15日,中国200标准纱管纸市场日均价为2408元/吨,较9月初价格上涨2.12%。

终端需求恢复偏慢

9月,终端纺织、化纤行业逐步进入行业旺季,需求略有回暖,但整体放量一般。纺企新增订单不多,贸易企业按需拿货。织造市场外贸订单下达迟缓,且织造企业坯布库存压力较大,叠加下游前期原料备货充足,导致化纤市场产销持续清淡。据卓创资讯监测数据显示,截至9月11日,纺企开工负荷率为63.02%,连续两周稳定。终端需求放量有限,纸管厂订单增量尚不明显,仅适量补库为主,需求端对于纱管纸市场支撑有限。

成本持续上行,行业利润承压

9月,废黄板纸市场依旧保持涨势,价格创下年内高点。截至9月15日,中国废黄板纸市场日均价为1642元/吨,较9月初上涨3.20%。主要原因在于打包站出货意向疲软,纸厂废黄板纸到货量低位运行,供应量延续偏少格局。而纸厂对于废黄板纸需求较高,部分纸厂上调废黄板纸采购价格,拉动废黄板纸价格持续上涨,市场呈现供小于求格局。

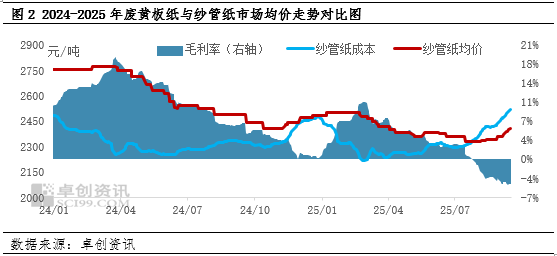

从纱管纸方面来看,终端需求放量不足,纸管厂订单增量尚不明显,纸厂拉涨气氛下,纸管厂适量补充原纸库存,需求端对于纱管纸市场支撑不足,成交价格上涨有限。纱管纸价格涨幅不及原料涨幅,纸企盈利压力较大。据卓创资讯监测数据显示,截至9月15日,9月上半月纱管纸行业理论毛利率为-4.42%,较8月上半月下滑1.68个百分点。

9月下半月纱管纸市场或主流维稳,个别上涨

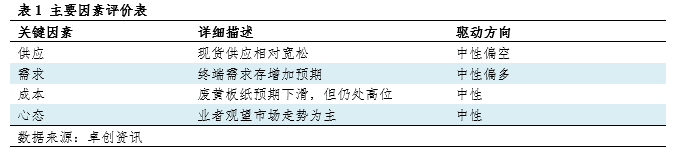

从供需端来看,目前处于“金九银十”传统消费旺季,终端需求存增长预期,纺企开工或逐步回升,对于纱管纸市场存在一定利好支撑,但部分纸管厂备货相对充足,或优先消耗前期库存。多数纸厂开工正常,部分产线交叉排产,产量预计变化不大,个别纸厂发布上涨计划,纸厂整体库存水平尚可,现货供应相对宽松,供应端仍存一定压力。

从成本端来看,目前成本是影响纱管纸走势的重要因素,成本面持续上涨,纸企经营压力增加。9月下半月来看,打包站库存缓慢上升,部分打包站计划下半月开始出货,供应短暂增加。而纸厂开工负荷率暂时处于高位运行,多数纸厂对废黄板纸需求表现预期较强,但对于高价废纸抵触情绪有所上升,部分纸厂或采取降价吸货策略,废黄板纸价格存一定下调压力,但整体幅度有限,废黄板纸价格仍处于高位,对于纱管纸仍存一定支撑。

综合来看,9月下半月,终端需求存向好预期,但部分纸管厂原纸备货相对充足,以消耗前期库存为主,废黄板纸价格预期下滑,但仍处高位,对于纱管纸市场走势支撑仍存。因此,纱管纸市场预计主流维稳,个别纸厂存上涨可能,涨幅或在30元/吨。