- 小

- 中

- 大

- 超大

2025年三季度箱板纸市场呈现震荡上行趋势。市场供需关系有所缓和,成本因素影响力度有所加大,支撑箱板纸价格上涨。四季度为市场传统旺季,需求存增加预期,叠加企业库存压力不大及成本高位的支撑,预计箱板纸价格或将延续高位,整体呈现先涨后趋弱的走势。

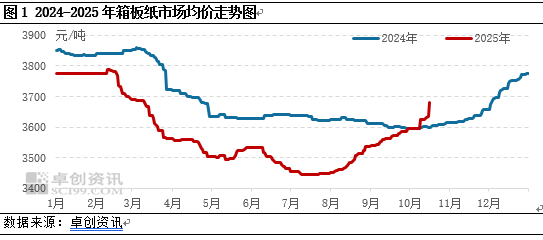

2025年三季度箱板纸市场呈现震荡上行的趋势,涨幅不及二季度跌幅,均价环比略有下调。卓创资讯监测数据显示,三季度箱板纸全国均价3502元/吨,环比下调0.51%,同比跌幅3.26%;其中低点出现7月中旬的3445元/吨,高点出现在9月底的3596元/吨,高低价差在91元/吨,波幅2.62%。季度内供需差呈现收窄趋势,叠加上游原料废纸价格持续上涨,供需关系缓和及成本上涨共同支撑箱板纸价格上调。

具体来看:7月上旬规模纸厂有意拉涨价格,但是整体涨价落地效果不一,市场走势震荡趋弱;中下旬随着规模大厂持续涨价带动,叠加成本压力继续增加,中小纸厂跟涨意愿增加,涨价区域扩大,价格重心微幅上移;8-9月份市场涨势明显,一方面,市场涨价气氛浓厚,包装厂订单稳中有增,原纸采购积极性增加,交投活跃度提升,市场供需关系有所缓和。另一方面,上游主要原料废纸量紧价扬,纸厂上调成品纸出厂价格以缓解盈利压力。

产量增加供应量微增

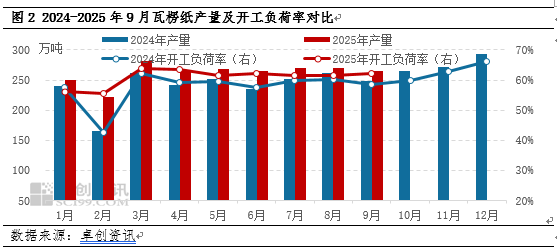

2025年三季度箱板纸供应量同比、环比皆呈现增加趋势,其中增量主要来自于产量。据卓创资讯监测数据统计,预计总供应量在1229万吨左右,环比增加1万吨,同比增幅0.45%,增幅并不明显,主要受到了进口纸同比、环比减少的影响。产量方面,三季度规模纸厂开工相对稳定,中小纸厂相对灵活,7月、8月纸厂停机检修动作有所增加,产量环比增加1%,同比增加5.64%。库存方面,周期内企业库存压力减轻,尤其是8-9月涨势明显,下游包装厂补库动作增加,纸厂库存下滑明显,截至9月底,箱板纸样本企业库存94.55万吨,较6月底减少23.06%,同比减少19.32%。

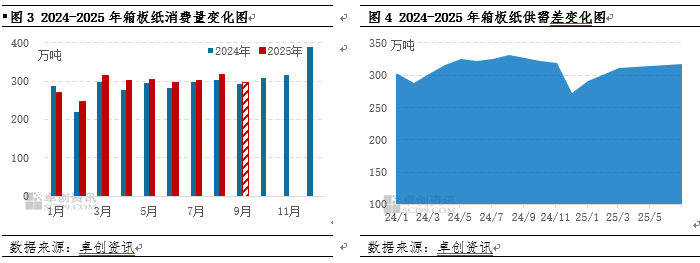

需求增加周期内供需差扩大

2025年三季度箱板纸市场逐步进入传统旺季,需求量环比、同比皆有所增加。7月份市场虽然个别纸厂存在喊涨操作,但实际需求仍然较为平淡,下游延续刚需。8月虽然目前终端消费暂无明显改观,但是受买涨不买跌的心态影响,下游包装厂适量补库,原纸库存天数增加,部分已经增至30天以上,市场供需关系有所缓和。9月份传统旺季来临,包装厂订单稳中向好,叠加市场涨价气氛浓厚,包装厂原纸库存高位。综合来看,三季度箱板纸供应量及需求量皆呈现增加趋势,但供应增量小于需求增量,供需差环比二季度收窄15万吨,供需关系缓和,支撑价格上涨。

废纸量紧价扬成本因素影响力度有所加大

三季度箱板纸上游主要原料废纸价格呈现上涨趋势,并刷新年内高点。从外部环境来看,三季度恰处中美日内瓦经贸会谈联合声明生效期间,中美贸易通道通畅,出口美国商品数量稳定,南方成品纸市场景气度较高,并影响废纸市场气氛向好。从供应面来看,三季度多雨,加之国内消费平淡,废黄板纸回收量整体一般,部分打包站有惜售情况,废黄板纸供应整体偏少。从需求面来看,纸厂开工意向较好,对成品纸市场信心有所恢复,部分纸厂加大废纸库存储备,从而使得废黄板纸需求有所扩大。废纸超预期上涨,对于箱板纸的影响力度有所加大。

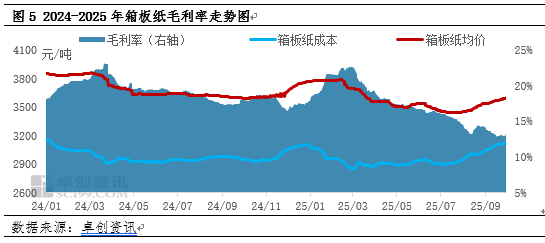

成本价格震荡上行,箱板纸均价略有下滑,行业利润承压。据卓创资讯监测数据显示,截至9月底,箱板纸三季度价格环比跌幅0.51%,成本环比涨幅3.05%,箱板纸均价环比下调,成本上涨,三季度行业毛利率承压,环比下滑2.96个百分点。

展望2025年四季度,箱板纸市场价格或将延续高位

需求面来看,四季度为市场传统旺季,电商节、各种节假日订单陆续释放,或将带动箱板纸需求情况,为价格上涨提供一定助力。但是考虑到关税调整的不确定性,或将影响三季度整体需求增速。预计四季度箱板纸总需求量为947万吨,环比增长2.69%。

供应面来看,受价格上涨的影响,纸厂生产积极行有所提升,产量存增加预期。考虑到国产纸价格涨至年高位,进口纸套利空间加大,进口量存增加可能。综合来看,预计四季度箱板纸市场供应量环比有所增加,总供应量为1256万吨,环比增加2.20%。

成本面来看,10月9月海关总署发布海关总署发布《关于进口再生纸浆申报要求的公告》,宣布自10月10日起,进口再生纸浆必须在报关单备注栏注明生产工艺方法,根据实际情况填写“干法”或“湿法”。该政策对当前再生纤维浆进口形成较大扰动,对于箱板纸部分等级成本增加明显。废纸方面预期先涨后跌。10-11月,下游产品需求进入旺季,废纸需求预期偏强,但废纸回收可能稍低,预计废纸供应略小于需求,支撑废纸价格重心上移。12月废纸需求旺季步入尾声,叠加纸厂成品纸库存增加、开工负荷承压,废纸需求可能转弱,市场看跌预期升温,废纸价格或偏弱震荡。

综合来看,四季度箱板纸市场供需皆呈现增加趋势,成本依旧为影响箱板纸后市走势的重要因素。预计2025年四季度箱板纸市场价格或将延续高位,10月、11月价格仍存上调可能,12月份在成本下调的驱动下,价格存下调风险,四季度中国箱板纸月均价运行区间在3680-3780元/吨。