- 小

- 中

- 大

- 超大

【导语】三季度白板纸市场走势先跌后涨,8月受成本支撑及反内卷政策的实施,市场开始筑底回升。四季度正值传统旺季,需求预期增加,叠加成本高位运行下,纸厂促涨意向不减,市场或延续涨势。

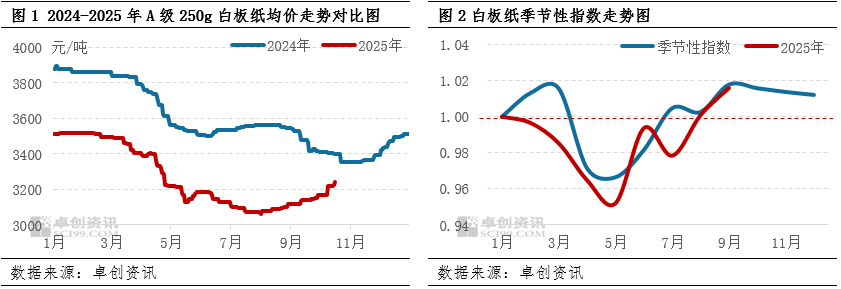

三季度白板纸市场呈现先跌后涨趋势。卓创资讯数据显示,三季度A级250g灰底白板纸市场均价在3103.73元/吨,较2025年二季度下滑3.74%,同比2024年三季度下滑12.04%。其中季度内最高点出现在9月底3171.25元/吨;最低点在8月初3063.75元/吨。

具体分月来看,7月白板纸市场走势延续6月下滑趋势,主要受需求淡季和供应过剩的影响;8-9月在成本支撑及反内卷政策的影响下,纸厂促涨意向较强,带动纸价持续上涨。从季节性指数走势图来看,今年7-8月白板纸市场走势与历史往年略有不同,在纸厂积极促涨下,市场提前进入上涨趋势。

新增产能释放伴随停机转产增多市场供需矛盾缓解有限

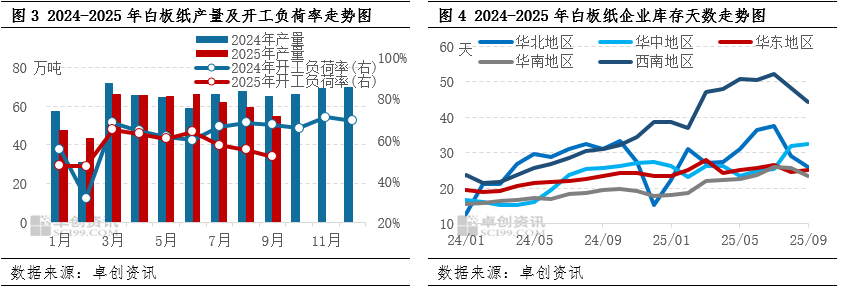

三季度白板纸生产企业停机检修及转产情况增多,主要集中于华东及华南地区。具体来看,规模纸厂太仓基地交叉排产牛卡纸,规模纸厂东莞基地PM4和重庆基地PM33停机检修,广东地区个别规模纸厂于9月停机检修6天左右,江苏地区个别纸厂转产瓦楞纸,其余地区个别产线亦存交叉排产牛卡纸和灰板纸情况,同时浙江地区20万吨新增产能于8月上旬进行试产,因此市场供应压力缓解有限。卓创资讯监测数据显示,三季度白板纸生产企业平均开工负荷率约54.86%,较二季度减少7.71个百分点,较去年同期减少12.47个百分点;产量较二季度下滑10.65%,较去年同期减少11.38%。

从库存方面来看,三季度白板纸生产企业整体库存压力偏大,8月在纸厂促涨下,下游备货积极性略有提升,叠加纸厂停机检修及转产情况增多,纸厂库存压力略有缓解。但由于市场整体需求不足,后续下游补库意向有所减弱,多维持刚需采购为主。卓创资讯监测数据显示,截至9月30日白板纸企业库存天数维持在27天左右,库存量较6月底减少0.73%,较去年同期增加25.76%。

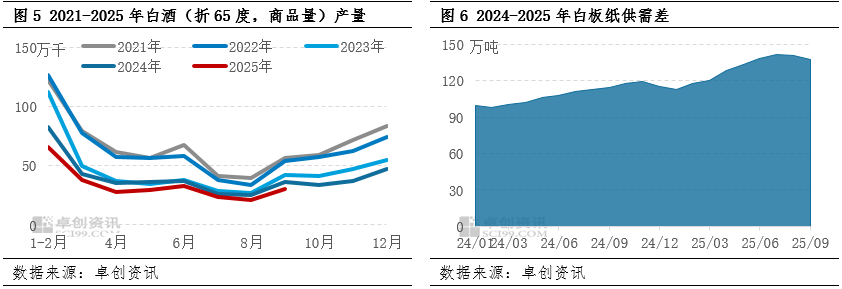

下游需求缓慢恢复,三季度供需差略有收窄。从白板纸下游食品饮料行业来看,白酒产量来看,三季度白酒走势呈先减后增趋势,与白板纸市场价格走势基本一致。据国家统计局数据显示,2025年三季度白酒产量74.90万千升,较二季度减少16.96%,同比下滑17.47%,为近五年来产量的最低点。卓创资讯数据监测,2025年三季度市场供需同步减少,供需差略有收窄,由6月底138.50万吨收窄至137.30万吨,其中总供应量较二季度减少0.89%,总需求量较二季度下滑0.91%。

四季度市场或延续涨势

从供需面来看,四季度正处于传统消费旺季,电商及元旦、春节订单逐步释放,下游陆续补库。另外从白酒产量历史五年数据来看,四季度走势通常呈上涨趋势,因此对包装需求亦存增加预期,预计四季度白板纸需求量或较三季度增加1.79%;但从供应方面来看,因国庆期间纸厂停机检修较多,市场部分产线亦计划继续进行差异化排产,纸厂库存压力不大,但在需求旺季影响下,纸厂开工积极性或略有提升,预计市场供应预期环比增加0.29%。结合供需来看,四季度需求增幅大于供应增幅,供需差或继续收窄至135万吨左右。

成本面来看,四季度正处于废黄板纸需求旺季运行与收尾阶段,预计10-11月废纸价格或继续上涨,主因整体废纸供需或呈现供略小于求格局,可支撑废黄板纸价格上涨。而12月整体废黄板纸需求旺季进入收尾阶段,纸厂或面临成品纸库存增加,开工承压阶段,废纸需求可能因此下降,市场看跌心态预期升温,预计价格或有所下跌。综合来看,四季度成本端对白板纸市场尚存一定支撑,12月或略有减弱。

整体来看,四季度白板纸市场供需差或继续收窄,叠加在成本端支撑下,纸厂促涨心态不减,多数纸厂已发布10月底涨价通知。卓创资讯预计四季度白板纸市场走势或延续上涨趋势,但12月在成本减弱下,或存回落风险,预计四季度A级250g白板纸市场月均价运行区间或在3245-3355元/吨。