- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

近几个月,油价在每桶60至70美元的相对狭窄区间内震荡,既反映了对石油供应增加的担忧,也体现了对贸易局势和地缘政治冲突的顾虑。

对美国总统特朗普而言,这或许是个“甜蜜区”,但对石油生产商来说,这里却是一片“无人区”。

10月中旬,原油价格触及该区间下限,这让特朗普得以在10月22日兑现威胁,对俄罗斯两大石油巨头卢克石油公司(Lukoil,LKOH.MM)和俄罗斯石油公司(Rosneft,ROSN.MM)实施严厉制裁——这两家公司的产量约占全球总产量的5%。

特朗普可能认为,对俄罗斯升级经济战不会导致严重混乱和价格飙升,因为如今的石油市场供过于求。

与此同时,在当前价格区间内,美国作为全球最大石油生产国的地位依然稳固。美国能源信息署(EIA)10月将2025年原油产量预期上调10万桶/日,至1350万桶/日,同时也上调了明年的产量预期。

市场方向陷入迷茫

特朗普对油价将维持区间震荡的乐观判断是否正确?答案取决于你询问的对象。

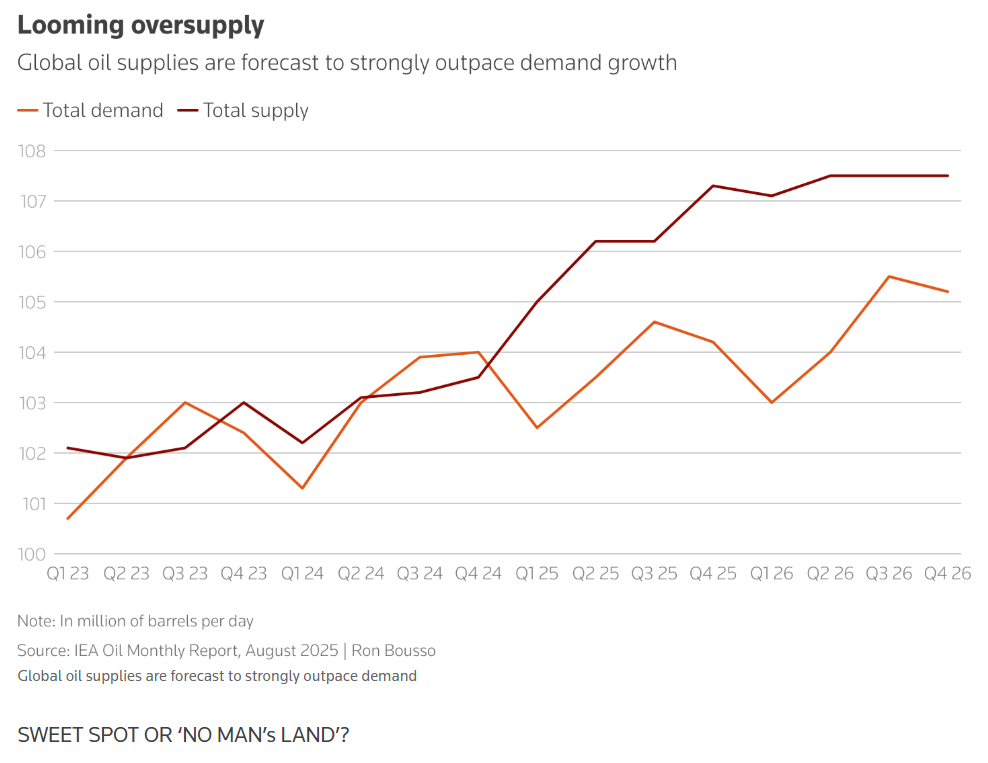

国际能源署(IEA)预测,明年石油市场将出现400万桶/日的巨额过剩,接近全球需求的4%,这可能导致油价暴跌,迫使许多生产商大幅减产。

但全球能源领域的领军人物似乎并未过度担忧。

上周在阿布扎比举行的行业会议上,石油贸易公司负责人预测,明年布伦特原油价格将维持在60至70美元区间,部分人士认为,市场担忧的过剩规模可能不会像IEA预测的那样庞大。

这在一定程度上源于对需求预期的分歧。IEA预计今年石油需求将增长70万桶/日,而欧佩克分析师则认为增幅接近两倍,达130万桶/日。

与此同时,由于越来越多的“规避制裁油轮”用于运输俄罗斯、伊朗和委内瑞拉的石油,很大一部分石油市场的透明度降低,也使得供应评估变得模糊。

欧佩克+显然在两面下注。该联盟上周宣布,12月将小幅上调产量目标13.7万桶/日,随后在明年第一季度暂停调整。

西方巨头勉力维持

大多数西方石油巨头表示,预计短期内油价不会出现大幅波动。

包括埃克森美孚(Exxon Mobil,XOM.N)、雪佛龙(Chevron,CVX.N)和康菲石油(ConocoPhillips,COP.N)在内的许多美国大型页岩油生产商,计划在未来几年继续扩大产量。

美国最大石油生产商埃克森美孚上月宣布,将其在石油资源丰富的二叠纪盆地2025年的产量预期上调10万桶油当量/日,至160万桶油当量/日,同时维持2027年200万桶油当量/日的产量目标。

雪佛龙第三季度也提高了二叠纪盆地的产量,并计划未来数年将产量维持在100万桶油当量/日。

这些公司近年来大幅削减成本,即便原油价格在每桶60美元左右,也能实现盈利并支付股息。事实上,石油巨头们甚至表示,在当前价格水平下仍能维持股票回购,不过可能需要借助债券市场融资。

“甜蜜区”还是“无人区”?

这是否意味着,只要油价维持在当前的狭窄区间,所有人都会满意?答案绝非如此。

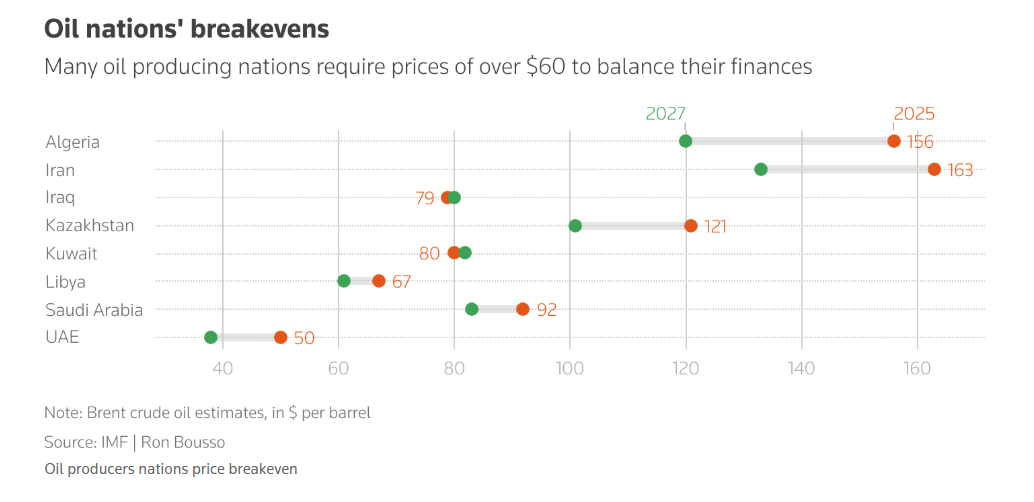

许多欧佩克产油国需要远高于当前区间的油价才能平衡国家财政。根据国际货币基金组织(IMF)的数据,沙特的财政盈亏平衡价高达每桶92美元。

当前价格区间对整个石油市场而言也存在问题。除非油价跌破当前区间下限,否则供需平衡将持续处于悬而未决的状态——如果欧佩克乐观的需求预测未能实现,市场可能面临剧烈调整。

这是因为,除非油价在相当长一段时间内跌破每桶60美元,否则摇摆产油国(尤其是美国页岩油生产商)不会被迫大幅减产。

达拉斯联储近期的一项调查显示,大型页岩盆地的现有油井在每桶26至45美元的美国油价水平下就能实现盈利。

此外,调查显示,企业会在每桶61至70美元的价格区间钻探新油井,而大型海上项目在每桶40至50美元的更低价格下就能盈利。

如果这些生产商维持产量稳定,潜在的供应过剩风险只会持续加剧。

诚然,美国页岩油钻探活动有放缓迹象。服务公司贝克休斯(Baker Hughes)的数据显示,今年以来,在运营的陆上钻机数量已下降约10%。

但如果IEA预测的供应过剩场景成为现实,市场将需要更大幅度的调整。油价可能需要在相当长一段时间内跌至每桶50美元,才能迫使生产商大幅放缓钻探活动,让供需重新平衡。

特朗普——以及美国消费者——可能会对此感到满意,但美国生产商和许多欧佩克成员国肯定不会。

本文观点来自路透社能源专栏作家RonBousso。