- 小

- 中

- 大

- 超大

USDA将于北京时间11月15日(周六)凌晨1点公布11月供需报告(点击查看金十期货日历)。此次报告将首次更新自9月12日以来的玉米和大豆产量和单产预测数据。在9月12日发布报告时,美国中西部大部分玉米和大豆收获尚未开始,因此此次报告的数据将是对这些作物产量预期的首次调整。

由于政府停摆,美国农业部未能发布10月报告。美国农业部官员Lance Honig表示,尽管面临政府停摆,美国农业部仍在通过正常程序收集必要的调查和行政数据,以支持报告中的预测。 美国农业部的作物报告对于全球谷物交易员来说极为重要,最核心的问题是:美国农业部将对玉米和大豆单产作出怎样的预估?

关注焦点

1. 美国玉米大豆单产预估可能双双下调

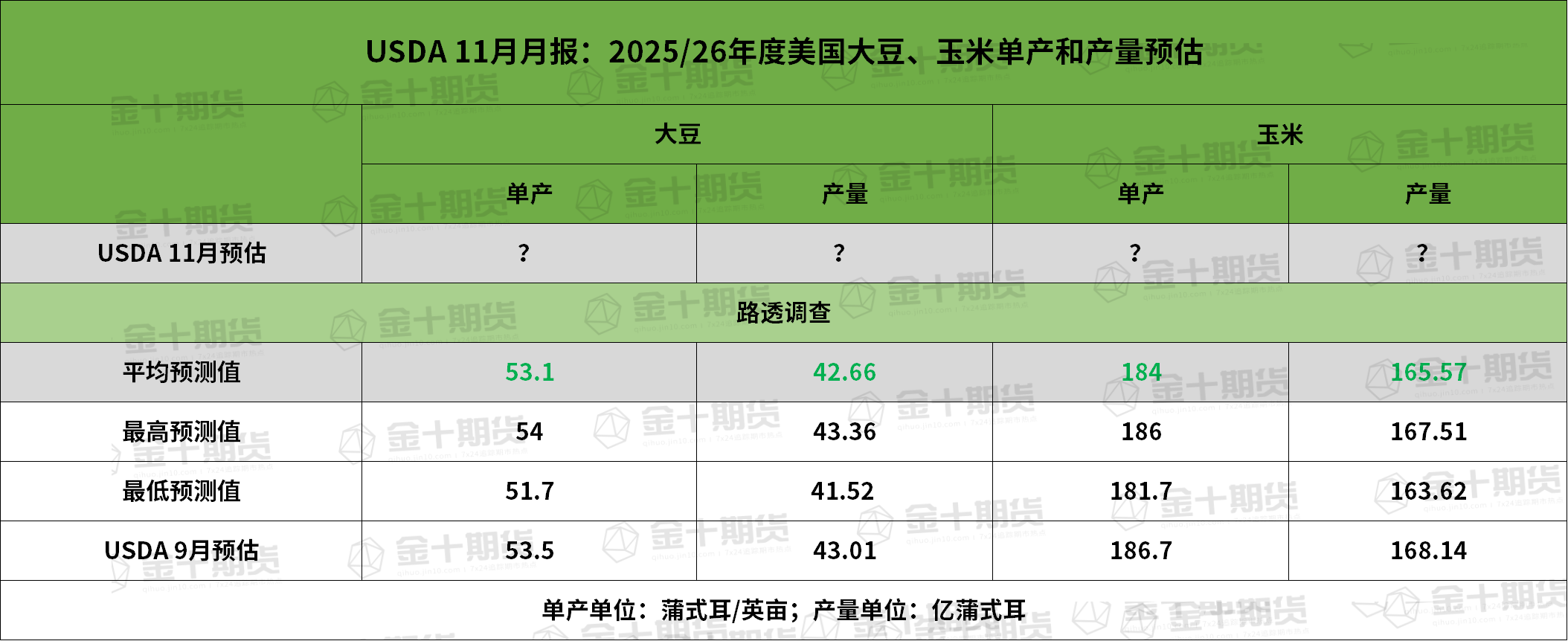

中粮期货研报提到,2025年美豆天气遭遇了类似2020年、2024年情况,6-7月降水情况良好,8月降水糟糕,并不看好本年度最终定产超过52蒲/英亩;2025年度核心主产区情况均与2024年相似,仅有北部及中部部分产区在8月获得了良好降水,预估本年度最终定产51-51.5蒲/英亩;本次11月WASDE报告将不会一次性调整完成,本月报告预估51.5-52.5蒲/英亩。根据22家参与调查的机构分析师的平均预期,2025/26年度美国玉米产量将会调低到165.57亿蒲,平均单产也将调低到每英亩184.0蒲,分别低于美国农业部9月份预测的168.14亿蒲和186.7蒲/英亩。分析师们平均预期美国大豆产量为42.66亿蒲,平均单产为每英亩53.1蒲,同样低于9月份预测的大豆产量43.01亿蒲和单产53.5蒲/英亩。

2. 近月美豆采购细则

据粮油市场报,近期,CBOT大豆大幅反弹后,进口大豆压榨利润转差,国内周度采购大豆放缓。预计11月至12月到货量分别维持在900万吨和750万吨,明年1月500万吨,明年2月450万吨,明年3月200万吨,其中明年1月到货量因采购巴西大豆放缓而下调50万吨。由于我国商业采购美豆的时间窗口和数量有限,除非南美出现极端天气,或者实际采购美豆数量超预期,或者美豆单产大幅下调,否则,在新作南美大豆丰产预期下,美豆盘面上行空间有限。11月底之后,国内进口大豆和豆粕库存下降,现货端压力减少,不易跌至2900元/吨以下。即使国内采购美豆关税恢复到3%,现在的压榨利润仍然比较差,但是过高的价格可能使得进口阿根廷豆粕有利润。

3. 美豆出口数据预期如何?

市场机构AgResource表示,据美豆出口检验数据,截至10月30日,美豆装运量已下降1.91亿蒲,预计到11月底降幅将达3亿蒲。分析人士指出,9-11月市场需求显著萎缩,意味着USDA当前的美豆出口预估高估约2.2亿蒲,即便本作物年度后续中国新增1200万吨采购,出口总量也难以突破15亿蒲。出口疲软直接传导至库存端,即便单产下调,美豆期末库存仍将膨胀至3亿蒲以上,私人机构预估更有高达4.7亿蒲者。

4. 南美洲天气对大豆影响如何?

国富期货研报提到,次轮锋面正在进入巴西中部和北部,本周将继续有阵雨,另一轮锋面将于周三进入巴西,预计也会带来相当多的降水。本周晚些时候,随着这股锋面向北延伸到巴西中部,这可能令巴西南部在经历多雨的生长季初期后,开始出现比正常情况更干燥的天气。阿根廷全国大部分地区的土壤湿度仍然很好。另一轮锋面将在周二和周三带来阵雨,但之后天气模式可能会开始变得更干燥。如果温度也开始上升,玉米和大豆的天气状况可能会出现重大转变。金源期货表示,等待USDA产量和出口等数据的发布,给市场带来指引。在南美作物前景积极,以及美豆产量预期较好的前提下,美豆不具备持续上涨的基础。

机构前瞻USDA 11月供需报告

瑞达期货:市场当前计价单产下调带来的供应减少,潜在利多构成盘面底部支撑

市场当前计价单产下调带来的供应减少,潜在利多构成盘面底部支撑。同时白宫贸易协议中关于中方采购1200万吨大豆的潜在安排也引发市场关注,聚焦具体执行细则情况。国内方面,油厂方面挺价心态犹在,因现在油厂榨利较差,依托于成本抬升,后续现货价格有上冲动力。油厂方面挺价心态犹在,因现在油厂榨利较差,依托于成本抬升,后续现货价格有上冲动力。短期趋于震荡,等待美国方面的数据指引。

光大期货:预计USDA 11月报告将下调美豆单产

巴西旧作和新作价格均低于美豆,美豆缺乏性价比,出口难放量,预计USDA 11月报告将下调美豆单产,机构预计美豆单产下调至53蒲/英亩左右,预计报告偏多。目前看不出明年一季度缺豆的迹象。豆粕现货宽松局面改善不大。路透公布对USDA 11月供需报告中美国农作物产量的数据预测,分析师平均预计,美国2025/26年度大豆产量料为42.66亿蒲式耳,预估区间介于41.52-43.36亿蒲式耳;单产预估均值为53.1蒲/英亩,预估范围51.7-54蒲/英亩;库存预计3.04亿蒲,预估范围1.87-4.94亿蒲。市场对库存预估分歧非常大,等待报告的最终指引。

格林大华期货:市场预期美豆数据会像利于美豆出口方面调整

中方采购效应持续发酵和美农供需报告即将发布,市场预期美豆数据会像利于美豆出口方面调整,美豆在1100美分之上保持偏强态势,豆粕走势相对坚挺。

南华期货:关注本周USDA报告期末库存是否继续维持3亿蒲附近水平

外盘美豆在中美谈判背景下以出口需求为主线,1200万吨出口至中国预期逐渐计价,关注本周USDA报告期末库存是否继续维持3亿蒲附近水平,对应价格震荡区间小幅上移;内盘豆粕逐渐开始计价关税落地后的去库逻辑,近强远弱的正套逻辑。

长安期货:市场担忧后续美豆出口

华鑫期货:市场对美豆库存分歧加大,报告公布前市场情绪偏谨慎

三大油脂商业总库存环比下降,同时中加贸易政策导致国内进口加菜籽偏少,导致油厂压榨量下滑,市场担心未来菜油供应出现短缺,提振菜油大幅上涨,并带动棕榈油、豆油上涨。USDA将于本周公布11月供需报告,市场对美豆库存分歧加大,报告公布前市场情绪偏谨慎,短期内双粕或延续震荡走势,等待报告指引。

路透前瞻11月报告

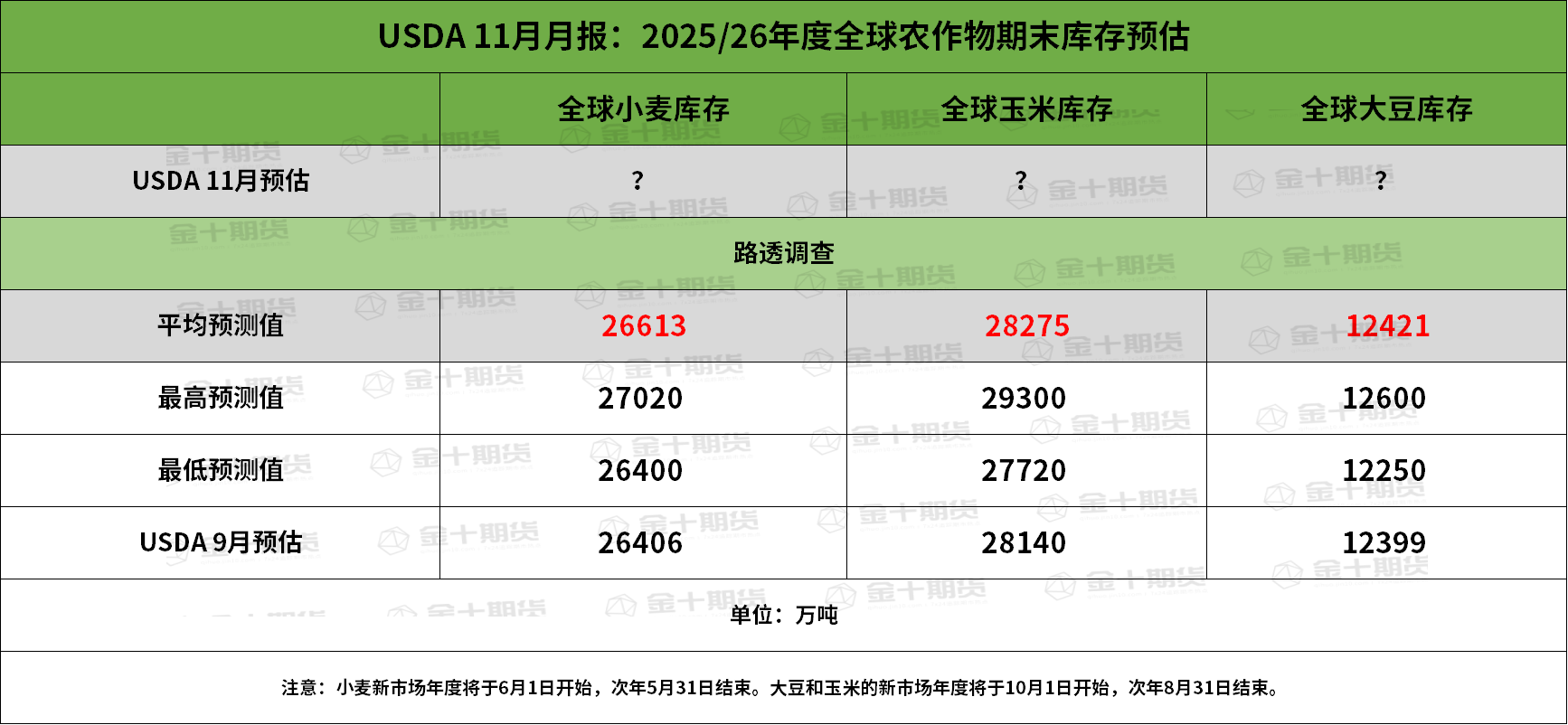

前瞻数据:全球2025/26年度大豆、玉米、小麦期末库存预估

①全球2025/26年度大豆期末库存为1.2421亿吨,预估区间介于1.225-1.26亿吨,USDA此前在9月预估为1.2399亿吨。

②全球2025/26年度玉米期末库存料为2.8275亿吨,预估区间介于2.772-2.93亿吨,USDA此前在9月预估为2.814亿吨。

③全球2025/26年度小麦期末库存料为2.6613亿吨,预估区间介于2.64-2.702亿吨,USDA此前在9月预估为2.6406亿吨。

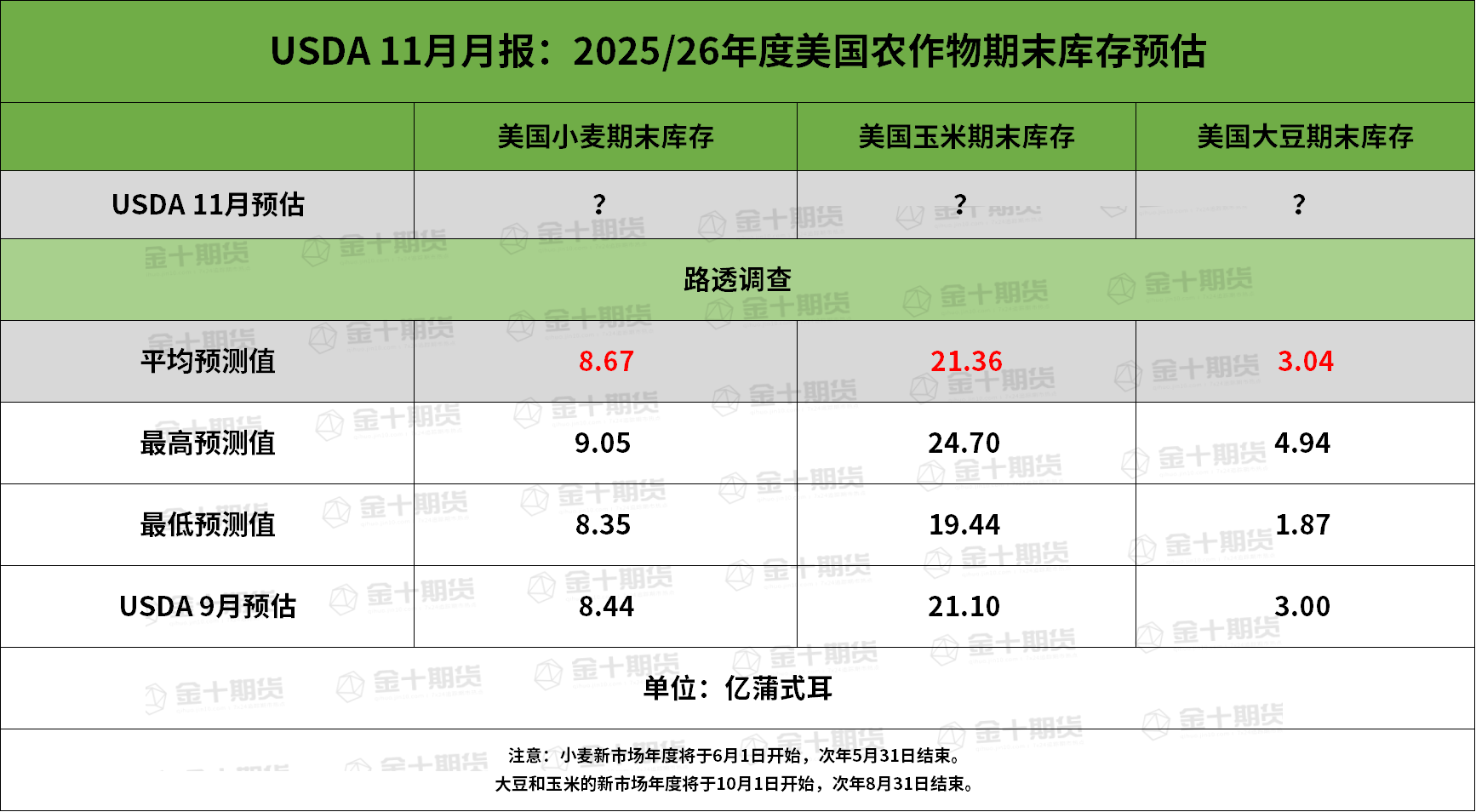

前瞻数据:美国2025/26年度大豆、玉米、小麦期末库存预估

①美国2025/26年度大豆期末库存为3.04亿蒲式耳,预估区间介于1.87-4.94亿蒲式耳,USDA此前在9月预估为3亿蒲式耳。

②美国2025/26年度玉米期末库存料为21.36亿蒲式耳,预估区间介于19.44-24.7亿蒲式耳,USDA此前在9月预估为21.10亿蒲式耳。

③美国2025/26年度小麦期末库存料为8.67亿蒲式耳,预估区间介于8.35-9.05亿蒲式耳,USDA此前在9月预估为8.44亿蒲式耳。

前瞻数据:美国2025/26年度大豆产量、单产预估

①美国2025/26年度大豆产量料为42.66亿蒲式耳,预估区间介于41.52-43.36亿蒲式耳,USDA此前在9月预估为43.01亿蒲式耳。

②美国2025/26年度玉米产量料为165.57亿蒲式耳,预估区间介于163.62-167.51亿蒲式耳,USDA此前在9月预估为168.14亿蒲式耳。

③美国2025/26年度大豆单产料为53.1蒲式耳/英亩,预估区间介于51.7-54.0蒲式耳/英亩,USDA此前在9月预估为53.5蒲式耳/英亩。

④美国2025/26年度玉米单产料为184蒲式耳/英亩,预估区间介于181.7-186蒲式耳/英亩,USDA此前在9月预估为186.7蒲式耳/英亩。

过去几年11月USDA月报对行情的影响