- 小

- 中

- 大

- 超大

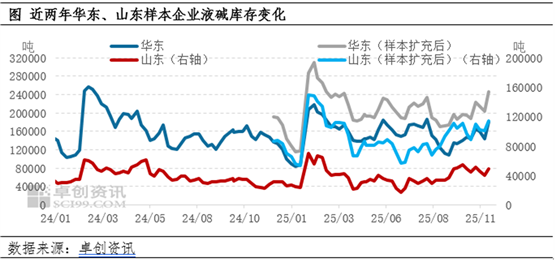

【导语】1-11月在供应充足,需求由年初的阶段性偏强转为常态的不温不火情况下,液碱价格涨至高位后回落,华东、山东样本企业液碱库存整体降后再涨至高位,而后高位震荡下行,再震荡上涨。

1月至今华东各地液碱价格在涨至高位后,震荡下行,伴随着液碱价格的变动,华东及山东样本企业液碱库存整体呈现先降后涨至高位,而后高位震荡回落,再震荡上涨的走势,春节后多数时间氯碱企业通过降价缓解库存压力。1月液碱库存持续下降,2月初库存增长,春节后涨至高位,而后震荡下滑,9月初开始山东库存震荡上涨,华东其他市场库存仍有下行,9月下旬开始华东整体库存震荡上涨。截至11月19日,样本扩充后的华东样本企业液碱库存为246500吨,较2月的最高值309800吨下降0.43%。

1月因春节前下游需求明显增加,氯碱企业库存持续下降,需求增加一是河北、山东有氧化铝企业为节后新增产能提前备货液碱,二是氧化铝、新能源等部分下游因盈利相对较好或节前赶订单,负荷提升,对烧碱需求增加,三是部分下游为过年提前备货,四是下游和贸易商看多节后烧碱价格,提前买涨备货。2月初因春节期间部分下游停车、减产,运输受限,下游采购量减少,且氯碱企业因盈利较好,开工积极性较高,液碱库存涨至高位,之后在需求逐步恢复的情况下,氯碱企业逐步降价去库存,2-4月液碱库存逐步下降至近两年中位偏低水平,5-7月氯碱企业持续主动控制库存,使得库存多数时间小幅区间震荡,8-9月中旬随着下游需求逐步好转,加之部分氯碱企业检修、减产,供应减少,华东样本企业液碱库存整体下滑,但9月山东地区情况较华东整体有所差异,山东地区下游因液碱库存较高或抵触高价液碱,接货转差,月初开始氯碱企业液碱库存上升,下旬开始华东因高价液碱出货转差,整体库存上升。10-11月山东下游整体接货积极性不高,市场成交一般,氯碱企业液碱库存增加,华东多地下游也因液碱价格偏高且盈利一般,采购积极性不高,氯碱企业出货压力加大,华东样本企业液碱库存增加。

多数时间样本扩充前的华东、山东样本企业液碱库存水平较去年同期偏低或相近,主要是由于下游需求增量,以及氯碱企业为避免出货压力较大,灵活调价,持续主动压低库存水平。经样本扩充后,1-11月华东地区最低库存是1月中旬的115500吨,最高库存为2月中旬的309800吨,最高点和最低点相差194300吨,山东地区最低库存是1月下旬的53100吨,最高库存为2月初的149700吨,最高点和最低点相差96600吨。