- 小

- 中

- 大

- 超大

【导语】“十四五”期间,中国油脂化工行业上下游产能快速扩增,但由于供需增速不匹配,脂肪酸、脂肪醇和甘油行业均面临供过于求的矛盾。展望“十五五”,油脂化工行业将在原料强导向背景下,通过一体化升级解决产业链价值传导受阻的发展困境。

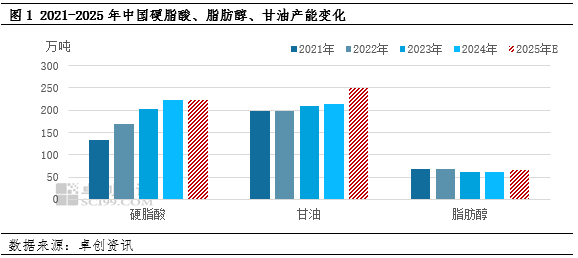

以脂肪酸、脂肪醇和甘油为主体的中国油脂化工品以东南亚的棕榈油和棕榈仁油为主要原料,具有极强的原料对外依存度。“十四五”期间,以具有原料优势的外资企业为代表,脂肪酸行业产能快速增长,2021-2025年产能复合增长率在13.45%,供过于求矛盾最为明显;甘油产能增幅有限,五年复合增长率在5.87%;脂肪醇产能小幅去化,五年复合增长率在-0.37%,供求矛盾未呈白热化,但进口货源的补充也导致市场供需错配,全行业原料强依赖和需求端负反馈导致市场普遍面临上下游价值传导受阻的发展困境。“十五五”期间,油脂化工行业或将通过多元化和绿色化发展深化“原料为王”的思路,并通过一体化升级实现产业链价值增长和分配优化。

原料导向性:鼓励多元、绿色,降低单一依赖

十五五期间,中国油脂化工行业将坚持原料导向性,局部多元和绿色化转型可推动行业降碳、增长。受制于植物油的碳链分布特性,中国油脂化工原料由棕榈油完全转向其它油脂存在难度;同时,东南亚存在得天独厚的自然条件,棕榈油供应集中度高,中国油脂化工品对外强依赖的格局难以改变。但落脚到具体产品,各行业或可通过平衡产品品质和成本压力拓宽发展道路,降低对原料的单一依赖。对脂肪酸行业来说,硬脂酸已经根据产地税收政策完成原料从工棕向氢化油的切换,但氢化油仍来源于棕榈油,所以未来产地税收政策调整仍使行业面临原料供应风险。对甘油行业来说,印尼对粗甘油加征关税后,中国已积极开拓南美粗甘油的供货渠道。对脂肪醇行业来说,近两年棕榈仁油价格高企已推动部分下游及终端企业加强对合成脂肪醇的开发和应用力度。此外,油脂作为化工原料的多元化和绿色化推广空间或更多发生在生物柴油行业。伴随国内生柴行业迎来产能爆发期,未来对餐厨废油(UCO)、酸化油等废弃油脂的应用将更加广泛,这既符合“无废城市”和循环经济的理念,又能降低进口依赖。相应的,国内对废油行业的相关技术标准和追溯体系也会进一步完善。

产业链升级:加速一体化整合,向价值链高端攀升

中国油脂化工行业供过于求的一个突出特征在于产品同质化竞争严重,部分高端和特种产品仍需进口,结构性矛盾突出,十五五时期或将通过一体化整合和价值链升级推动此类问题的解决。首先,十五五将鼓励兼并重组与产业集中,可能会通过金融、财税等手段,支持龙头企业对中小企业的整合,避免无序竞争。在行业加速洗牌的过程中,拥有规模化、一体化、原料和资金优势的头部企业,将通过产业链延伸和产品升级,进一步巩固市场地位,并获得政策支持;而缺乏核心竞争力、产品单一、缺乏原料优势的中小企业将面临巨大生存压力,或被淘汰,或被整合。

其次,作为“十五五”规划影响最核心的部分,政策将引导企业从“生产大宗化学品”转向“制造高价值专用化学品”。在此引导下,脂肪酸、脂肪醇和甘油等通用型产品产能增长将基本停滞甚至收缩,而高附加值的精细化工产品占比将显著提升。在对下游精细化工品的延伸方向上,脂肪酸方面可向下游发展高性能环保增塑剂、高级润滑剂、特种表面活性剂、化妆品原料等;脂肪醇下游可向高端个人护理品原料(AES、MES等)、高性能工业表面活性剂、聚合物单体等领域延伸;甘油方面,支持甘油精炼提纯到医药级、电子级,并加强与环氧氯丙烷、丙二醇(PDO)等高价值产品的一体化发展。

总的来说,“十五五”规划对于中国油脂化工行业而言,不是简单的“发展蓝图”,更是一份“转型路线图”和“生存指南”。它不会改变行业原料导向的基本属性,但会强力推动其解决“供过于求”的结构性矛盾。企业若想在未来五年乃至十年的市场竞争中立于不败之地,必须主动适应政策导向,从此前单纯通过增产能、上项目等方式追求“量”的扩张,转向产品升级和行业一体化整合,以实现“质”的提升和“链”的延伸。