- 小

- 中

- 大

- 超大

[导语] 2025年11月乙二醇装置检修与重启并存,新装置试车尚未兑现供应增量,但前期新增产能稳定运行且下游需求增长暂缓,供需结构仍逐步转向累库,乙二醇供需端压力继续增加。

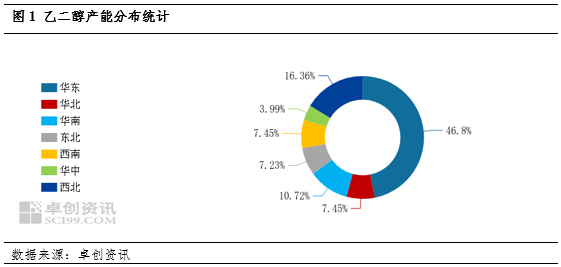

本月乙二醇产能基数在3154.2万吨。山东裕龙石化一期80万吨/年乙二醇装置2025年9月试车成功,2025年10月9日计入产能基数,中国乙二醇行业产能提升至3154.2万吨。从区域占比来看,华东地区仍为最主要生产地区,在山东裕龙石化投产后,华东地区乙二醇产能占比占比提升至46.79%。

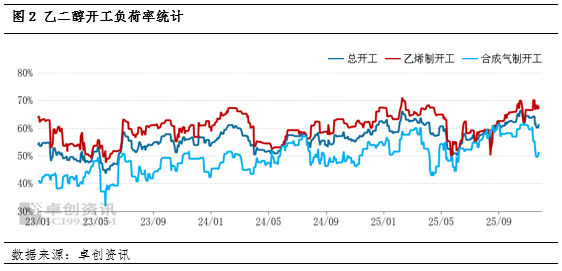

检修与重启并存乙二醇行业产量变化较小

11月,中国乙二醇产量预估值为182.07万吨。其中乙烯制乙二醇产量预估值为118.30万吨,合成气制乙二醇产量预估值为63.77万吨,11月乙二醇新装置试车尚未兑现供应增量,月内部分检修装置重启,但受另外部分装置停车检修以及降负影响,11月乙二醇产量未出现明显提升。

本月乙二醇行业平均开工负荷率62.80%,较前一期下降1.07个百分点。乙烯制乙二醇平均开工负荷率67.47%,较前一期上升0.81个百分点;合成气制乙二醇平均开工负荷率55.77%,较前一期下降3.94个百分点。本期装置变动主要为荣信、吉林石化、华谊、红四方、中化泉州、正达凯装置检修,镇海二期、建元、通辽金煤、盛虹装置重启,中化学、海南炼化装置短停检修后重启,中科、远东联、富德、裕龙、中海壳牌、陕煤装置负荷调整。此外巴斯夫湛江装置倒开车试车,预计2025年底顺开车试车;宁夏畅亿装置试车中,目前暂未出料。

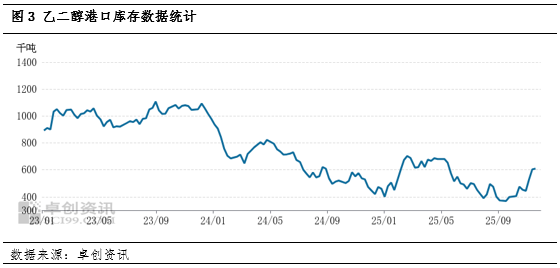

港口到货集中库存环比明显提升

11月中国乙二醇华东港口平均库存水平在58.08万吨;月末库存在60.90万吨,较上月末上升16.45万吨。本月张家港主港日平均发货水平在4020吨附近。11月下游聚酯及织造环节进入旺季尾声,聚酯开工未出现进一步提升,且原油端走势偏弱,聚酯工厂原料采购意愿谨慎,港口发货量维持偏低水平,同时11月港口到货仍然较为集中,月内港口库存出现明显累库。

旺季逐步结束下游订单增量减少

本月末聚酯开工负荷89.19%,较上月末下降0.15个百分点。11月终端纺织服装销售高峰期结束,织造环节订单增量明显下降,聚酯、织机开工维持稳定,乙二醇需求端增量空间受限。后续纺织服装行业进入淡季,聚酯开工预计将维持下滑趋势,预估未来三个月聚酯产量分别为687万、650万、570万吨。

11月,下游淡季需求逐渐显现,江浙织造综合开机率环比下降。截至11月26日,江浙织造综合开机率预估值为71.83%,较上个报告期下降0.23个百分点。

11月,内销市场需求季节性转淡,外贸市场需求阶段性好转,织造综合开机率温和波动。月末,吴江地区喷水织机开机率在70.63%,较上个报告期持稳;长兴地区喷水织机开机率在70.25%,较上个报告期上升0.78个百分点;萧绍地区圆机开机率在69.55%,较上个报告期上升0.57个百分点;苏北地区喷水织机开机率在68.56%,较上个报告期下降1.58个百分点;南通地区喷水织机开机率在70.59%,较上个报告期下降1.02个百分点;海宁地区经编开机率在95%,较上个报告期持稳;常熟地区经编开机率在65%,较上个报告期持稳。

11月,织造市场内需转淡但外贸回暖。月初,织造企业坯布出货节奏较快,初冬季提花面料、T/R涤粘色织面料等冬季刚需品类畅销。日本、美国、欧洲等主要海外市场询单量显著回升,坯布外贸订单逐步由中厚型向中薄型过渡。月中,织造外贸市场继续回暖,外贸订单询单量继续增多,前期打样品种陆续落单,市场常规面料销售逐步转入薄类品种。但内需市场局部季节性转淡,坯布出货速度较前期放缓,新订单下达也相应缓慢,生产主要依赖市场翻单。月末,秋冬订单收尾,春季订单增多,内需市场淡季特征明显,部分织造企业无单可做转向生产库存。而外贸订单仍保持稳步落单节奏,部分织造工厂表示新订单排单已至春节前后,部分家纺企业接单周期已经排产至5月份。

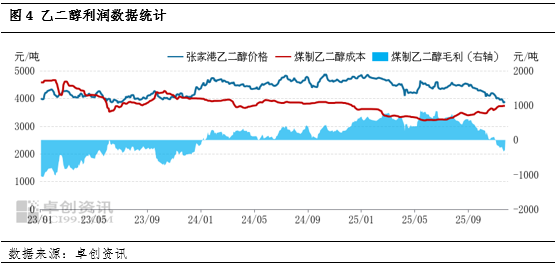

煤炭持续走强月内利润进一步压缩

依据卓创资讯乙二醇生产成本计算模型计算,本月中国煤制乙二醇生产利润进一步下降。本月受供暖期影响,动力煤价格持续走强,但月内乙二醇价格进一步下行,导致月内煤制乙二醇利润进一步压缩至亏损状态。目前煤制乙二醇税后毛利在-265.93元/吨附近,较前一期下降318.58元/吨,幅度为605.10%。

整体来看,12-2月乙二醇供需结构将呈现持续累库状态。后续乙二醇装置新装置投产叠加部分检修装置重启,推动供应量进一步提升,虽有部分装置计划降负、检修,但整体供应压力仍然较高,且下游进入淡季,春节前后需求将逐步下移至低位,未来三个月乙二醇供需结构整体保持累库趋势。