- 小

- 中

- 大

- 超大

美国农业部(USDA)将在1月12日(北京时间1月13日凌晨1点)发布月度供需报告。从以往来看,该报告是年内对大豆、玉米以及小麦价格产生影响最大的一期报告;美国农业部同时还将发布一份季度谷物库存报告(点击查看金十期货日历)。

根据路透数据预测显示,分析机构平均预计:美国玉米库存为129.62亿蒲式耳,预估区间介于120.50-133.10亿蒲式耳,较去年同期增加7.3%,为USDA 1926年有记录以来的最高同期水平;美国大豆库存为32.50亿蒲式耳,预估区间介于29.50-34.45亿蒲式耳,较去年同期增加4.8%,为2019年以来同期最高。

关注焦点

1.出口和消费增量明显,美玉米库存或下调

据粮油市场报,2016年至2025年,1月预测美玉米单产比上年12月上调和下调的概率相同,平均下调0.6蒲式耳/英亩,调整范围在-3.8至2.4蒲式耳/英亩之间。2025年12月报告中预测新作美玉米单产186蒲式耳/英亩,因此推测2026年1月报告中单产或在182~188蒲式耳/英亩。 不同于单产,种植面积在过去10次1月报告中下调的概率更大,平均下调10万公顷,调整范围在-67万至13万公顷。2025年12月报告中预测新作播种面积3355万公顷,因此预计2026年1月报告中种植面积可能在3288万~3368万公顷,考虑到前期美国政府停摆的影响及历史数据,1月报告中美玉米供应下调的可能性更大。

2. 美豆期末库存预估存在上调可能性?

据Grain Market Insider,往年1月供需报告对大豆单产预估的调整幅度平均为每英亩0.45蒲式耳,最大幅度上调发生在2016年,当时的单产预估被上调了1蒲式耳,而最大的下调幅度发生在2024年,当时单产预估每英亩下调了1蒲式耳。大豆的出口发货步伐依然缓慢。出口检验数据显示,截至12月9日,有36.9%的美国农业部预测值已经完成发货,而五年平均水平为55.5%。截至12月25日,出口约定销售量达到当前预测值的62.2%,而五年平均水平为79%。美国农业部(USDA)1月2日发布的月度油籽压榨报告显示,美国2025年11月大豆压榨量为662万短吨(2.21亿蒲式耳),为同期纪录新高,2024年11月为630万短吨(2.10亿蒲式耳)。2025/2026年度的当前压榨速度略高于达到美国农业部所预测的25.55亿蒲式耳所需的速度。预计在1月供需报告中,对出口量的预估将会下调,而压榨量预估则可能小幅上升。总体而言,期末库存预估存在上调可能性。

3. 美豆面积2026年预计继续恢复

据徽商期货,尽管2025年美国大豆与玉米的种植净收益均处于负值区间,农户仍倾向于种植大豆,主要源于成本结构差异、政策托底预期与长期市场调整机制的综合作用。总体来说,2025/26季全球大豆整体单产增加,但总产量减产,后续南美季产量值得关注,天气变化依旧是关注重点。预计2026/27年,美大豆种植面积有望回升,而玉米面积预计收缩至9500万英亩(2025年为9870万英亩),农户的种植预期有望从“高成本玉米”向“低投入大豆”回流。

机构前瞻USDA 1月供需报告

国元期货:拉尼娜状态减弱可能削弱产量风险,使丰产共识占主导

本次USDA1月报告核心调整方向已明确,路透社和彭博社前瞻预测显示,市场普遍预期2026年1月USDA报告将小幅上调美豆期末库存至3.02亿蒲式耳,高于12月的2.9亿蒲式耳。产量端,两家机构均预测美豆2025/26年度产量维持43.66亿蒲式耳不变。若数据符合预期,短期将缓解市场对美豆供应收缩的担忧,CBOT大豆价格或回调至1040-1060美分/蒲区间。若美豆库存意外下调,将强化利多情绪,CBOT大豆或阶段性止跌企稳。南美产量方面,这些调整反映南美丰产预期强化及美豆出口疲软的影响。若报告符合预期,将强化市场中性偏空情绪,但若USDA意外下调产量或出口数据改善,可能触发空头回补反弹。当前市场焦点集中于南美天气,拉尼娜状态减弱可能削弱产量风险,使丰产共识占主导。

东海期货:高库存格局仍是制约豆粕现货价格上涨的主要因素。关注USDA供需报告指引

美国对中国的大豆销售将在一定程度上削弱该世界最大进口国对巴西大豆的需求。天气方面,预计阿根廷大部分农业带将出现强降雨,未来几天将提高土壤湿度,对处于关键生长阶段的大豆和玉米作物有利。国内油厂大豆及豆粕维持高库存,下游饲料企业物理库存也在高位,短期备货逻辑支撑不强,但随着进口大豆到港压力减轻、春节前下游补库支撑仍有望出现。近期油厂及贸易商挺价情绪较高,豆粕现货价格普遍上涨,但眼下高库存格局仍是制约豆粕现货价格上涨的主要因素,关注USDA供需报告指引。

国投期货:市场预计美豆定产报告将维持产量42.53亿蒲式耳、单产53.0蒲/英亩的预估

对于下周发布的USDA报告,市场预计美豆定产报告将维持产量42.53亿蒲式耳、单产53.0蒲/英亩的预估,全球大豆产量或同比减少1.1%!。南美天气持续向好,一季度ENSO中性的概率为68%!,南美丰产预期重回主要交易逻辑,大连豆粕跟随美豆有所反弹。后续一方面要关注美豆具体出口情况,另一方面,需关注南美拉尼娜天气能否造成持续影响。

光大期货:供需报告前,市场缺乏指引,豆粕上下空间均有限

美国农业部网站消息,民间出口商向中国出口销售33.6万吨大豆,一度提振盘面涨至一周高点。但市场担忧南美丰产压力,盘面最终回落。市场等待下周二发布的美国农业部公布的供需报告。国内方面,两粕震荡走高。商品市场回暖,大豆进口成本走高,均提振蛋白粕价格。近月合约涨幅超过远月合约。本周油厂压榨量预计小幅恢复,现货供应压力再次增加,下游谨慎采购中,滚动操作,预计本周豆粕库存或再次攀升。供需报告前,市场缺乏指引,豆粕上下空间均有限,区间震荡思路不变。

路透前瞻1月报告

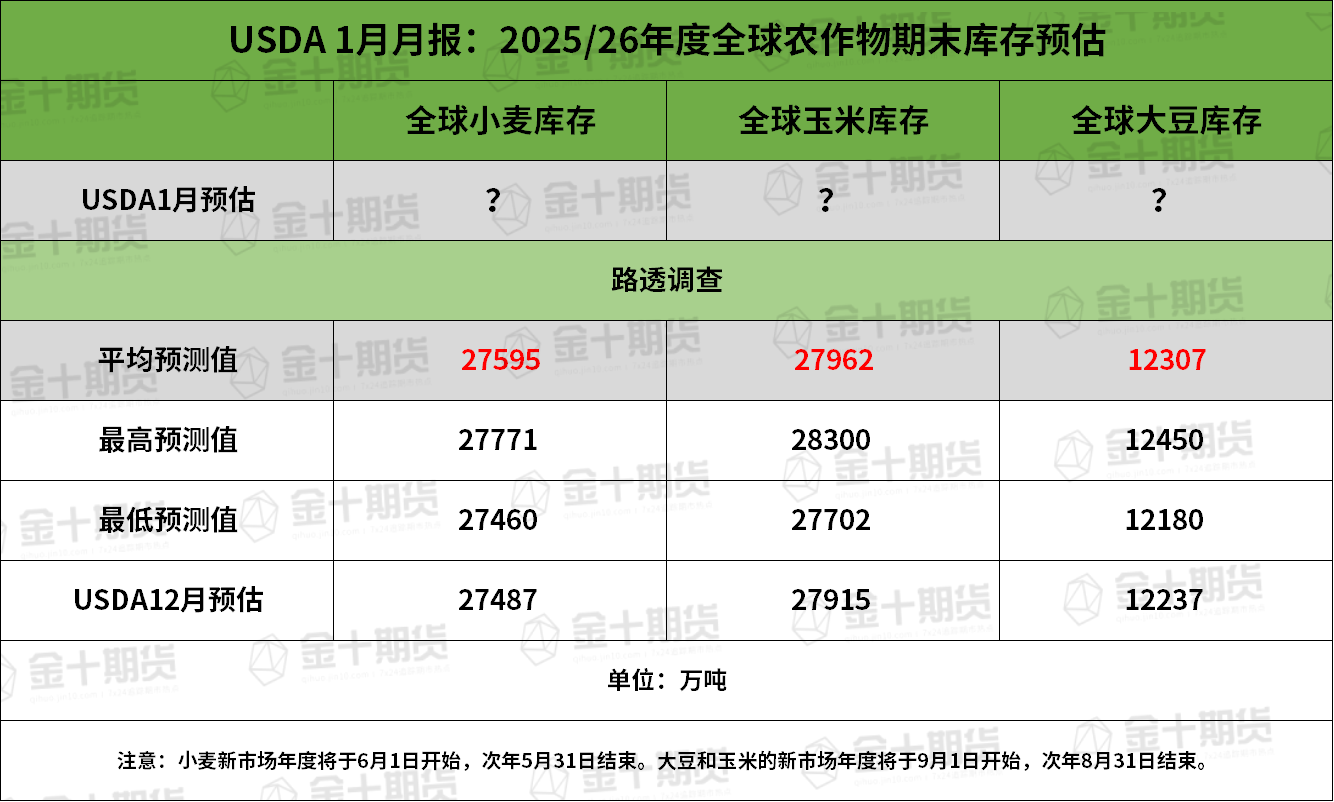

前瞻数据:全球2025/26年度大豆、玉米、小麦期末库存预估

①全球2025/26年度大豆期末库存为1.2307亿吨,预估区间介于1.218-1.245亿吨,USDA此前在12月预估为1.2237亿吨。

②全球2025/26年度玉米期末库存料为2.7962亿吨,预估区间介于2.7702-2.83亿吨,USDA此前在12月预估为2.7915亿吨。

③全球2025/26年度小麦期末库存料为2.7595亿吨,预估区间介于2.746-2.7771亿吨,USDA此前在12月预估为2.7487亿吨。

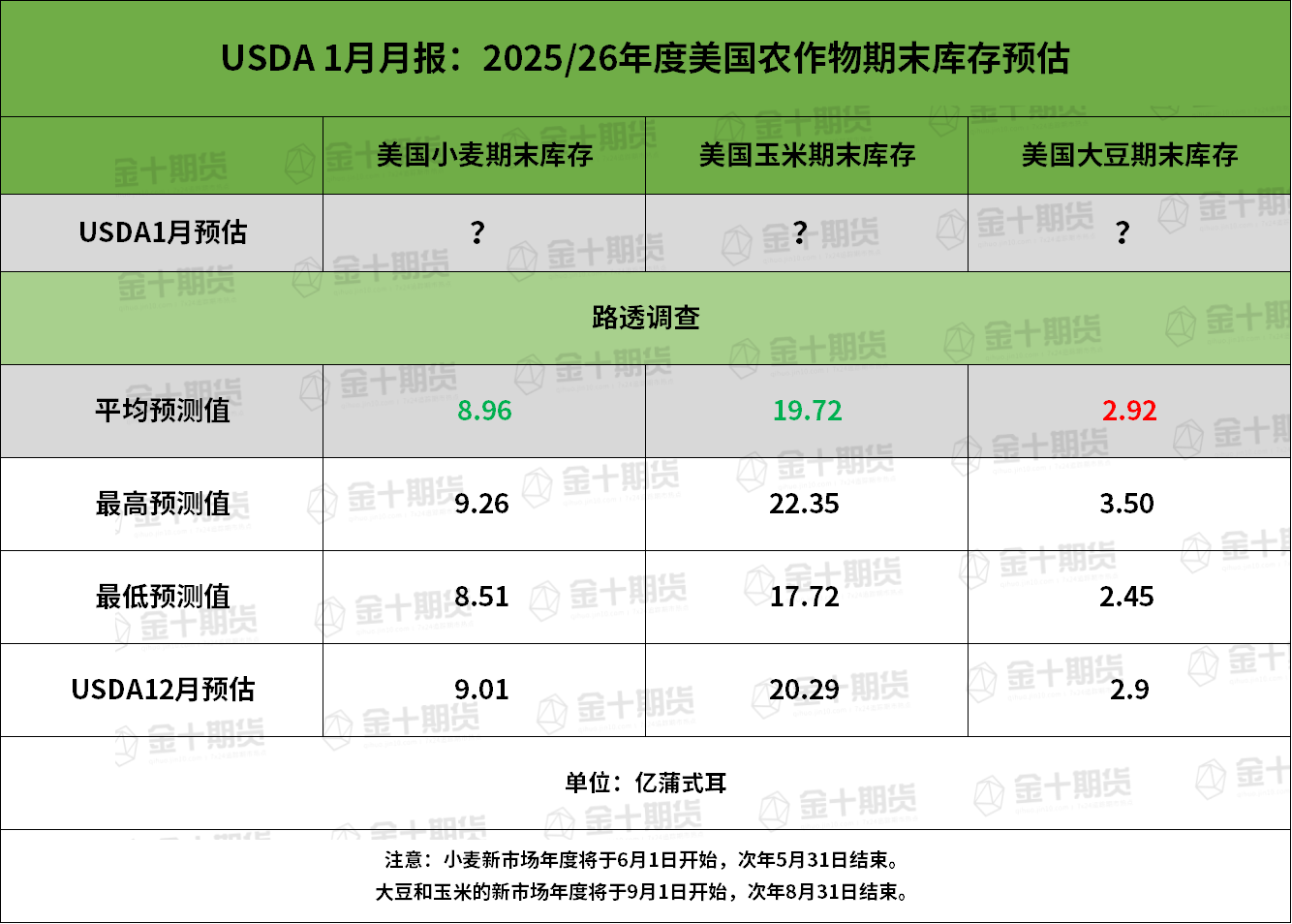

前瞻数据:美国2025/26年度大豆、玉米、小麦期末库存预估

①美国2025/26年度大豆期末库存为2.92亿蒲式耳,预估区间介于2.45-3.5亿蒲式耳,USDA此前在12月预估为2.9亿蒲式耳。

②美国2025/26年度玉米期末库存料为19.72亿蒲式耳,预估区间介于17.72-22.35亿蒲式耳,USDA此前在12月预估为20.29亿蒲式耳。

③美国2025/26年度小麦期末库存料为8.96亿蒲式耳,预估区间介于8.51-9.26亿蒲式耳,USDA此前在12月预估为9.01亿蒲式耳。

前瞻数据:阿根廷与巴西2025/26年度作物产量的数据预估

①阿根廷2025/26年度玉米产量为5363万吨,预估区间介于5250-5600万吨,USDA此前在12月预估为5300万吨。

②阿根廷2025/26年度大豆产量为4853万吨,预估区间介于4800-4900万吨,USDA此前在12月预估为4850万吨。

③巴西2025/26年度玉米产量料为1.3246亿吨,预估区间介于1.31-1.37亿吨,USDA此前在12月预估为1.31亿吨。

④巴西2025/26年度大豆产量料为1.7635亿吨,预估区间介于1.75-1.79亿吨,USDA此前在12月预估为1.75亿吨。

过去几年1月USDA月报对行情的影响