- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

纽约商品交易所(COMEX)白银市场的一个有趣动向,似乎反映出白银挤仓正在加速。

去年4月,因美国关税担忧驱动大量白银从伦敦转移至纽约,为白银挤仓埋下了伏笔。白银的跨洋转移,加上印度需求的激增,在去年10月引发了第一次挤仓,推动银价首次突破每盎司50美元。

之后白银虽回流伦敦,但这并未解决根本问题。尽管白银在伦敦、纽约和印度之间的调运暂时缓解了市场压力,但这无法神奇地创造出新的白银,因此第二次挤仓在上个月卷土重来也就不足为奇了,这次将银价推高至每盎司80美元以上。此次挤仓并不仅仅是因为白银位于“错误的地点”。根本问题在于,真正的短缺已经开始显现。

白银需求已连续四年超过供应,白银研究所预测2025年将是第五年。2024年结构性市场缺口达到1.489亿盎司,使得过去四年的市场总短缺量达到6.78亿盎司,相当于2024年全球矿山10个月的产量。

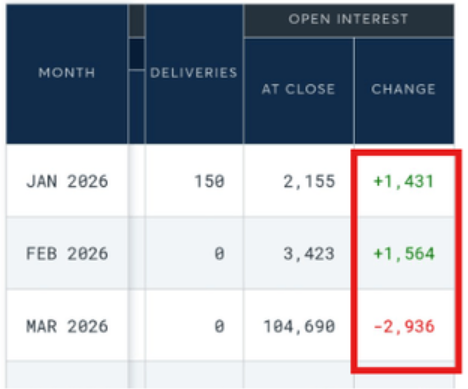

这种全球性的库存紧张似乎在COMEX期货市场催生了一个罕见局面:投资者似乎正将3月合约向后“倒卷”(向后展期)至1月和2月合约。

Seekingalpha刊文称,分析师是通过研究COMEX发布的持仓量数据得出这一结论的。

持仓量代表未平仓合约的总数。换句话说,这些是已经建立但尚未通过交割或到期现金结算来平仓的合约。

审视1月7日的数据,分析师发现2026年1月合约的未平仓量增加了1431手。2026年2月合约的未平仓量也增加了1564手。这使得这两个月的总持仓量增加了2995手。与此同时,2026年3月合约的持仓量几乎以相同的数量下降——2936手。

对此现象最合理的解释是:投资者正在将合约“向后滚动”。换句话说,他们正在将仓位从期限较长的合约换入更接近到期日的较早合约。

他们为什么要这样做?

很简单,因为他们希望现在就能交割实物白银,尽管1月通常并非活跃的交割月。他们不想等到3月。需要注意的是,这些操作也可能另有原因;然而,这似乎是对数据最合乎逻辑的解读。

乔恩·林道(Jon Lindau)在SilverTrade.com的一份报告中解释了这种情况。

“通常情况下,在正常的市场中,展期是‘向前’的(展期至下一个近月合约),因为交易者希望维持白银头寸(保持对银价的敞口),而不进行实物交割。‘向后展期’(如当下所见,将头寸从3月合约移至更近的月份)则恰恰相反:这表明市场出现现货溢价,且实物白银短缺,因为交易者希望进行实物交割,而不仅仅是保持对白银期货价格的敞口。”

林道表示,有两种情形可能导致这种现货溢价。

“多头积极布局以要求立即交割,这将进一步耗尽COMEX的注册库存,并加剧白银短缺。相反,如果空头参与了这次展期,他们可能试图通过提前移仓来规避3月的交割要求,但在供应紧张且1月要求交割的合约日益增多的情况下,这对空头来说仍然是极其危险的。”

再次强调,近期持仓量的变化可能有其他原因。然而,奥卡姆剃刀原理(Occam's Razor)告诉我们,最简单的解释通常是最好的。

白银市场似乎正达到这样一个临界点:持有多头头寸的人不愿为获得他们可能需要或想要的实物金属而等待太久。

正如林道所言,如果情况果真如此,COMEX最终可能会陷入大麻烦。