- 小

- 中

- 大

- 超大

对日本政府大规模财政支出及通胀卷土重来的恐惧,正在切断日元与美元及国债收益率之间的传统联系。面对这一市场变局,汇丰控股(HSBC)策略师团队决定彻底逆转其对日元未来数月的走势预测。

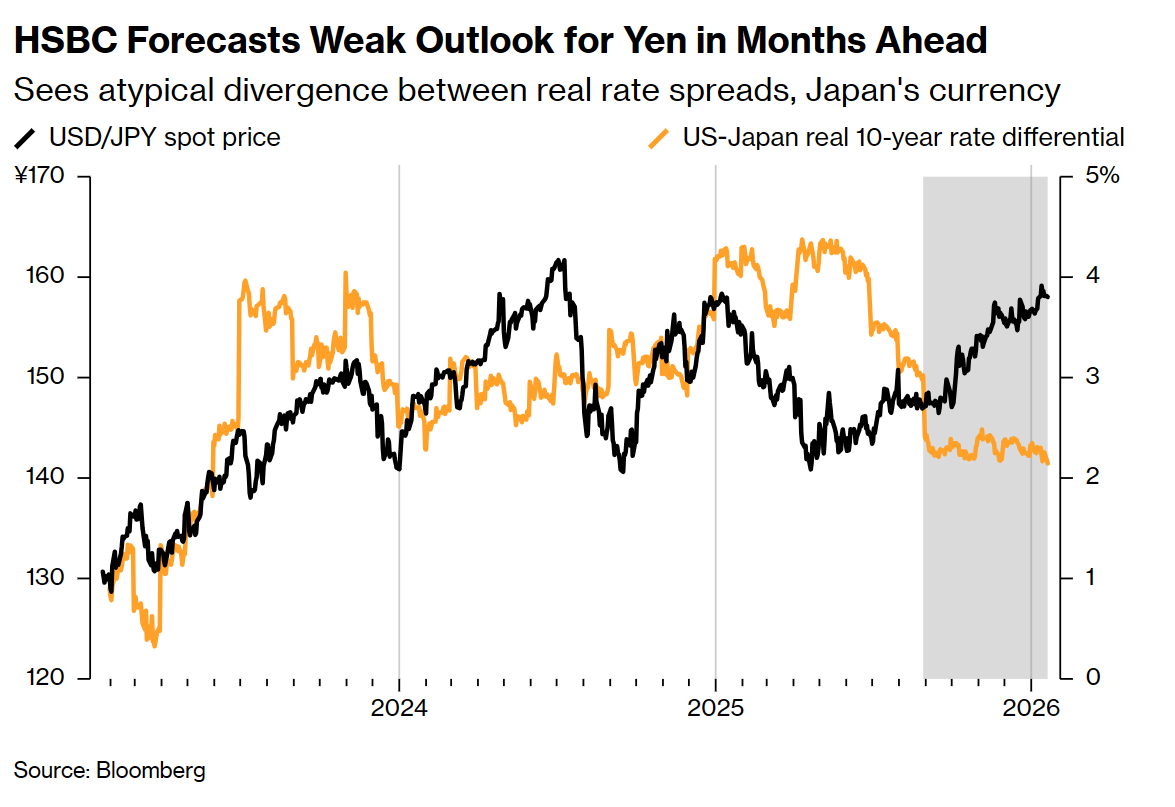

全球投资者通常将日元视为与利率差异高度相关的资产——当美日国债利差收窄时,日元通常会获得支撑。

但这一范式在近几个月已完全失效。事实上,自去年10月初以来,尽管10年期日本国债与美债的收益率差已收窄近60个基点(通常利好日元),日元兑美元汇率却反而下跌了约7%。

汇丰货币策略团队的Paul Mackel和Joey Chew在年度展望报告中指出,这种走势与基本面的“背离”,反映出市场对日元要求的“风险溢价”正在急剧扩大。

分析师指出,对日元“结构性疲软”的核心担忧源于去年高市早苗当选日本首相后的政策走向。市场普遍担心其政策将导致债务货币化、货币购买力下降,以及持续的通胀和负实际利率。

这种恐慌情绪在周二的日本国债抛售潮中表现得淋漓尽致,收益率飙升迫使财务大臣片山皋月不得不出面呼吁市场保持冷静。与此同时,日元在G10货币中表现垫底,即便是当天美元因美股美债双杀而普遍走弱的背景下,日元兑美元依然微跌至158附近。

汇丰分析师认为,日元面临这种“急剧清算”的催化剂有两个方面。首先是自2022年以来日本通胀的实质性回升,其次是高市早苗在10月的上台。这位首相已呼吁在2月初举行提前大选,以巩固其支持刺激经济的政策议程,其中包括一项创纪录的约122.3万亿日元(约合7750亿美元)的初始预算案。

基于上述风险,汇丰现已修正预测,预计年中日元兑美元将跌至160大关,而非此前预测的升值至150水平。策略师同时警告,若日元跌破160,日本当局干预汇市的可能性将成为令局势更加复杂的变量。

Paul Mackel团队指出,目前能阻止日元短期下跌的因素寥寥无几,且最可行的因素——如美国经济放缓——完全处于日本决策者的控制之外。

汇丰列出了几个可能挽救日元颓势的潜在条件:

实际收益率转正,尤其是日本国债前端和通胀曲线的改善;

出台可信的财政整顿计划,或至少展现出更强的财政纪律;

议会内部的制衡机制生效,出现更多反对激进财政扩张的声音;

外部环境变化,如美国实际收益率下降配合美联储鸽派立场,以及其他主要经济体财政风险上升。

汇丰分析师在报告最后总结道:“虽然日元体制彻底转向‘财政主导’并非板上钉钉,但我们可以预见,市场的这种担忧短期内很难消散。”