- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

“抛售美国”的交易论调再度卷土重来,尽管在美国总统特朗普有望达成格陵兰岛相关协议的消息传出后,这一声音有所平息,但也有理由认为,它并不会彻底消失。

这样的场景人们并不陌生。去年,“去美元化”一度成为热门词汇,彼时特朗普发起的关税贸易战引发市场担忧,投资者恐大幅削减对美国资产的敞口。

但这一担忧最终并未成为现实。美国财政部官方数据显示,去年前11个月,海外投资者净买入1.27万亿美元美国证券,这主要得益于受人工智能热潮吸引的私人投资者向华尔街涌入的大量资金。

然而,去年11月仿佛已是遥远的过去。自那以后,特朗普推出一系列颇具争议的政策举措,事实上颠覆了维系80年的美欧同盟和基于规则的世界秩序,也让做空美国的论调再度兴起。

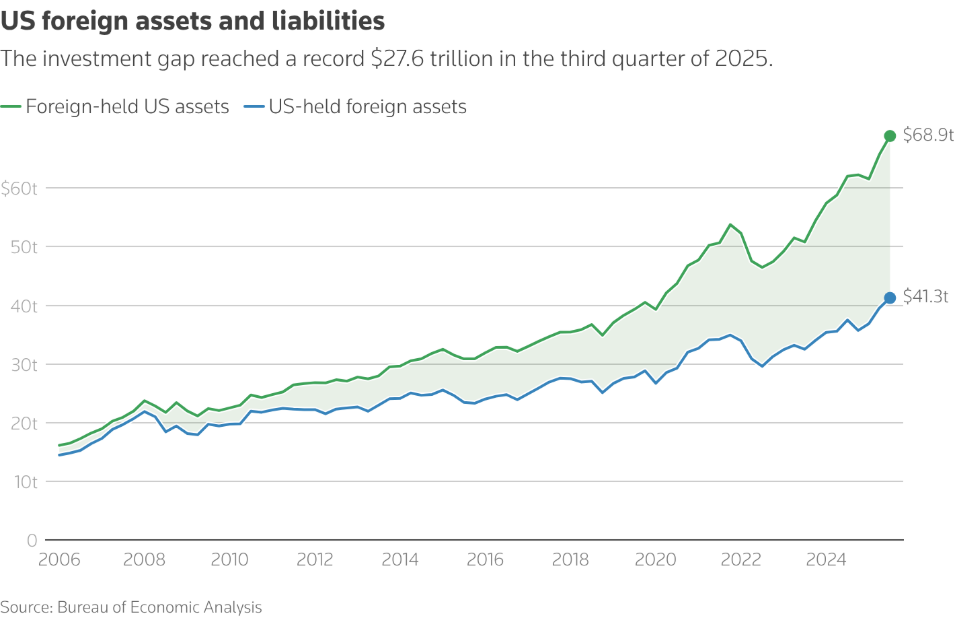

全球持有的可抛售美国资产规模相当庞大——根据最新官方统计,海外投资者持有的美国资产净头寸约为27.6万亿美元。这一数字来自海外投资者持有的68.9万亿美元美国资产,与美国投资者持有的41.3万亿美元海外资产之间的差额。

用经济学术语来说,这一数值是美国的净国际投资头寸(NIIP),无论从名义价值还是占GDP的比重(超过90%)来看,这都是有史以来最大的。

用交易领域的话来讲,这意味着全球对美国资产的净多头头寸高达27.6万亿美元。这一头寸分布严重失衡,尤其是股票部分,如今它正越来越被视为悬在美国市场上空的达摩克利斯之剑。

特朗普强硬的政策议程引发全球恐慌,欧洲各国的反应尤为强烈,如今市场的核心问题是:全球投资者是否愿意继续维持这一高企的头寸,还是会开始进行资产重新配置。

“金融版相互确保摧毁”

答案并不会很快浮出水面。部分北欧养老金基金已表示将减持美国债券,但正如美国财政部长斯科特・贝森特(Scott Bessent)本周略带轻视的表述,这些基金的规模过小,难以撼动市场格局。

这场争论也让“金融版相互确保摧毁”(“相互确保摧毁”是冷战时期美苏的恐怖平衡机制 )的概念再度被提及,这一概念此前源于市场担忧中国可能抛售美国国债,推高美债收益率并对美国造成打击,如今这一担忧的对象变成了欧洲。

但中国的案例颇具借鉴意义。近年来,中国政府逐步减持美国国债,却并未引发市场担忧的收益率飙升,这在很大程度上得益于英国、比利时、爱尔兰等欧洲国家的强劲需求填补了这一缺口。

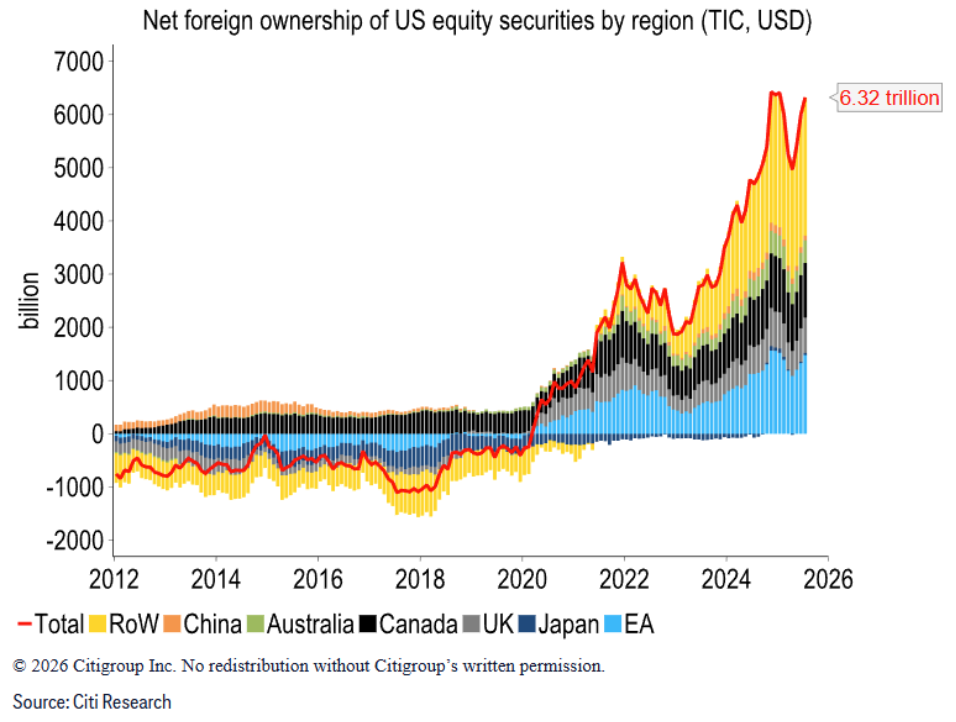

德意志银行的乔治・萨拉维洛斯(George Saravelos)测算,欧洲国家持有8万亿美元美国股票和债券,规模几乎是全球其他地区持有量的总和。

欧洲或许已不再将美国视为可靠的合作伙伴,但构建新的贸易联系、供应链网络和战略伙伴关系需要时间,与美国快速脱钩不仅难以实现,还伴随极高的风险。

首先,全球尚无其他市场拥有与美国相当的规模和流动性——而回避美国股票,也意味着看空全球众多市值最高、最具创新力的企业。

大西洋理事会高级研究员萨拉・鲍勒莱・丹茨曼(Sarah Bauerle Danzman)表示:“要重构全球经济,过程中必然会造成大量的财富损失,所有人都明白这一点,这也是特朗普的威胁能够步步升级的原因。”

别忘了美国的财政赤字

大规模的资本外流虽不太可能发生,但只要海外资金流入美国的速度放缓至一定程度,就足以压低美国资产价值,瓦解“美国例外论”的叙事。

同时,美国还需要填补巨额的经常账户赤字。诚然,美国经常账户赤字在过去两个季度已大幅收窄,且特朗普的贸易保护主义政策或有望推动其继续缩减。

但美国每年仍需要超过1万亿美元的海外净资本流入来支撑经济。尽管去年的资本流入规模可观,但其能否持续成疑。

美国财政部数据显示,在去年前11个月海外投资者净买入的1.27万亿美元美国证券中,6630亿美元为股票资产,较2024年同期的2050亿美元增长超两倍。

外交关系协会高级研究员布拉德・塞策(Brad Setser)表示:“全球对美国资产的多头头寸高得离谱,如今的关键并非说服投资者继续持有美国资产,而是说服他们继续增持。”

在美国引发地缘政治动荡的当下,要说服全球投资者继续坚定持有美国资产,难度可想而知。随着全球格局发生转变,其背后的金融平衡或许也将开始松动。

本文内容来自路透社专栏作家Jamie McGeever。