- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

今年,全球经济增长正由各国政府主导。

在一系列冲击经济增长的动荡事件影响下,世界各国正纷纷放弃紧缩计划,转而推出由巨额预算赤字支撑的大规模财政刺激方案。

从增长缓慢的欧洲,到美国和亚洲部分地区——那里对人工智能数万亿美元的投资正刺激需求,这股支出热潮预计将在短期内提振经济增长和就业。摩根大通预测,受此影响,未来六个月全球经济增长年率可能加速至3%。

经济学家指出,在低失业率和高利率的背景下,这可能是一种危险的策略。

在日本,首相高市早苗在下月提前选举前公布了增加支出并削减消费税的计划,随后该国长期国债收益率上周飙升至创纪录高位。这轮抛售波及全球市场,推高了美国国债收益率。

“这是一个危险信号。这是发达经济体表面之下暗流涌动的脆弱性的又一症状,”伦敦凯投宏观的首席经济学家尼尔·希林(Neil Shearing)表示。希林指出,这些脆弱性包括私营部门需求疲软和生产率增长乏力。

随着特朗普威胁因格陵兰岛问题大幅升级贸易战,欧洲经济看起来尤为脆弱,除了政府的慷慨支出外,几乎没有其他增长来源。

根据阿波罗全球管理公司首席经济学家托斯顿·斯洛克(Torston Slok)的计算,在世界第一大和第三大经济体美国和德国,财政刺激预计将在今年使经济增长提高约1个百分点。在日本——第四大经济体,刺激措施将使经济增长提高0.5个百分点。

政府资金的洪流旨在应对日益增长的挑战。政治家们正寻求支持那些商业模式受到人工智能、美国关税威胁的企业。许多国家还在一个更不确定的世界里投入巨资重整军备,为向清洁能源转型提供资金,或照顾快速老龄化的人口。

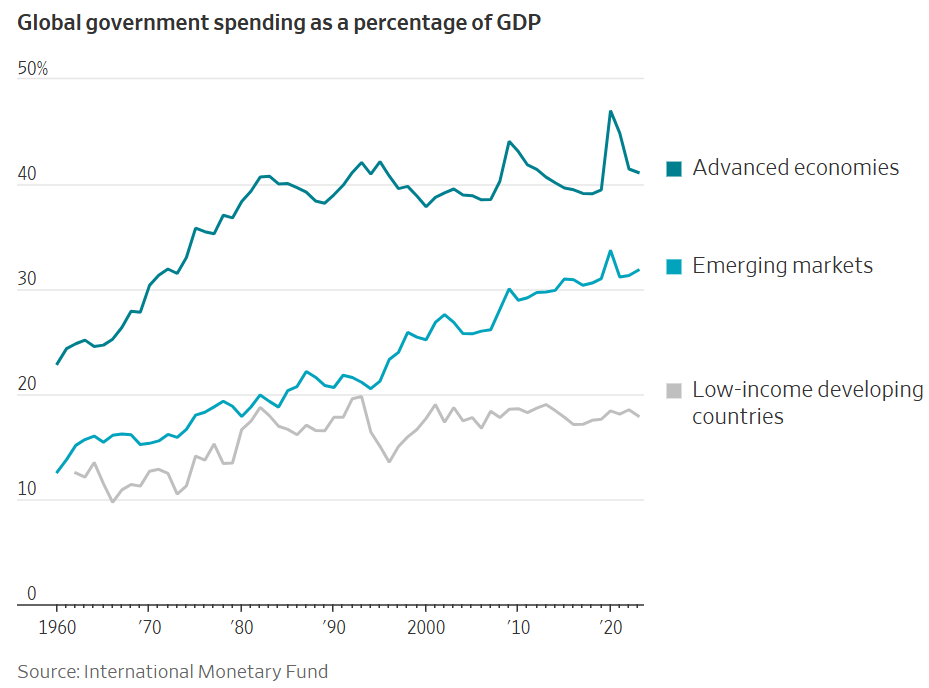

在过去,这可能意味着更高的税收,而不仅仅是更高的赤字。但今天的领导人并不愿意让选民承担账单。国际货币基金组织数据显示,去年发达经济体的政府预算赤字平均为GDP的4.6%,新兴市场为6.3%,而十年前分别为2.6%和4%。

在美国,今年预计占GDP 6%的预算赤字,部分反映了维持低税率的努力。高盛在1月16日的一份报告中指出,随着关税的拖累让位于减税的提振,预计美国经济今年将增长2.5%,高于去年约2%的增速。

在德国,预计万亿欧元的国防和基础设施支出计划将支撑经济增长。该国税收已是发达国家中最高的之一,进一步提高税收可能会削弱增长前景。

然而,德国相对较低的公共债务是一个例外。国际货币基金组织去年10月的一份报告显示,在疫情期间飙升并随后占经济产出比例略有下降后,全球公共债务预计将在2029年超过全球GDP的100%,达到自1948年以来的最高水平。

当英国前首相利兹·特拉斯(Liz Truss)在2022年底提出无资金支持的减税计划时,债券市场陷入停滞,并最终导致其辞职。过去两年,随着总统马克龙的政府艰难通过预算,法国利率持续攀升。

然而,2010年引发欧元区主权债务危机的投资者逃离现象并未重现。事实上,伦敦政治经济学院经济学教授里卡多·雷斯(Ricardo Reis)表示,各国政府在疫情期间了解到,公共支出的大幅增加并不会立即带来问题。虽然更高的通胀伤害了消费者,但这使债务在短期内更容易管理。

巨额支出代表了一种战略转变。在全球金融危机之后,许多国家,尤其是欧洲国家,勒紧裤腰带以安抚紧张的投资者。如今,领导人们已经认识到,紧缩政策不仅不受欢迎,还导致了军力薄弱和基础设施破败。

俄乌冲突的爆发引发了军费开支激增,且不仅仅是在欧洲。

加拿大议会在去年11月批准了在未来五年新增1400亿加元(约合1000亿美元)的支出,总理卡尼将其誉为“一代人的投资”,以帮助加拿大在面对美国关税时增强经济实力。其中包括用于更新港口和其他贸易基础设施的资金,目标是在未来十年内将加拿大对非美国市场的出口翻一番。预算赤字将从上一财年占GDP的1.6%升至2025-26财年的约2.5%。

“地缘政治已经改变,”加拿大众议院前预算官员萨希尔·汗(Sahir Khan)表示,特朗普的政策正推动加拿大优先考虑其主权。

日本政府在去年11月宣布了一项占GDP 2.8%的财政刺激方案,旨在缓解高昂的生活成本并刺激投资和军费开支。

在整个欧洲,即使是曾宣扬财政纪律的极右翼政党,也通过承诺增加支出而赢得支持。法国极右翼的国民联盟反对提高退休年龄,而德国选择党希望提高养老金福利。

在美国,持续的高额预算赤字既反映了社会保障方面的巨额支出,也反映了特朗普政府抑制税收的努力。

虽然更多的联邦借贷会导致更高的利率和更小的经济体规模,“但我认为这些影响并不巨大,”美国国会预算办公室前首席经济学家温迪·埃德尔伯格(Wendy Edelberg)表示。债券投资者相信,美国有足够的财富为其债务融资,特别是其税率相对较低,这意味着清算之日遥遥无期,无需考虑。

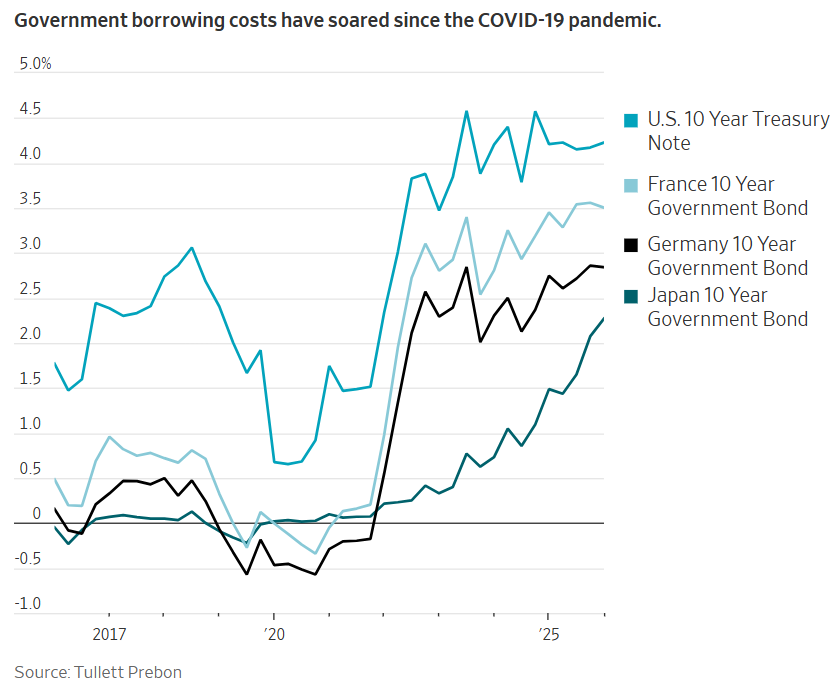

尽管如此,当近年来的高通胀迫使央行提高利率,从而推高借贷成本时,它提醒人们政府债务可能会螺旋式上升。过去四年,美国国债的利息支付增加了一倍多。在德国和日本,偿付政府债务的成本在四年内也大约翻了一番。

一些经济学家表示,随着支出越来越难以融资,一些政府最终可能不得不增税或削减开支。触发因素可能是投资者对政府偿还债务能力的信心丧失,甚至是对人工智能经济效益的重新评估,前国际货币基金组织首席经济学家莫里斯·奥布斯特费尔德(Maurice Obstfeld)表示。

“我非常担心,”雷斯说。无论与哪种历史时期相比,利息账单“都达到了非常高的水平”。