- 小

- 中

- 大

- 超大

近五年中国乙二醇行业迎来新一轮扩产周期,2025年总产能攀升至3154.20万吨,合成气制与乙烯制两大主流工艺的竞争日趋白热化。在此背景下,乙烯路线依托炼化一体化原料配套优势,展现出更强抗风险能力;合成气路线则受煤价波动、运费高企等因素拖累,成本竞争力持续走弱。面对行业结构性调整与产能过剩压力,头部合成气制乙二醇企业正通过自备资源、工艺改造等路径突围。

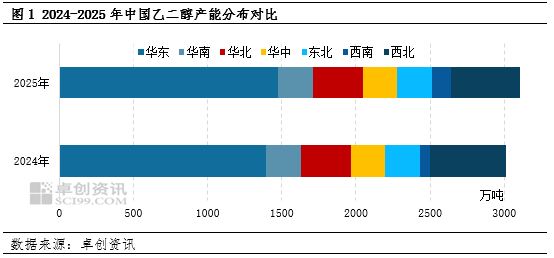

自2020年开始,中国乙二醇行业进入新一轮扩产周期,特别是在2020-2023年,中国乙二醇行业新增产能持续投放,2024年中国乙二醇行业产能增速放缓,但进入2025年,四川正达凯、山东裕龙石化等新装置逐步投产后,截至2025年底中国乙二醇总产能已经提升至3154.20万吨,5年复合增长率达到14.97%。

乙二醇行业产能快速增加的背后,乙烯制乙二醇、合成气制乙二醇两大主流工艺路线的竞争也愈发激烈,当下乙二醇行业正步入结构性调整的关键阶段。其中,乙烯制乙二醇凭借炼化一体化项目原料配套的优势,依托炼化项目整体的盈利能力,抵御了本轮扩产周期中乙二醇利润压缩对企业造成的影响。而合成气制乙二醇在经历2021年高煤价冲击后,成本竞争力持续走弱,倒逼企业通过资源配套、工艺优化等路径寻求突破,成本端的精细化管控,已然成为合成气制乙二醇生产企业守住市场、谋求发展的核心命题。

产能扩张重塑竞争格局工艺路线分化加剧

本轮乙二醇行业产能的快速扩张,核心驱动力来自两方面:一是合成气工艺的商业化落地与规模化推广,近五年来投建的合成气制乙二醇装置单套规模由早期的20万吨/年提升至60万吨/年,依托内地丰富的煤炭资源,内地大型煤制乙二醇项目投建速度明显加快。二是沿海炼化一体化项目配套乙二醇装置的集中投放。从工艺结构看,合成气(煤)制乙二醇2025年产能占比已提升至39.85%,乙烯制乙二醇产能占比在60.15%。从地区分布来看,华东地区依托下游聚酯产业链集聚、港口物流便捷等优势,仍然是乙二醇产能核心区域,2025年华东地区乙二醇产能占全国总产能的46.79%,华东地区乙二醇工厂主要为镇海炼化、盛虹炼化、浙石化等炼化一体化配套装置,相较合成气制乙二醇工厂,其靠近下游聚酯工厂,拥有较好的距离优势,单套装置规模普遍达到80万-100万吨/年,其规模效应突出。

乙烯制与合成气制成本博弈煤制路线优势弱化

乙烯制与合成气制两种乙二醇主流工艺原料不同带来的成本结构差异,直接决定了其竞争力对原料价格的敏感程度。油制乙二醇属于油价敏感型路线,主要依赖石脑油、乙烯等原油下游产品,而依托炼化一体化项目,企业可实现乙二醇直接原料的自给自足,通过炼化一体化运行,调节排产计划,优化产品产出比例,对冲国际油价以及下游化工品价格波动带来的经营风险。

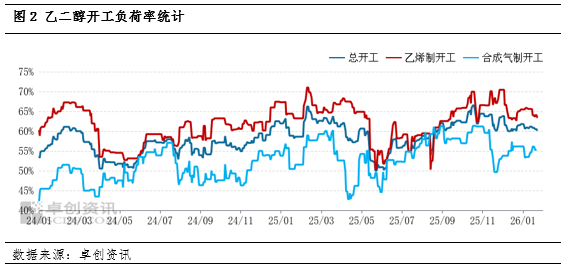

合成气制乙二醇的成本优势,则高度绑定煤炭价格走势。其整体成本受煤价波动影响极大。在鄂尔多斯Q5500动力煤价格处于525元/吨的当下,煤制乙二醇成本大概在3675元/吨,相较当下油制乙二醇4230元/吨(乙烯计算)附近的成本,煤制乙二醇成本比油制路线低13%左右;但在前一轮2021年高煤价周期中,当煤炭价格快速攀升阶段,煤制路线的成本优势便彻底消失,甚至出现原料供应稳定性受到冲击的情况,此时煤制乙二醇工厂竞争力大幅度下降。天然气基合成气制乙二醇工厂也面临同样问题,一方面受制于天然气价格季节性波动带来的成本增加影响,另一方面也面临供暖期期间工业用气稳定性因素对装置运行的冲击。2025年,中国合成气制乙二醇月均开工负荷率在58.3%,明显低于乙烯制的63.64%,不少缺乏原料资源配套的中小型合成气制乙二醇装置,其外采煤炭成本较高,竞争力不足,导致装置长期处于停产状态。

企业资源配套主动破局成本优化核心路径

面对成本竞争力持续下滑的困境,头部合成气制乙二醇企业纷纷主动布局资源配套,通过自备原料产能、优化工艺路线等方式锁定成本、构建新壁垒,走出了各具特色的破局之路。

桐昆股份旗下的新疆中昆率先启动“气改煤+自备煤矿”的战略转型,计划将中昆一期60万吨/年天然气基合成气制乙二醇装置改造为煤制路线,同时配套建设自备煤矿,实现煤炭原料100%自给。改造完成后,一方面原料成本得到优化,另一方面原料供应稳定性将大幅度提升。

而正凯集团旗下的四川正达凯60万吨/年天然气基合成气制乙二醇装置则走出了一条差异化路径,通过收购天然气开采权,实现原料端的垂直整合。2025年12月12日,浙江正凯集团有限公司成功竞得“四川省四川盆地万源北区块石油天然气勘查”探矿权,成为川渝地区历史首宗由民营企业竞得的石油天然气探矿权,并已于近日与国家自然资源部签署探矿权出让合同。

未来最具标杆意义的,当属恒逸新疆240万吨煤制乙二醇项目。该项目总投资257亿元,计划2028年建成投产,将配套采用艾丁湖矿区褐煤为原料,依托新疆丰富且低成本的煤炭资源,并压缩了煤炭运输成本,实现煤矿与化工装置的一体化运营,并为自己下游聚酯产能提供低价且稳定的原料,该项目投产后将重塑煤制乙二醇路线的成本竞争格局。

展望2026-2030年,中国乙二醇行业的产能过剩压力仍将持续,工艺路线竞争将进一步聚焦“低成本”核心。而缺乏资源配套的中小型装置,将面临更加严峻的挑战。整体来看,中国乙二醇行业已告别规模扩张的野蛮生长,进入精细化竞争的新阶段。合成气制企业的成本破局,不仅是自身生存发展的必然选择,更将推动整个行业工艺结构的优化升级,最终形成油制、煤制路线各展所长、协同发展的格局,为下游聚酯产业链的稳定供应提供坚实支撑。