- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

尽管美日两国协调买入日元的预期对日本本币形成支撑,但历史经验表明,实际汇市干预的影响或十分有限;尤其是日本首相高市早苗(Sanae Takaichi)正将提前大选的竞选主张建立在扩大经济刺激措施的基础上,这进一步削弱了干预的实际效果。

距离日本众议院选举仅剩不到两周时间,此次选举也是对高市早苗通胀提振经济使命的一次民意授权。与此同时,日本当局正公开释放信号,暗示或将开展2024年7月以来的首次汇市干预。

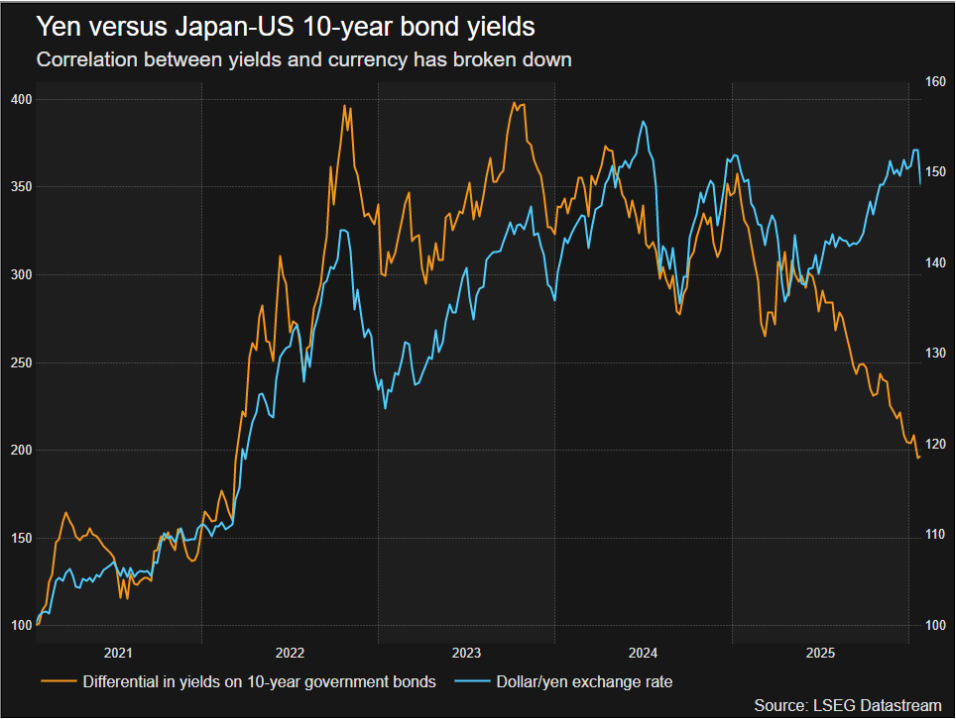

日元今年以来的持续贬值,已成为市场对日本财政健康状况担忧加剧的标志性信号。即便日本国债收益率飙升至历史高位——这一情况在通常情况下本应支撑日元汇率,日元依旧一路走弱。

Simplex Asset Management驻东京基金经理千叶宣伸(Toshinobu Chiba)表示:“日元的反应正变得极为剧烈。”他认为,若高市早苗在大选中大胜,且执意扩大刺激计划,日元兑美元汇率可能会自1986年以来首次跌至180关口。1986年是《广场协议》签署后的第二年,该协议促成了美元的大幅贬值。

和多数市场参与者一样,千叶宣伸预计,日元兑美元汇率突破160关口将触发首轮干预,但“日本财务省能对市场产生的影响其实十分有限”。

他表示,这是因为“多数投资者并不信任日本的财政管控能力,这本质上是主权信用层面的问题”。

目前日本政府债务规模已约占国内生产总值的230%,在发达国家中高居首位。

如今,高市早苗及其主要政治对手均承诺暂停食品消费税——这项税收每年为日本带来约5万亿日元(约合323.6亿美元)的财政收入,但对于如何弥补由此产生的财政缺口,高市早苗并未给出明确方案。

市场对日本财政失控的担忧在上周达到顶峰:长期日本国债收益率飙升至历史高位,股市遭遇三个月来最惨烈的抛售,而日元兑欧元和瑞郎汇率也一度触及历史低点。

在大选临近的背景下,高市早苗根本无法承受日本市场出现跨资产类别的、自我强化式的“抛售日本”型暴跌。因此,即便日本央行释放鹰派信号,交易员仍在大举抛售日元,而在上周五,日元汇率突然大幅拉升,数小时后再度走高,这一走势似乎是日本央行和纽约联储联合开展汇率核查的结果。

美日两国联合开展汇市干预的情况十分罕见,但当前美国正公开支持日元兑美元升值,为双方联合干预创造了条件。

日本最高外汇事务官员三村淳(Atsushi Mimura)拒绝对此次汇率核查相关报道置评——汇率核查是实际开展汇市干预的传统前兆,他仅表示,日本政策制定者将与美国同行保持密切协调,并采取“恰当的”应对措施。

即便有联合干预的加持,日元汇市干预的效果仍存在上限,且这类干预被普遍认为只能放缓或平滑汇率波动,而非逆转汇率走势;尤其是在日本财政危机担忧这一明确利空驱动存在的情况下,干预的作用更会大打折扣。

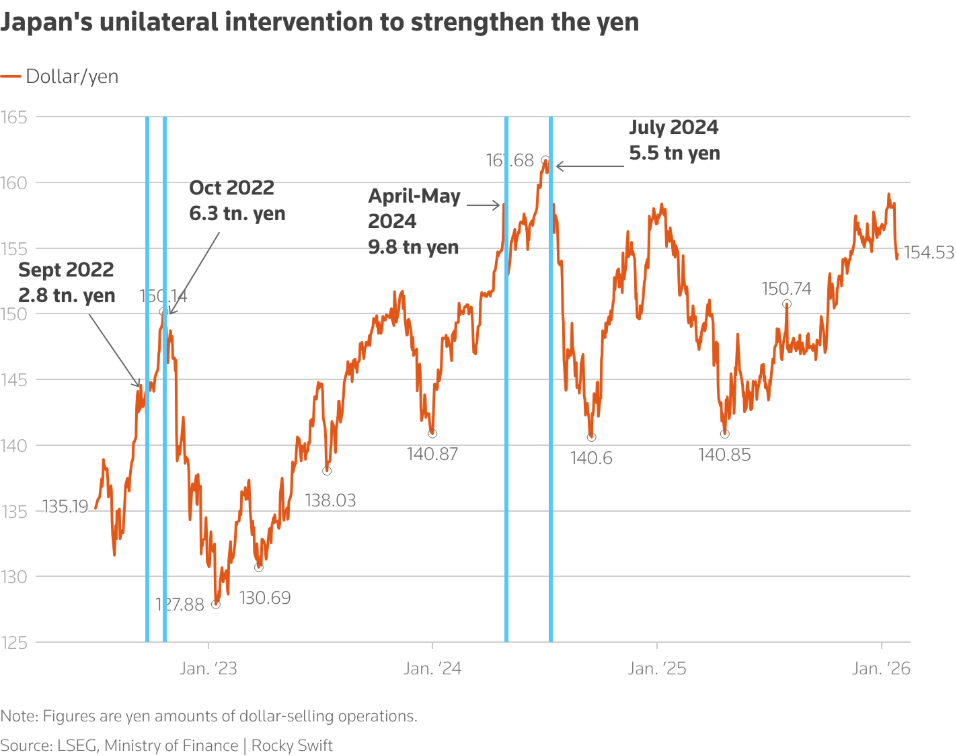

2024年,因美联储与日本央行的货币政策路径出现严重分歧,日元遭遇大规模抛售,日本当局当年累计投入15.3万亿日元开展汇市干预,规模创下历史纪录。

但在2024年4月末的一轮干预后,不到两个月时间,日元汇率便再度刷新低点。

日本当局2024年7月开展的下一次汇市干预收效相对更好,但这主要是因为此次干预恰逢美联储主席鲍威尔同年8月在怀俄明州杰克逊霍尔年会上意外释放鸽派转向信号。

如今,日本政策制定者的担忧不仅限于食品消费税暂停两年这一举措,他们还担心,这项税收在政治层面将难以恢复征收。

大和资本市场欧洲区研究主管克里斯・西克拉纳(Chris Scicluna)表示,尽管2014年以来的消费税上调举措广受诟病,但这却是近年来推动日本财政状况改善的重要因素。

他表示:“这场提前大选让投资者更加明确地意识到,日本的公共财政状况难以走上可持续发展的道路。”

西克拉纳补充道,日本迎来了期待已久的通胀回升,经济增长也保持平稳,“本应获得一些有利的推动因素”,“不幸的是,政治因素正成为阻碍。”