- 小

- 中

- 大

- 超大

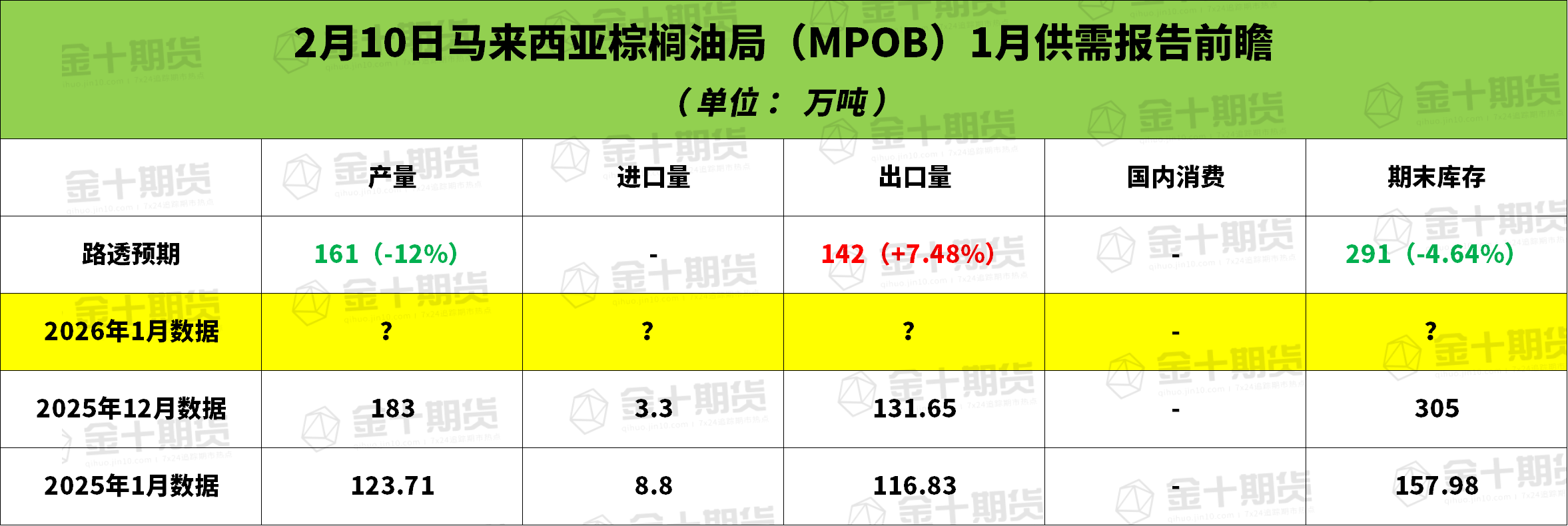

马来西亚棕榈油局(MPOB)将于北京时间2月10日(周二)中午12:30发布1月份马棕油供需数据。

路透调查显示,在产量季节性放缓期间出口激增的推动下,马来西亚棕榈油库存预计将在1月份结束连续10个月的增长势头。根据路透社对10位交易商、种植园主和分析师的调查所得预测中值,棕榈油库存预计将降至291万吨,较12月下降4.64%。棕榈油产量预计将下降12%,至161万吨,为连续第三个月下降,尽管如此,这仍可能是2019年以来1月份的最高产量。

孟买植物油经纪公司Sunvin Group的研究主管Anilkumar Bagani表示,马来西亚棕榈油产量正经历季节性下降,但下降速度慢于市场预期。然而,Bagani预计,两位数的产量降幅足以使库存降至300万吨以下。去年12月,棕榈油库存飙升至305万吨,为2019年2月以来的最高水平。

调查显示,棕榈油出口预计将增长7.48%,达到142万吨,实现连续第二个月增长。Bagani表示:"棕榈油价格相对于竞争性油品(尤其是葵花籽油)更为便宜,这有助于提振出口。"

马来西亚投行Kenanga表示,由于竞争性食用油价格走强,以及市场预期马来西亚棕榈油1月库存有望结束连续10个月的累积,叠加发运量加快,以及进入季节性生产淡季,市场情绪受到提振。买盘也受到未来几周出口需求有望增强的预期支撑。

机构如何看待棕榈油价格走势?

南华期货:预计短期油脂板块预计维持震荡,关注MPOB数据

路透与彭博预测数据显示,马棕1月库存预计将下降至290万吨附近,产量降至160万吨附近,出口增加至142万吨左右,整体去库幅度略微不及预期。UOB数据显示1月马棕产量预计下降13%至17%。美国财政部发布45Z拟议规则,内容较此前基本无重大变化,依旧维持税收抵免范围在北美原料,并取消间接利用土地排放罚款,对豆油利好基本落地。预计短期油脂板块预计维持震荡,关注MPOB数据。

光大期货:市场预期马棕油1月库存将下降,市场关注产地去库幅度

市场预期马棕油1月库存将下降。调查预计,马棕油1月库存将下降至291万吨,环比减少4.64%。马棕油产量环比减少12%至161万吨。高频数据显示,马棕油出口环比增加14.9%至17.9%。据五家交易商透露,印度1月棕榈油进口大幅攀升51%,创四个月新高,也利好市场。国内方面,油脂震荡偏弱走势,市场继续关注生柴政策。商品市场降温,多头获利平仓,引发了市场下跌空间。棕榈油市场关注产地去库幅度,短线为主。

中金财富期货:去库节奏持续推进对棕榈油市场有较强支撑,MPOB下周报告值得关注

检验机构发布的高频数据显示,马来西亚1月棕榈油出口量环比增加14.89%,其中印度1月棕榈油进口量大幅攀升并创下四个月新高。下周MPOB月报前,一项调查显示,马来西亚1月棕榈油库存将结束连续10个月上涨态势降至291万吨。美国生柴政策预计利好豆油需求,但国内节前备货已近尾声,豆油期货涨势受限。马来西亚1月棕榈油出口增加、产量下滑,去库节奏持续推进对棕榈油市场有较强支撑,MPOB下周报告值得关注。金融市场系统性风险逐步退场,CBOT豆油市场强势突破,有助于带动国内油脂板块买盘情绪回升。

申银万国期货:马棕减产季进入去库周期,后期库存压力继续下降支撑棕榈油价格

马来西亚1月出口强劲,产量环比下降;叠加马棕下调关税,未来出口预期好转。马棕减产季进入去库周期,后期库存压力继续下降支撑棕榈油价格。同时印尼总统宣布计划禁止出口使用过的食用油和棕榈废料,也利多棕榈油。美国公布最新生物燃料税收抵免政策,提振油脂市场情绪,支撑油脂板块整体需求预期,叠加国际油价回升油脂价格获得支撑,预计短期内油脂震荡运行为主。

混沌天成期货:马来1月高频数据显示产量下降,出口增加

马来1月高频数据显示产量下降,出口增加,CIMB预计马来西亚1月末棕榈油库存将环比下降5%至290万吨,马来利空有所减弱;印尼B50预期减弱,能源部副部长表示取消今年执行B50计划,执行时间取决于原油和CPO价差,印尼总统称今年可能继续没收400-500万公顷种植园,印尼关税上调2.5%,印尼撤销了28家企业的许可证,减产季叠加刚需支撑,地缘冲突原油大涨,短期偏强震荡,关注马来高频数据和生柴政策情况。

粮油市场报:预计后期马来西亚棕榈油将持续减产去库,但去库速度偏慢

长期来看,预计2025年5月至8月的偏低降雨可能冲击今年一季度马来西亚棕榈油产量。此外,在连续两年产量大幅增长后,油棕可能进入休眠期导致产出降低,叠加马来西亚棕榈树龄老化问题尚未解决,2026年马来西亚棕榈油产量或难再创新高。随着季节性减产期持续推进,棕榈油性价比改善,预计未来几个月库存将持续回落。受马来西亚棕榈油1月预期减产及去库存影响,叠加原油价格上涨及美国生物柴油前景良好等因素带动,棕榈油价格呈现上涨态势。预计后期马来西亚棕榈油将持续减产去库,但去库速度偏慢,高库存状态或将延续,短期内棕榈油价格将维持宽幅震荡格局。

紫金天风期货:关注下周MPOB报告兑现程度以及3月初美国生物柴油的政策是否利好兑现

当前棕榈油已经交易了一些产地棕榈油去库、印度买货以及美国生物柴油的利好预期,目前机构预估1月底马来西亚棕榈油库存下降到280-290万吨,美国和印度之间达成贸易协议,美国对印度的商品加征的所谓“对等关税”将从25%降至18%,立即生效,印度也将相应地降低对美国的关税和非关税壁垒,直至降至零。据贸易商估计,1月印度进口棕榈油77万吨,高于12月的51万吨,2月进口量进一步增多,下月是斋月,在此之前,印度采购需求对于油脂价格仍然有一定的支撑作用,短期油脂进入利多兑现阶段为主,关注下周MPOB报告兑现程度以及3月初美国生物柴油的政策是否利好兑现。

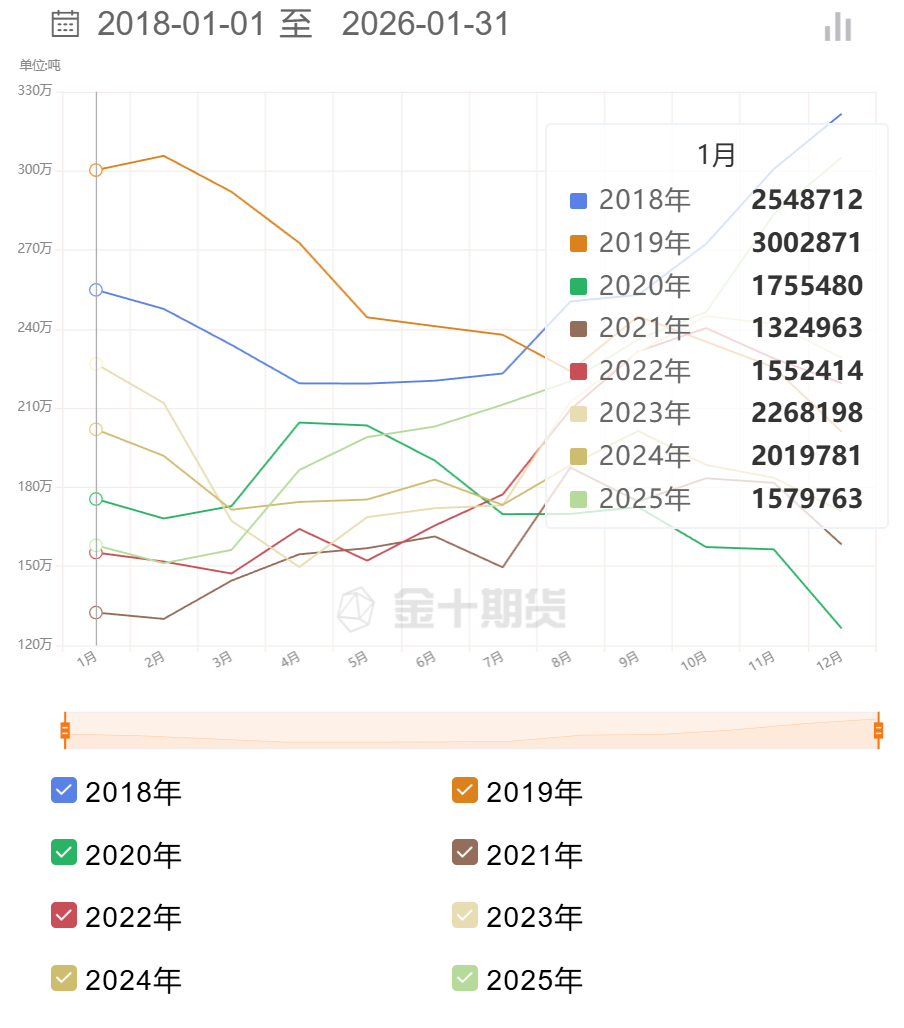

历年同期马棕油产量对比

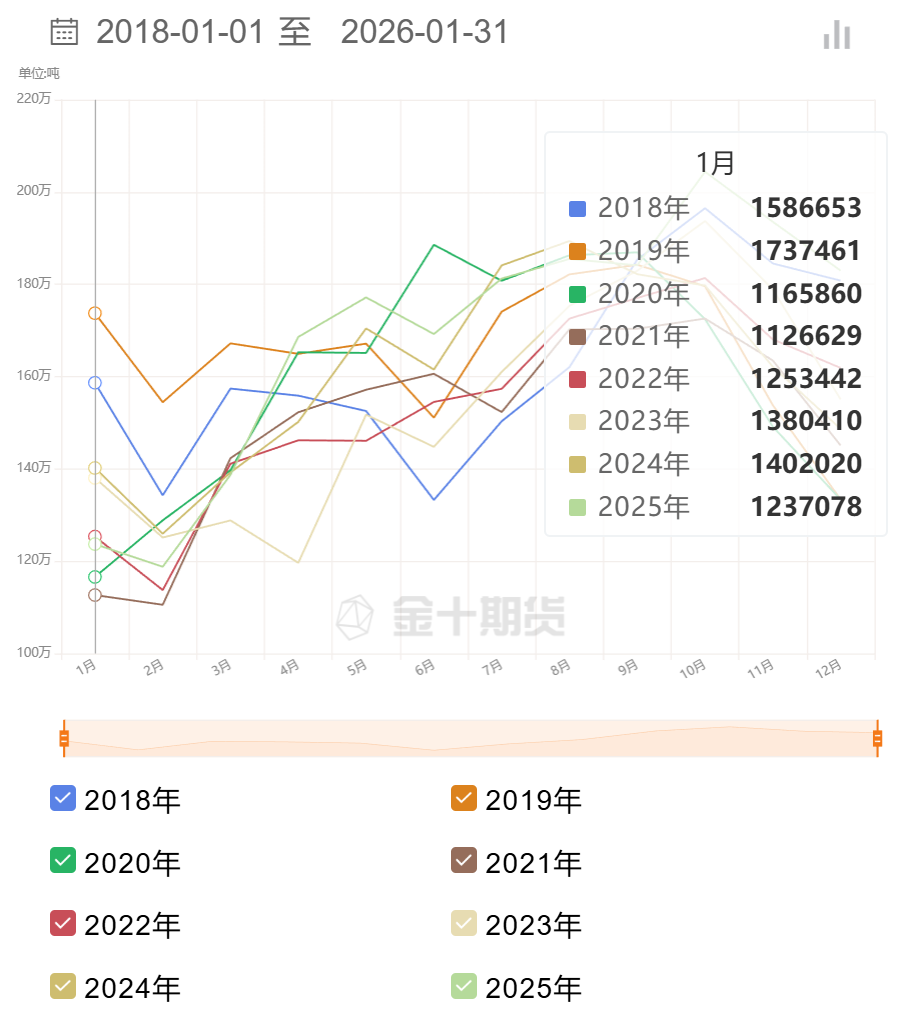

历年同期马棕油出口量对比

历年同期马棕油库存对比