- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

在上周五反弹几乎抹去周中的惨烈跌势之后,高盛集团交易部门指出,美国股市本周将面临来自趋势跟踪算法基金的更多抛售。

标普500指数已经跌破了触发商品交易顾问(CTA)抛售股票的短期关键位。高盛预计,这些追随股市方向而非基本面因素的系统性策略,将在未来一周保持净卖出状态,无论市场走向如何。

根据高盛的数据,新一轮下跌可能在本周触发约330亿美元的抛售。如果压力持续,且标普500指数跌破6707点,未来一个月可能引发高达800亿美元的额外系统性抛售。在横盘市场中,预计CTA本周将抛售约154亿美元的美股;即便股市上涨,这些基金也可能减持约87亿美元。

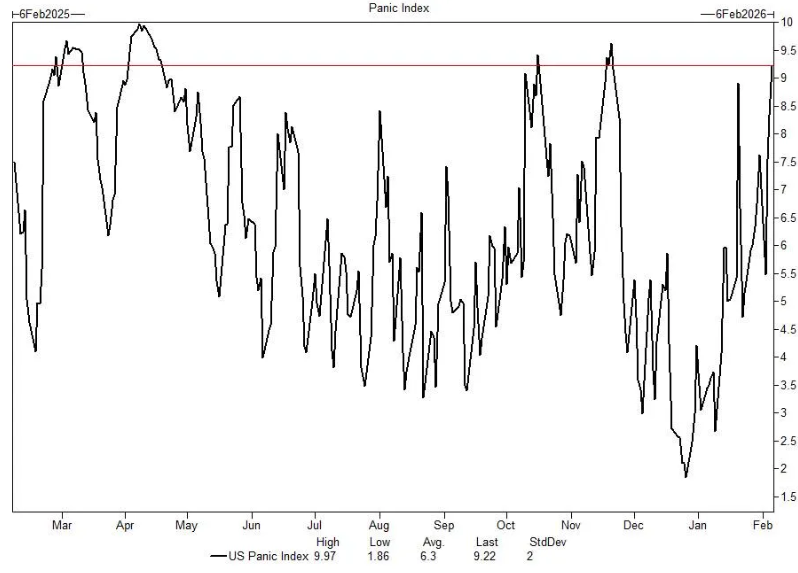

上周投资者紧张情绪高涨。高盛编制的恐慌指数(结合了标普500指数一个月隐含波动率、VIX波动率指数、标普一个月看跌/看涨期权偏度以及标普波动率期限结构的斜率)最新读数达9.22,该水平表明市场在上周四距离“极度恐惧”状态并不遥远。

标普500指数上周五飙升2%,以去年5月份以来最大单日涨幅结束了动荡的一周。此次反弹发生在周初由Anthropic PBC发布新AI自动化工具所引发的暴跌之后。该工具的发布导致软件、金融服务和资产管理类股票市值蒸发数百亿美元,因投资者重新评估了技术颠覆风险。

系统性策略的头寸状况是高盛客户在上周五最常问及的问题,凸显出市场对资金流向观点的强烈需求。

除了CTA的抛售外,流动性稀薄和“负伽马”头寸将使市场保持震荡,可能放大任一方向的波动,因为交易商会在上涨时买入、下跌时卖出以平衡其头寸。

标普500指数最优档流动性——即在最佳买价和最低卖价上可获得的买卖订单量,已急剧恶化,从今年迄今接近1370万美元的平均值降至约410万美元。

“风险无法快速转移,将导致日内行情更为震荡,并延缓整体价格走势的稳定,”包括Gail Hafif和Lee Coppersmith在内的高盛交易团队在上周五给客户的一份报告中写道。

期权做市商的头寸也发生了可能加剧市场波动的翻转。在处于所谓的“正伽马”区域(这曾有助于阻止标普500指数突破7000点)之后,据估计做市商目前已转为中性至“负伽马”头寸。当流动性稀缺时,这种动态会变得更加显著。

“系好安全带,”交易员们补充道。

其他系统性策略群体仍有显著的降低风险空间。回顾过去一年,风险平价策略的头寸处于第81百分位,而波动率控制策略处于第71百分位。与CTA不同,这些基金对标普500指数实际波动率的持续变化做出反应,这意味着如果波动率保持高位,其影响将更为明显。标普500指数的实际波动率正在上升,但20天波动率指标仍低于去年11月和12月的水平。

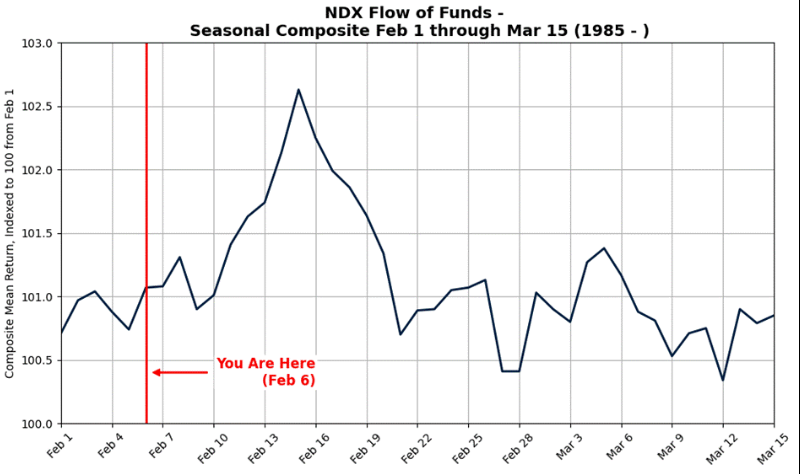

季节性因素也难提供喘息之机。从历史上看,随着包括退休金入市和散户活动高峰在内的1月支持性资金流消退,2月对标普500指数和纳斯达克100指数而言通常是一个表现较弱且更为震荡的月份。

散户行为也显示出疲态。经过一整年无休止的逢低买入后,最新的两日散户资金净流向数据显示,上周散户净卖出约6.9亿美元,显示出“逢低必买”的意愿减弱。一些热门散户交易标的受到的打击尤为严重,这增加了风险:一旦出现更大范围的资金从美股轮动,将标志着与去年交易模式的显著背离。