- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

景顺有限公司(Invesco Ltd.)与卡米尼亚克(Carmignac)的投资组合经理正在做空美国国债。他们表示,债券市场关于美联储今年将至少再降息两次的普遍预期,与美国经济的韧性背道而驰。

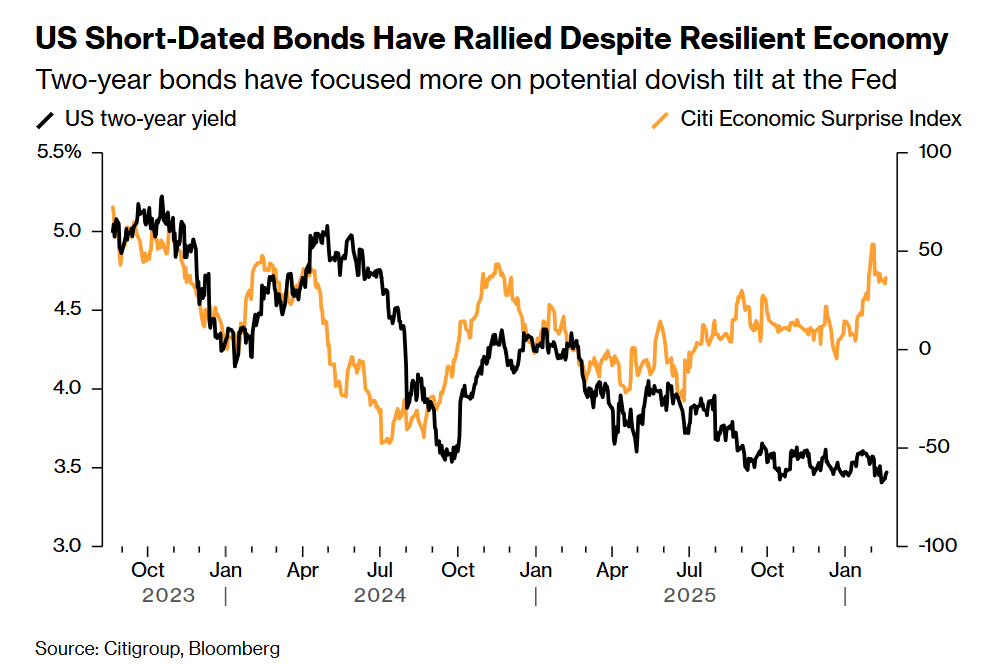

受股市动荡引发的避险需求与上周温和的1月通胀数据推动,美债迎来一波上涨,收益率已接近数月来的最低水平。这种看涨倾向表明,许多投资者预计,一旦劳动力市场出现疲软迹象,不断缓解的物价压力将为美联储提供在今年晚些时候大幅降息的空间。

然而,景顺、卡米尼亚克与法国巴黎银行(BNP Paribas SA)并不认同这一前景。在他们看来,美国经济过于强劲,无法支撑美联储进一步大幅宽松的预期。

一方面,1月就业增长超出预期。与此同时,企业正投入巨资发展人工智能。此外,美联储上次会议的纪要显示,政策制定者对降息持谨慎态度,“多位”官员表示,如果通胀持续高于2%的目标,可能需要加息。

TS Lombard的宏观策略师本周告知客户,应押注2026年下半年降息次数减少。对于景顺固定收益首席策略师罗布・瓦尔德纳(Rob Waldner)而言,基准情景是今年降息一次。

但他表示,鉴于近期经济数据的强劲表现,“不降息的可能性越来越大”。这家管理着超过2.2万亿美元资产的公司,因预期经济增长改善与通胀高于目标,正在减持美国国债。

卡米尼亚克的纪尧姆・里加德(Guillaume Rigeade)持类似观点。他做空美国国债,并预计未来数月10年期美债收益率将从目前约4.07%的水平,逐步升至4.5%——这是2025年年中以来的最高水平。作为全球借贷基准的10年期美债收益率,周二曾跌至约4.02%,为去年11月以来的最低点。

管理着约410亿欧元(480亿美元)资产的卡米尼亚克固定收益联席主管里加德表示:“他们会降息,但从通胀前景与经济增长来看,这并不合理。”

里加德还关注11月的美国中期选举。他表示,随着部分民调显示总统特朗普的支持率下滑,政府可能会推动更多惠及家庭与企业的支出,这将给债券市场带来额外压力。

争论焦点

近期数据为债市的多空双方都提供了论据。1月整体CPI年率为2.4%,显示通胀有所降温,但服务业价格却在加速上涨。本周五即将公布的另一项备受关注的通胀指标,预计将显示12月年化通胀率为2.8%。

周四,30年期美国通胀保值债券(TIPS)的拍卖吸引了强劲需求,表明投资者热衷于购买长期通胀对冲工具。

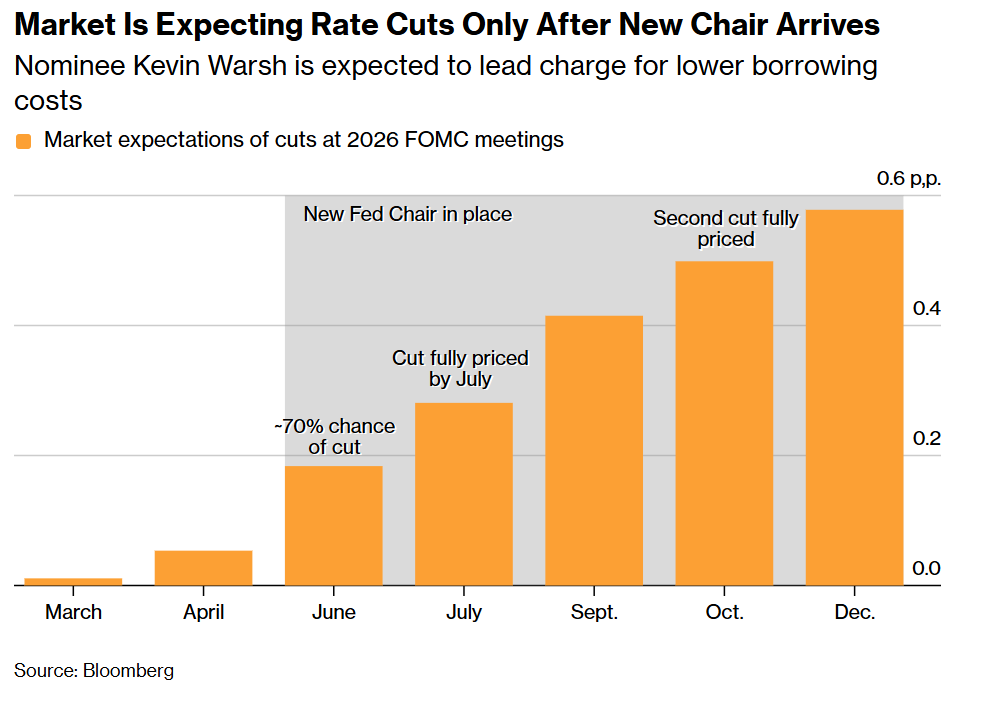

这场愈演愈烈的辩论凸显出,当前投资者很难判断通胀与就业哪个将成为美联储2026年面临的最大挑战,更不用说在主席鲍威尔5月任期结束后,货币政策将如何演变。市场猜测,特朗普提名的下一任主席、前美联储理事凯文・沃什(Kevin Warsh),若获得确认,将在今年下半年推动降息。

本周公布的经济数据,包括每周初请失业金人数,进一步显示了经济的韧性。花旗集团(Citigroup Inc.)的一项指数显示,美国数据持续超出分析师预期。

目前,交易员押注今年至少降息两次,每次25个基点。在最新数据与美联储会议纪要发布后,他们已将第三次降息的预期概率从本周早些时候的约50%下调至约25%。包括法国巴黎银行与摩根大通(JPMorgan Chase & Co.)在内的多家银行预测,今年不会降息。

法国巴黎银行全球宏观策略主管萨姆・林顿-布朗(Sam Lynton-Brown)表示:“市场正在为美联储新主席上任后的政策反应定价,这与当前截然不同。我们对此并不那么确信。”

法国巴黎银行的部分理由是,人工智能驱动的生产力提升可能会推高所谓的中性利率——即既不刺激也不抑制经济的利率水平。近期,多位美联储官员也表达了这一观点。

资产管理公司MFS International UK Ltd.的伯努瓦・安妮(Benoit Anne)警告称,如果降息未能如预期实现,美国国债可能会大幅下跌。在这种情况下,该公司市场洞察主管预计,长期债券收益率将飙升多达70个基点。

一些投资者将焦点放在美联储的领导层上。对冲基金经理大卫・艾因霍恩(David Einhorn)上周对CNBC表示,他正在利用利率期货押注,由沃什领导的美联储将实施比市场预期“大幅”更多的宽松政策。他预计,沃什可能会说服其他官员接受其观点,即即便经济强劲,生产力提升也将为宽松政策创造空间。

对于管理着约8240亿英镑(1.1万亿美元)资产的施罗德集团(Schroders Plc)的詹姆斯・林格(James Ringer)而言,美联储政策路径与经济前景之间的紧张关系,凸显了选择正确收益率曲线部分的重要性。

这位基金经理表示,尽管整体经济健康,但部分领域的疲软意味着美联储有理由在短期内实施宽松政策。这将支撑与美联储政策紧密挂钩的短期国债,而10年期美债等长期债券则可能表现不佳。

他表示:“10年期国债更能反映经济增长,因此即便美联储持续降息,10年期国债收益率也可能变动不大。相对于其他期限的债券,我们对减持10年期国债感到相当放心。”