- 小

- 中

- 大

- 超大

USDA将于北京时间3月11日(周三)凌晨0点公布3月供需报告(点击查看金十期货日历)。往年美国农业部(USDA)3月报告与2月报告类似,美豆供应端维持不变,更可能在需求端进行调整。2025/2026年度美豆产量在当年2月至9月的供需报告中一般保持不变。

关注焦点

1. 本次USDA月报哪一项数据可能会迎来调整?美豆压榨?出口?库存?

粮油市场报分析指出,市场传闻美国政府要求大型炼油厂至少完成一半生物燃料掺混豁免额度,这将支撑美豆油消费,但生物柴油政策尚未确定。美国农业部可能更关注中长期压榨需求增速,因此,3月报告或继续维持不变。美豆无论是对全球出口,还是对中国出口均出现放缓,因此,3月报告中出口数据可能继续维持不变。美国农业部可能更希望看到中国出现大规模采购订单,因此本次报告中,2025/2026年度美豆平衡表调整的可能性较小。即使调整,需求端向上的概率更大,期末库存可能下降。

2. 美豆“800万吨”出口的体量或较为关键

紫金天风期货指出,特朗普发表中国年后还要买800万吨美豆的言论,无法证实也无法证伪;降雨不均下巴西产量预估小幅下调、阿根廷减产预期。虽然2月农业展望论坛预期26年同比多种美豆、少种玉米,但整体未超出市场预期,美豆平衡表并不宽松,25/26季出口目标预计可以达成。“800万吨”的体量或较为关键,虽然美豆缺乏性价比,但中美磋商背景下,市场更关注政策性采购的可能性,若实现,则即便面积修复,26/27季美豆平衡表库存也难提升,延续本年度的偏紧态势。关注中美第六轮会谈、资金及情绪动向。

3. 阿根廷大豆产区天气多变,产量会否迎来调整?

据路透高级天气分析师指出,未来5天,一股冷空气团将影响潘帕斯地区,气温较正常水平偏低1-3°C;未来6至15天,气温将回升,下周后期可能出现极端高温。未来10天,冷锋将给潘帕斯北部和西部地区带来强降雨,圣地亚哥-德尔埃斯特罗省、拉潘帕省和科尔多瓦省西部降雨量预计较正常水平偏高20-40毫米;潘帕斯东部地区降雨量预计较正常水平偏低15-25毫米。

作物影响:布宜诺斯艾利斯省大豆/玉米生长后期的干旱影响将持续,土壤墒情持续下降;西部产区强降雨将有利于处于产量形成关键期的晚播玉米,但可能干扰早播玉米的收割。

欧洲中期天气预报中心(EC)45天展望:三月下半月出现干燥高温模式的可能性较高。

但对于本次月报中阿根廷大豆产量调整,粮油市场报指出,3月降雨对阿根廷仍然重要,为了防止出现类似2025年先高温干旱后降雨回归导致单产评估先降后升的情况,3月美国农业部可能维持阿根廷大豆产量不变。因此,本月报告相比2月变化可能较小。

4. USDA月报公布后,市场应继续关注哪方面内容?

Progressive Ag的分析师Tom Lilja称 ,下一份农产品市场的重要报告将是本月底的美国农业部种植意向报告。如果今年美国玉米作物种植面积减少400万英亩,则玉米价格可能有更大的上涨空间,至少新作玉米期货合约将是如此。然而,他补充说:“我们知道我们还有大量的旧作玉米供应。他表示,对CBOT大豆期货而言,除了美国今年春季的大豆作物种植面积增加的可能性外,巴西大豆丰产“也给市场带来强劲阻力”。近期,美国和以色列对伊朗发动攻击,这推动原油和植物油价格攀升,但截至目前,粮食市场反应仍相对温和。TomLiia称,他对小麦价格对此次中东动荡局面的反应感到惊讶,因为四年前,当俄乌冲突升级时,小麦和石油价格同步大幅上涨。

机构前瞻美豆、豆粕基本面

分析师Chuck Shelby:美国大豆价格上涨吸引部分农民转向大豆

据外媒报道,Risk Management Commodities的Chuck Shelby表示, 市场对于玉米和大豆种植面积的变化仍有分歧。USDA预计玉米种植面积为9400万英亩,较去年减少约480万英亩,大豆为8500万英亩,较2024年增加380万英亩。但Shelby认为,最终结果仍有不确定性。“农户会减少玉米种植面积,关键在于有多少人愿意连作玉米。氮肥价格较去年每英亩高出约35美元,此外,大豆价格上涨也吸引部分面积转向大豆。我个人预计玉米面积在9400-9500万英亩,大豆约8500万英亩。”

此外,近期受原油上涨、伊朗局势紧张及霍尔木兹海峡运输延误影响,化肥价格大幅上涨。 不仅仅是成本高企,如果海峡关闭数周,部分化肥产品可能无法及时送达农户,影响春耕。“这对化肥供应商和农户都是挑战。德州南部农户已开始播种,但化肥能否及时到位仍存隐忧,这也将影响2026年玉米和大豆的种植结构。”

分析师Allison Thompson:美国生物燃料政策也将成为三月底至四月初的重要影响因素

据外媒报道,分析师Allison Thompson表示,CBOT大豆价格仍未突破周一高点,市场或在等待中国采购或四月峰会的相关消息。“我们一直希望看到需求回升。近期大豆价格上涨,主要受油脂板块带动,原油上涨是主要推手。除了出口,生物燃料政策也将成为三月底至四月初的重要影响因素,美国政策和出口同样重要。”

创元期货:在巴西创纪录产量的背景下,国内豆粕难有趋势性上涨行情

巴西大豆收割进度继续推进,最新收割率为41.7%,上周为31.9%,去年同期为48.4%,五年均值为38.4%。由于南里奥格兰德州受干旱影响导致产量下降,各机构陆续小幅下调对巴西大豆产量预估至1.8亿吨以下,但仍为创纪录历史最高产量,且同比增加500万吨以上。阿根廷降雨改善,布交所对大豆产量前景维持此前4850万吨预估不变。中期来看,国内上半年进口大豆以巴西豆为主,在巴西创纪录产量的背景下,国内豆粕难有趋势性上涨行情。

新湖期货:随着南美新豆收获上市,全球大豆供应充足

随着南美新豆收获上市,全球大豆供应充足,美元指数走强,仍然抑制大豆价格的上涨空间。操作上,当前美豆已经运行至前高附近,进一步利多驱动较为匮乏,存在回落风险。连粕主力5月合约对应的是南美大豆,美豆节前开始的上涨从情绪端和成本端或对于连粕有所提振,但提振幅度比较有限,因为巴西大豆出口至我国的CNF升贴水也会承受压力。美豆的上涨暂时并不能改变当前连粕的震荡格局。操作上,建议连粕逢低做多,但不追多。

光大期货:市场的上涨力量集中在期货市场上,继续关注中东局势发展

国内方面,豆粕期货跟随外盘走高。现货市场承压宽松的供应,走势相当偏弱。下游随用随买,采购偏谨慎。市场的上涨力量集中在期货市场上,继续关注中东局势发展。策略上,短多参与。

路透前瞻3月报告

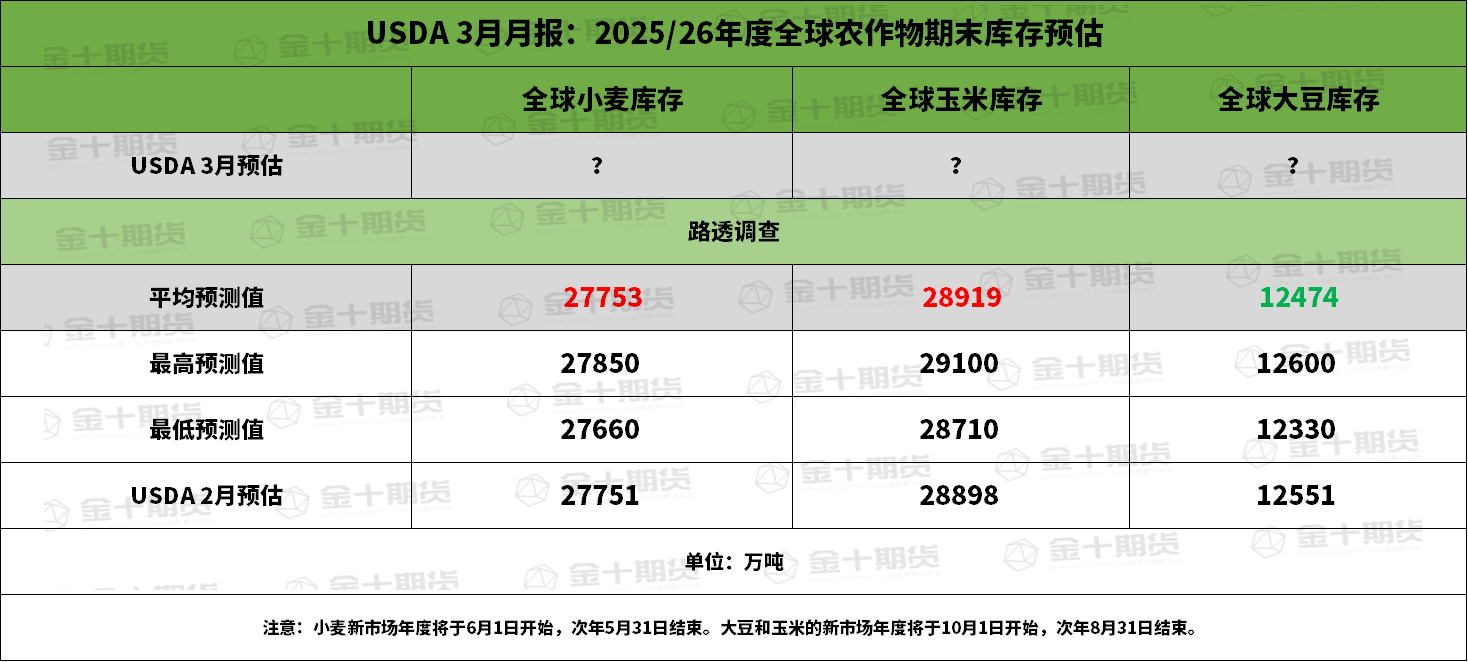

前瞻数据:全球2025/26年度大豆、玉米、小麦期末库存预估

① 全球2025/26年度大豆期末库存为1.2474亿吨,预估区间介于1.233-1.26亿吨,USDA在2月报告中预估为1.2551亿吨。

② 全球2025/26年度玉米期末库存料为2.8919亿吨,预估区间介于2.87-2.91亿吨,USDA在2月报告中预估为2.8898亿吨。

③ 全球2025/26年度小麦期末库存料为2.7753亿吨,预估区间介于2.766-2.785亿吨,USDA在2月报告中预估为2.7751亿吨。

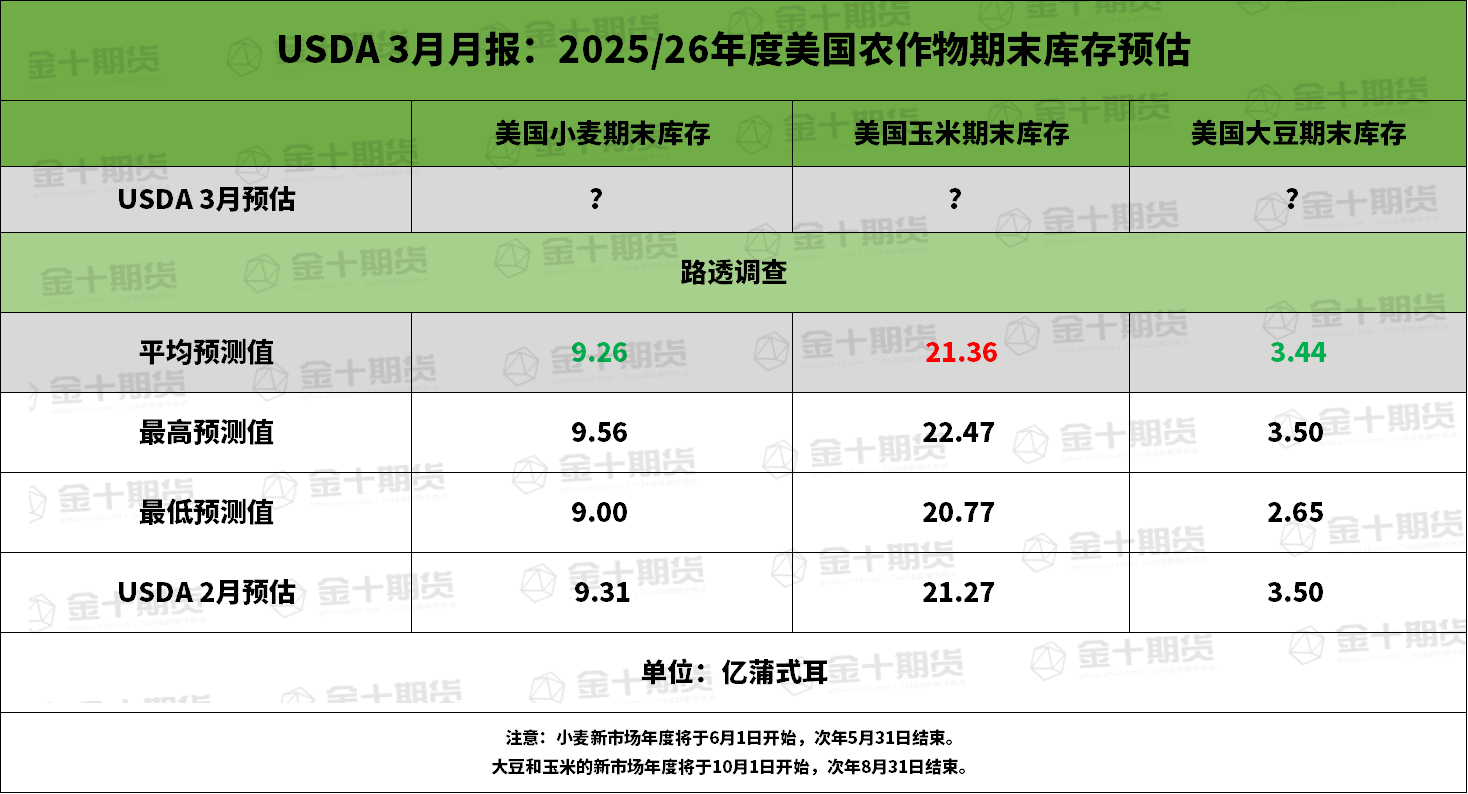

前瞻数据:美国2025/26年度大豆、玉米、小麦期末库存预估

① 美国2025/26年度大豆期末库存为3.44亿蒲式耳,预估区间介于2.65-3.5亿蒲式耳,USDA在2月报告中预估为3.5亿蒲式耳。

② 美国2025/26年度玉米期末库存料为21.36亿蒲式耳,预估区间介于20.77-22.47亿蒲式耳,USDA在2月报告中预估为21.27亿蒲式耳。

③ 美国2025/26年度小麦期末库存料为9.26亿蒲式耳,预估区间介于9-9.56亿蒲式耳,USDA在2月报告中预估为9.31亿蒲式耳。

前瞻数据:阿根廷与巴西2025/26年度作物产量的数据预估

① 阿根廷2025/26年度玉米产量为5286万吨,预估区间介于5150-5400万吨,USDA在2月报告中预估为5300万吨。

② 阿根廷2025/26年度大豆产量为4811万吨,预估区间介于4700-4950万吨,USDA在2月报告中预估为4850万吨。

③ 巴西2025/26年度玉米产量料为1.3207亿吨,预估区间介于1.3-1.36亿吨,USDA在2月报告中预估为1.31亿吨。

④ 巴西2025/26年度大豆产量料为1.7906亿吨,预估区间介于1.778-1.8亿吨,USDA在2月报告中预估为1.8亿吨。

过去几年3月USDA月报对行情的影响