- 小

- 中

- 大

- 超大

美联储官员本周将召开会议,而其政策前景在伊朗战争导致全球五分之一石油供应陷入停滞的背景下已受到扰乱。官员们将讨论,这场冲突更有可能破坏经济增长、引发更持久的通胀,还是造成经济放缓与物价上涨并存的复杂局面。

考虑到疫情时期的供应冲击曾导致美联储连续五年未能实现2%的通胀目标,政策制定者本周更有可能采取谨慎态度,甚至可能直接释放鹰派信号。当前通胀率仍比目标高出约1个百分点,且有望进一步上升——尤其是在两周内暴涨近50%的油价持续高位运行的情况下。

“两周前几乎难以想象的问题,如今正引发更激烈的争论:美联储可能在2026年加息吗?”德意志银行证券首席美国经济学家马修·卢泽蒂(Matthew Luzzetti)上周写道。他指出,即便在上次会议上,一些美联储政策制定者就已准备将加息可能性摆上台面,不过卢泽蒂认为,若通胀预期没有明显上升,加息仍不太可能发生。

官员们还必须权衡,这场正在形成的经济冲击——预计不仅会导致物价上涨,还会收紧金融环境、压低资产价格并增加不确定性——是否会成为打破经济韧性的导火索。

“就在政策混乱最严重的时期似乎即将过去之际,我们又不得不应对伊朗战争,”TS Lombard全球宏观首席经济学家达里奥·珀金斯(Dario Perkins)上周写道。他回顾了美国经济经历的一系列冲击:从疫情爆发,到随后的通胀高企和美联储快速加息,再到特朗普重返白宫后的关税、移民及其他政策调整。“我们的基准假设是,这场冲突将是短期的,‘一切都会过去’。但……这场能源危机会不会成为压垮经济的最后一根稻草?”

潜在的风险点包括2月减少9.2万个就业岗位、中低收入消费者已受高物价挤压,以及信贷收紧的担忧——尤其是在资产价格持续下跌的情况下。

据美国汽车协会(AAA)数据,截至上周日,在美国和以色列对伊朗发动袭击后的两周内,美国零售汽油均价已上涨近25%,升至2023年10月以来的最高水平,这促使美国官员预测敌对行动将很快结束。

“我认为这场冲突肯定会在未来几周内结束——可能会更早。之后我们将看到供应反弹和价格回落,”美国能源部长克里斯·赖特(Chris Wright)上周日在ABC电视台《本周》节目中表示。

在战争迷雾中预测未来

市场预计美联储将在本周的政策会议上维持利率不变。上次会议以来的数据显示,基本前景几乎没有变化,且美联储正处于领导层过渡阶段——特朗普提名的凯文·沃什(Kevin Warsh)有望最终获得参议院确认,在5月中旬后接替现任主席鲍威尔执掌美联储。

然而,在美国和以色列发动密集空袭、伊朗展开反击并几乎关闭具有战略意义的霍尔木兹海峡两周后,最新数据似乎已过时。目前,特朗普尚未明确提出结束战争的目标或时间表。

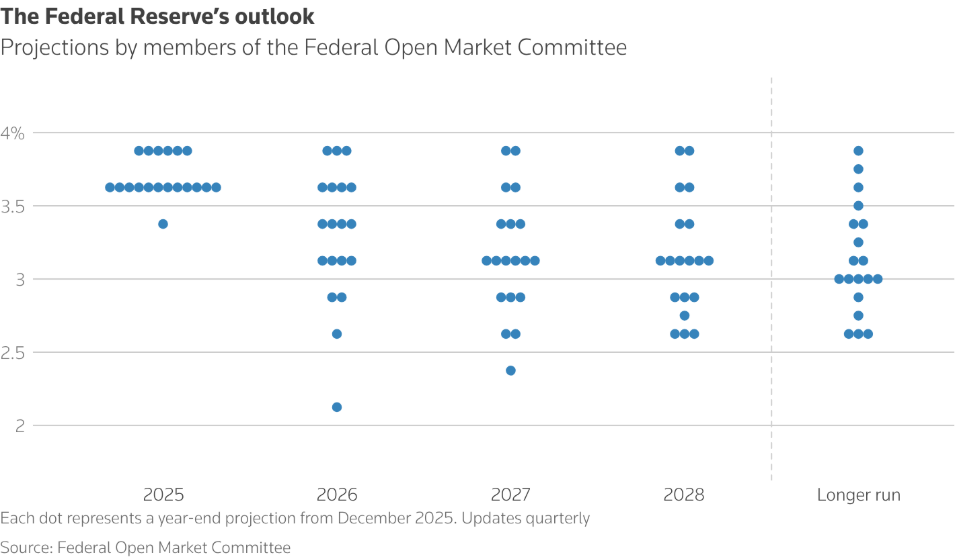

尽管如此,美联储官员仍将提交新的经济预测,尽力判断未来局势是否需要通过维持紧缩货币政策来坚定对抗通胀,或是通过降息来抵消经济放缓的影响。

2022年俄乌冲突爆发后的首次美联储会议上,鲍威尔曾列出需要考虑的一系列问题。

当时鲍威尔表示,冲击的影响“高度不确定”。“除了全球油价和大宗商品价格上涨带来的直接影响外,冲突及相关事件可能抑制海外经济活动,并进一步扰乱供应链——这将通过贸易和其他渠道对美国经济产生溢出效应。金融市场的波动,尤其是若持续下去,也可能收紧信贷条件并影响实体经济。”

“前景变得更加模糊”

当前局势更具动态性——美国已成为参战国,全球很大一部分石油及其他产品运输受阻。

一些被提出的问题虽影响重大,却难以估量,例如美债收益率上升是否意味着美国在全球市场的特权丧失、是否反映了通胀上升预期,或是其他原因。分析师与其说是在做预测,不如说是在讨论不同情景——基准情景通常是冲突短期结束、油价最终回落,而更具破坏性的结果则是美伊陷入长期对峙。

美联储官员去年曾对美国经济消化高关税、劳动力市场混乱及特朗普政府下不可预测环境的能力感到惊讶。尽管如此,美国经济产出仍在持续增长,尽管就业创造放缓,通胀也始终高于目标。

考虑到当前的不确定性,目前最简单的做法可能是维持去年12月的前景预测——当时的中位数预测显示,今年仅会降息一次。

但官员们各自预测的差异本身就很能说明问题:去年12月会议上美联储降息25个基点后发布的预测显示,19名官员中有6人认为利率本应维持在更高水平。今年1月,该会议纪要显示,多名政策制定者已准备为今年加息敞开大门,“这反映出,如果通胀持续高于目标水平,上调联邦基金利率目标区间可能是合适的”,鹰派立场进一步升温。

此后,通胀担忧进一步加剧,而对经济增长及经济临界点的担忧也可能升温——这对美联储官员而言,是最难以预测、也最难以制定政策基调的两难局面。

“随着冲突持续、油价居高不下且波动加剧,经济前景变得更加模糊,”法国兴业银行研究主管苏巴德拉·拉贾帕(Subadra Rajappa)上周写道。“尽管我们的基准假设仍是冲突及时解决、不会对经济造成持续影响……但更高的通胀和不断恶化的劳动力市场状况,让美联储难以平衡其双重使命。”