- 小

- 中

- 大

- 超大

新任美联储主席沃什即将迎来履职后的首次联邦公开市场委员会(FOMC)两日议息会议,主流经济学家普遍判断,受特朗普发起对伊战事推高通胀影响,美联储需在2026年底加息以压制物价涨幅。

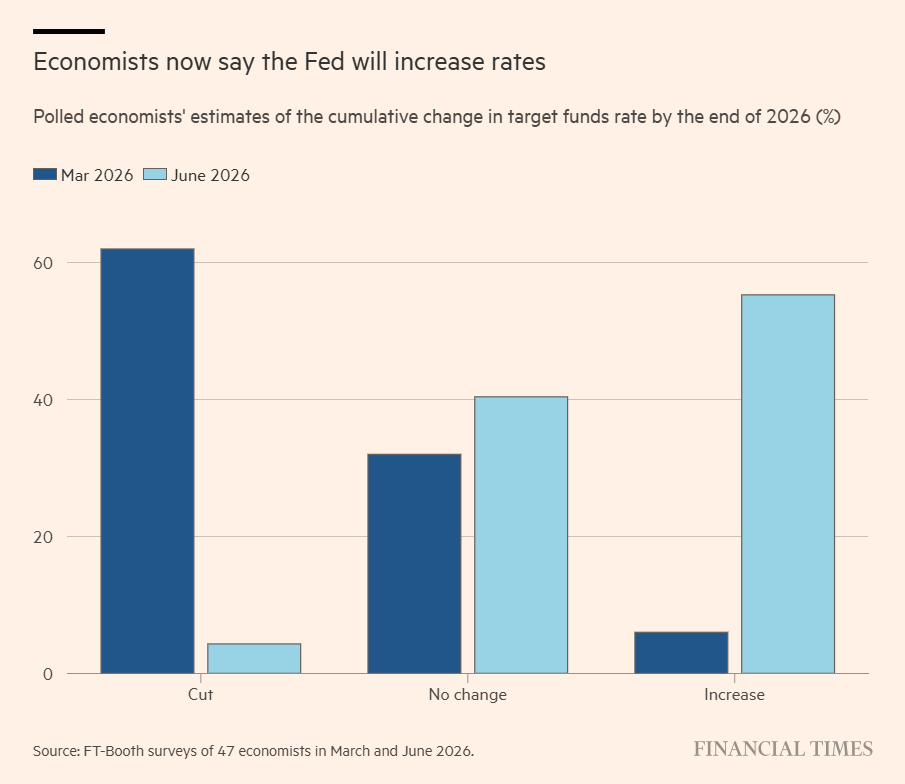

当前美国通胀接近3.8%,创下三年高位,几乎达到美联储2%政策目标的两倍。《金融时报》联合芝加哥大学布斯金融市场克拉克中心面向47位学术经济学家开展问卷调查,半数以上的受访者认为,年底前美联储至少需要加息25个基点。

对比3月初战事刚爆发时的调研结果,当时超六成经济学家预期年末利率会下行,市场预期已彻底反转。本次问卷统计周期覆盖上周五至本周一,恰逢美伊和平协议对外官宣,这份本周五签署的谅解备忘录将重启霍尔木兹海峡航运,缓解全球能源供给紧张局面。

市场寄望协议落地后国际油价走弱,美国汽油零售价这一核心通胀拉动项也将显著回落,但不少经济学家警示,即便协议顺利落地,物价上涨的滞后传导效应仍会让通胀在较长一段时间内维持高位。

布兰迪斯大学经济学家斯蒂芬・切凯蒂(Stephen Cecchetti)表示:“我们尚且不清楚协议完整条款,而当前市场预估的通胀上行压力,大部分已经开始传导至实体经济。”

联邦基金期货盘面交易信号同样显示,尽管周末传出和美伊停火利好,交易员依旧押注今年年底前加息的概率更高。

美联储内部分歧加剧,沃什政策平衡难度加大

沃什从鲍威尔手中接过FOMC主席一职时,美联储内部利率制定的官员分歧空前严重。市场几乎确定本周议息会议维持利率不变,但越来越多委员表态,随着美国就业市场企稳、经济增长保持韧性,后续存在加息的可行情景。

曾任美国财长贝森特经济顾问、现三井住友银行美洲区首席经济学家乔・拉沃尔尼亚(Joe Lavorgna)认为,特朗普反复呼吁降息不会左右沃什的货币政策判断。拉沃尔尼亚称:

“不能因为他竞选时承诺总统会推动降息,就认定他不会加息,这套逻辑完全站不住脚。利率调整只取决于经济基本面数据。”

加州大学圣地亚哥分校教授艾伦・蒂默曼(AllanTimmermann)提出,加息从经济层面看属于稳妥选择,但FOMC或许愿意给新任主席留出缓冲期。“可以视作给新任主席的一段蜜月期,出于体面考量,委员们不会急于施压立刻收紧政策,”他说。

沃什就任前多次表态要在美联储推行“范式变革”,核心举措包括缩表、重塑央行面向市场与公众的沟通体系。

未参与本次问卷调研的拉沃尔尼亚分析,沃什虽会打破美联储内部固有共识,但美联储素来行事保守,他不会激进推进改革:“他深谙斡旋之道,兼具政客思维,行事会循序渐进。”

美股估值泡沫暗藏大跌风险,七成经济学家警示回调

本次《金融时报》/布斯商学院调查多数受访者指出,若本轮拉动美股创下历史新高的科技股牛市行情退潮,新任美联储主席还要应对股指大幅下挫的压力。近七成经济学家警示,未来一年内标普500指数下跌20%的概率高于常态水平。

蒂默曼解读市场隐患:“本轮行情上涨赛道高度单一,行情高度绑定半导体板块,结构性泡沫风险突出。”

约翰・霍普金斯大学罗伯特・巴伯拉(Robert Barbera)直言当前风险资产估值处于近五十年极端高位,同时美国政府债务占GDP比重远高于2008年金融危机时期,风险隐患层层叠加。他说:

“市场如今过度关注香蕉这类消费品物价,却忽视了太空探索技术公司这类资产背后潜藏的巨大金融风险,主次完全颠倒。”