- 小

- 中

- 大

- 超大

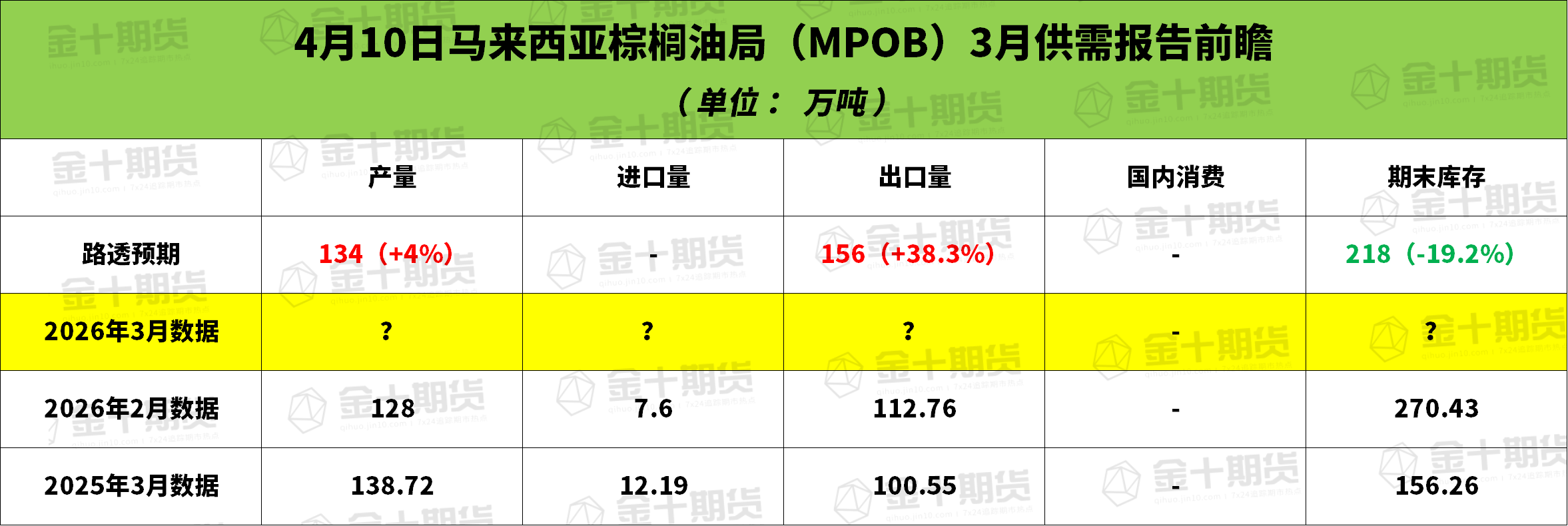

马来西亚棕榈油局(MPOB)将于北京时间4月10日(周五)中午12:30发布3月份马棕油供需数据。

路透调查显示,由于出口激增完全抵消了产量的小幅回升,马来西亚3月份棕榈油库存降幅可能创三年来最大,并降至去年7月以来的最低水平。根据路透社对11位贸易商、种植户和分析师的预测中值显示,棕榈油库存预计将连续第三个月下降,降至218万吨,较2月份水平减少19.2%。据估计产量将环比增长4%,达到134万吨,从而结束连续四个月的下滑态势,但这一数值仍将创下两年来3月份的最低产量纪录。

调查显示,棕榈油出口量预计将大幅飙升38.3%,达到156万吨,从上个月的低迷状态中强劲反弹。一家全球贸易公司驻新德里的经销商指出,全球最大的棕榈油生产国印度尼西亚提高了出口税,促使买家在3月份转向马来西亚,这一转变已在出口数据中得到充分体现。

雪兰莪州经纪公司Pelindung Bestari的董事Paramalingam Supramaniam表示,产量的微幅增长,配合远超市场预期的出口表现以及持续的国内消费,共同拉低了终端库存,分析称:“目前终端库存处于可控水平,但展望未来,市场的关注焦点将集中在更广泛的宏观环境——包括全球经济状况、中东冲突以及原油价格的走势。”并补充道,4月份的产量和出口数据也将受到密切关注,因为它们将是决定下一阶段市场走向的关键驱动因素。

机构如何看待棕榈油价格走势?

国信期货:马来西亚出口数据强劲,对棕榈油价格构成底部支撑

马来西亚棕榈油局将在4月10日发布月度统计数据。行业人士预期3月底马来西亚棕榈油库存可能降至8个月最低点,也是连续三个月下降,马来西亚出口数据强劲,对棕榈油价格构成底部支撑。船运调查机构估算,马来西亚3月份的棕榈油出口量环比增长46.2%至56.7%。国内油脂跟随国际油脂而动,连豆油因供给下滑而涨幅领先,连棕油远期合约相对偏强,郑菜油则表现上冲乏力,宏观叙事逻辑已经持续一个月的时间,市场略显疲态。近期国内油脂继续在高位区间内偏强震荡,等待局势的进一步明朗化。

正信期货:马棕仍处于降库周期,外围扰动反复,BMD毛棕重心继续上移

机构预期3月马棕产量增4-5%,出口增38-57%,月末库存下滑19%;印尼上调4月毛棕参考价及出口税,生柴利润持续好转,政府宣布7月1日起实施B50;整体看,马棕仍处于降库周期,印尼生柴政策逐渐明朗,外围扰动反复,BMD毛棕重心继续上移。

首创期货:马棕油3月库存预计大幅下降至200-220万吨,短期基本面转强趋势延续

马棕油3月库存预计大幅下降至200-220万吨,短期基本面转强趋势延续。隔夜油料成本端变化不大,内盘油强粕弱格局延续。总体看,中东战争情绪和原油价格波动主导了近期内外盘油脂价格波动,因美国表态反复不定,长假期前市场存在规避风险需求。不过考虑到原油现货供应的限制短期难以改善以及印尼及各国开始计划增加现货生柴掺混,仍建议对棕油持偏强看法。

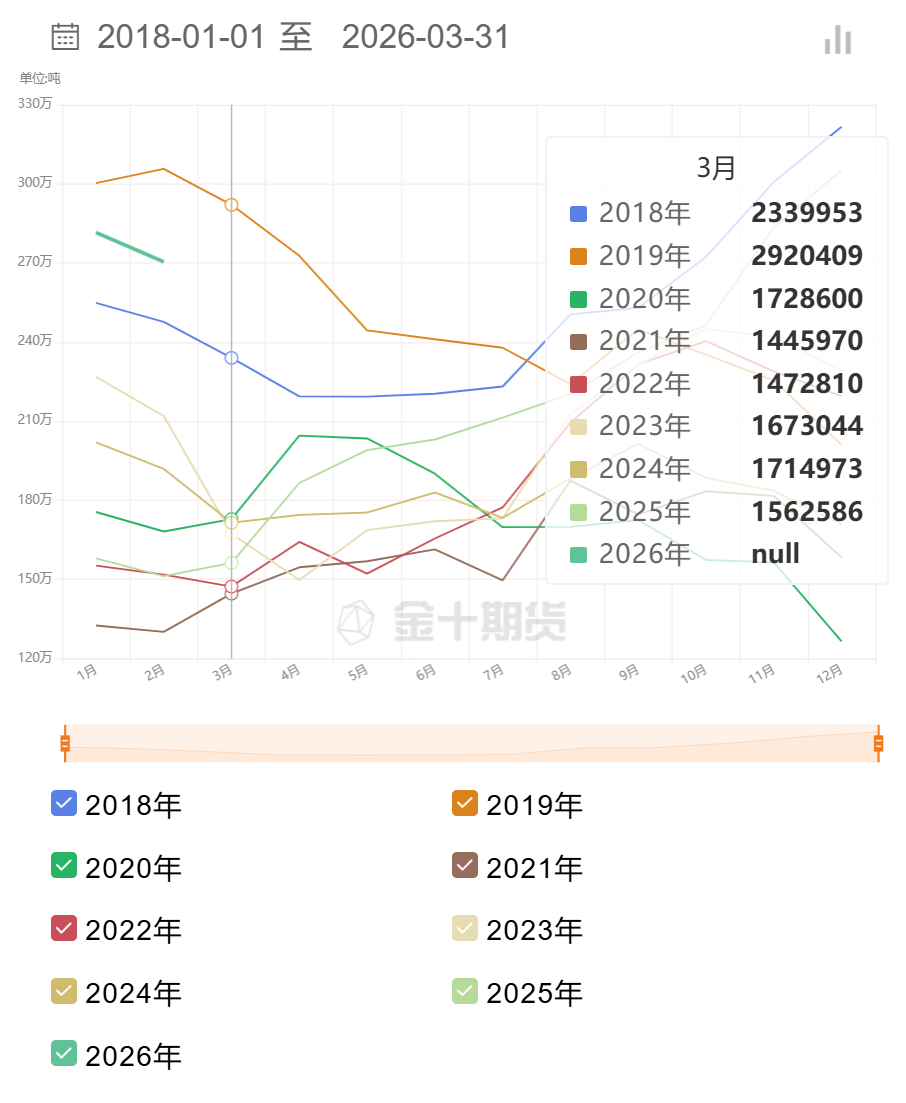

历年同期马棕油产量对比

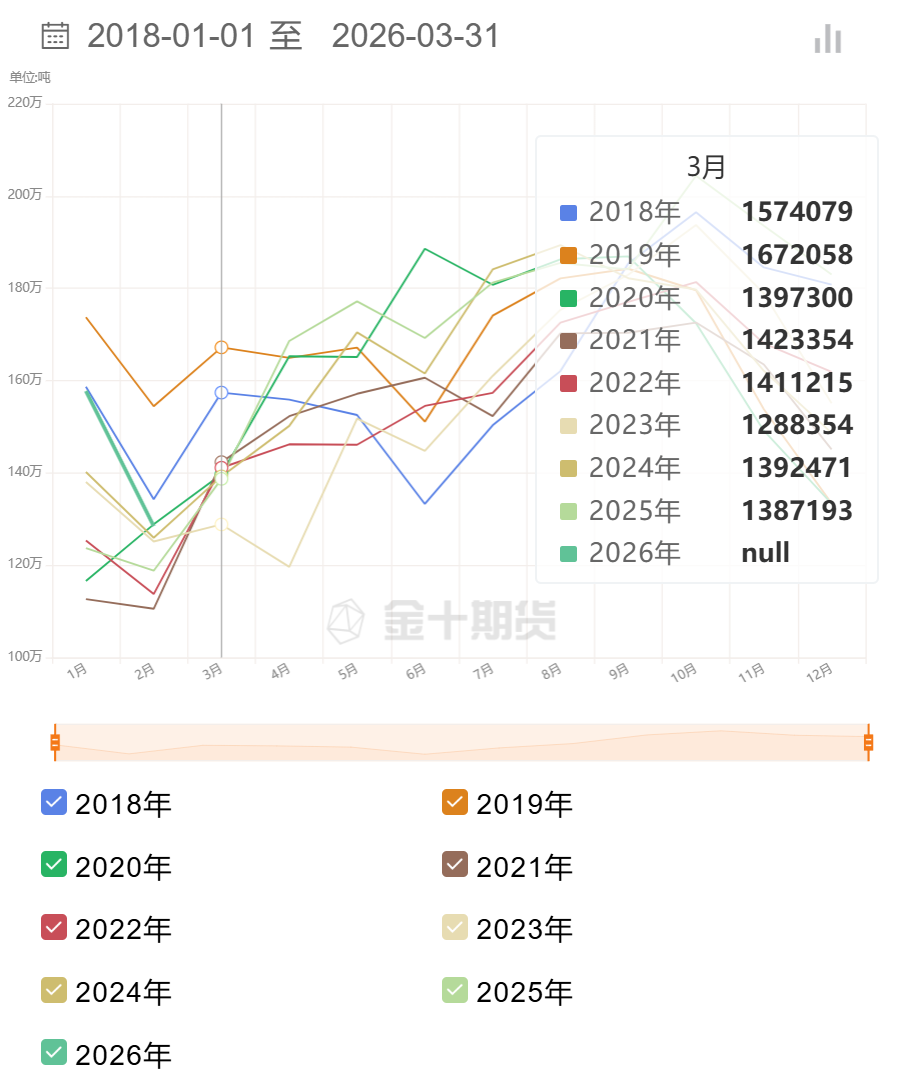

历年同期马棕油出口量对比

历年同期马棕油库存对比