- 小

- 中

- 大

- 超大

美国银行周二发布的基金经理调查显示,市场情绪已降至近一年来最悲观水平,但还没有悲观到足以触发明确反弹信号的程度。

这份4月调查由首席投资策略师Michael Hartnett及其团队成员Anya Shelekhin、Myung-Jee Jong、Jessica Guo撰写。该团队表示,本次调查并未像以往某些极度悲观时期那样,给出“闭眼买入”的信号,部分原因在于市场情绪并未出现彻底投降。

例如,Hartnett指出,七成受访者不预测经济会出现衰退;而且,面对霍尔木兹海峡封锁引发的一系列事件与不确定性,市场也没有出现人们预期中的疯狂涌向现金资产的局面。事实上,现金持仓比例与3月持平,仍为4.3%,距离2025年4月4.8%、2022年10月6.3%的恐慌性高位仍有不小差距。

Hartnett的判断是,尽管风险情绪已明显恶化,但投资者早已习惯地缘冲突引发下跌后的反弹行情,因此不愿抛售股票,目前仍持有全球股票的多头头寸。

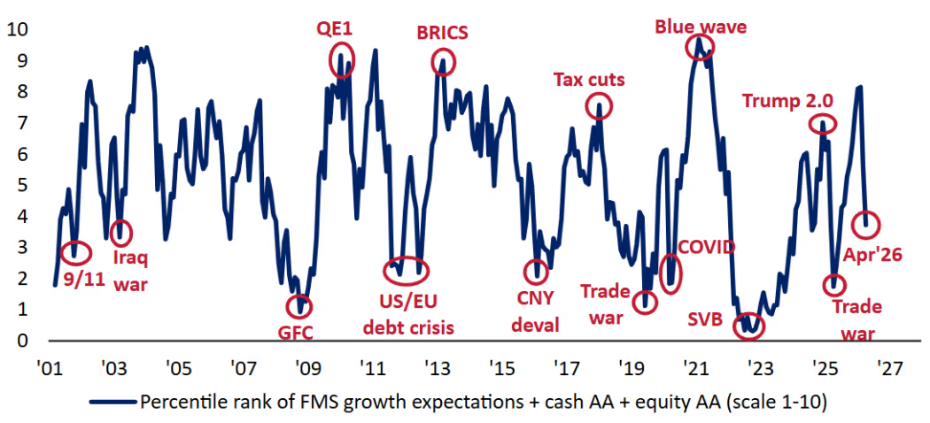

这项调查的核心指标是投资者信心指数,这是美银基于现金仓位、股票配置比例和增长预期构建的专属指标。该指标已显著回落,但极端程度仍不及2022年2月、2025年4月或2008年。

过去历次危机后股市都出现过极为迅猛的反弹,这显然可以解释为何近六周宏观预期与美股走势出现如此明显的背离。不过,即便增长预测不断恶化,大多数基金经理的基准情景依旧不是经济硬着陆。不到10%的人预测今年经济会硬着陆,参与调查的170名受访者中,超过半数仍认为软着陆是最可能的情景。

近期一系列事件中,欧洲股市是明显的输家。一个月前,净超配欧股的基金经理比例为21%,如今这一比例已跌至仅4%,原因是市场认为欧洲能源进口依赖度高,对油价上涨最为脆弱。

调查其他值得关注的结果包括:

机构对年底原油价格的平均预测为每桶84美元;

原油与半导体股票是当前最拥挤的交易;

预期民主党在中期选举中全面获胜的机构正在增多,超过三分之一受访者持这一判断。