- 小

- 中

- 大

- 超大

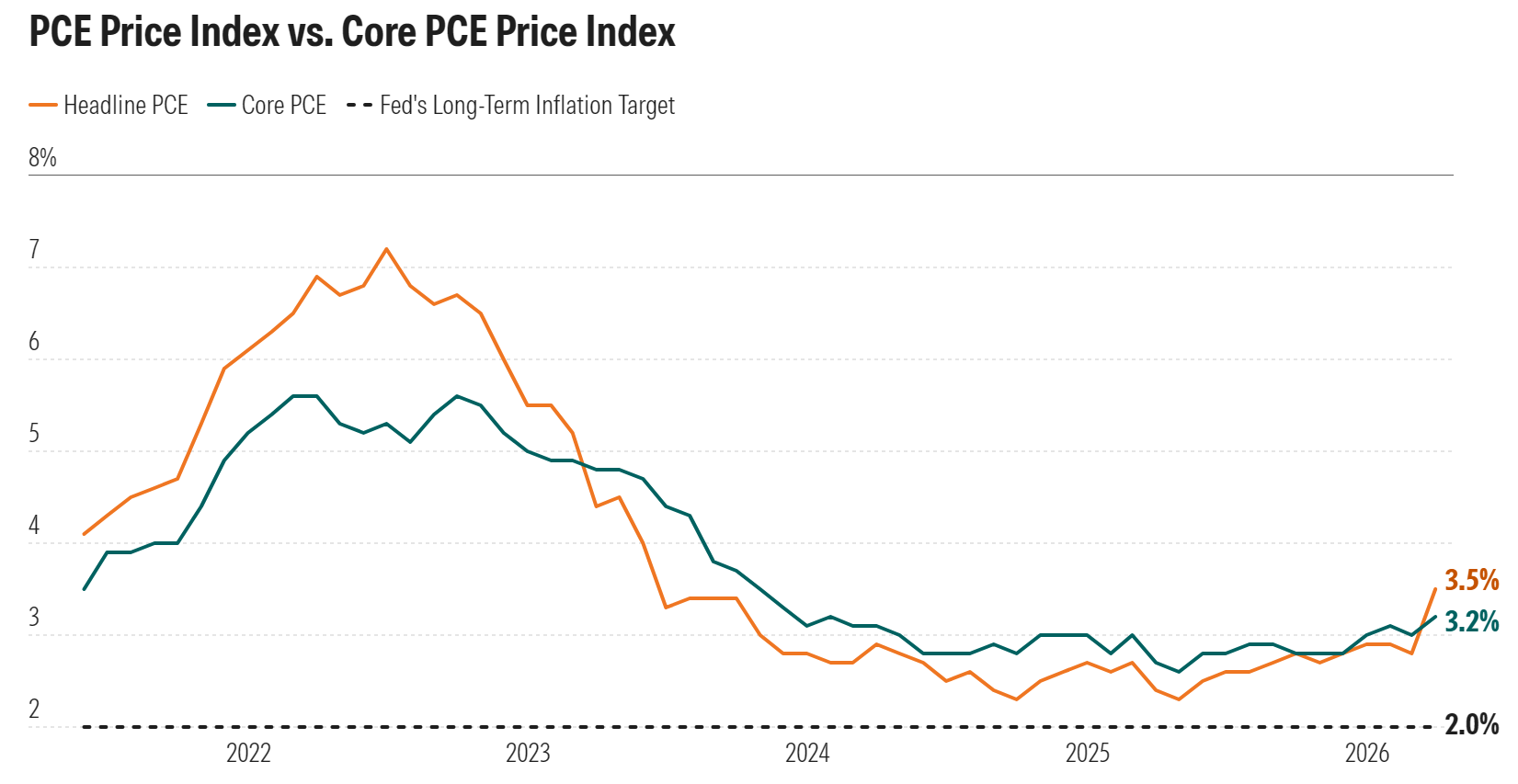

北京时间周四20:30,美国商务部经济分析局将发布4月个人消费支出(PCE)物价指数报告。这份美联储最看重的通胀“成绩单”,极可能显示出通胀压力不仅未消退,反而正在向更广泛的领域渗透。

市场普遍预期,4月PCE同比涨幅将攀升至3.8%,高于前值的3.5%,刷新自2023年6月以来的最高纪录。即便剔除波动较大的食品和能源,核心PCE年率预计也将小幅升至3.3%。

4月PCE物价指数月率或录得0.5%,较前值的0.7%有所放缓;剔除波动较大的食品和能源的核心PCE月率或录得0.3%,持平前值。

上个月的报告显示,能源价格是本轮反弹的“急先锋”——3月汽油及能源产品价格环比激增近21%,且影响仍在持续。但更令经济学家担忧的是通胀的“传染性”。最新迹象显示,通胀已开始从能源端向服务业和耐用品端蔓延:

- 食品与物流:受上游肥料和物流成本传导,4月食品价格涨幅明显扩大;

- 出行成本:航油价格压力迫使航司上调票价,航空服务通胀连续两个月走高;

- AI溢价:值得关注的新变量是AI需求的爆发。算力需求导致存储芯片全球短缺,进而推高了PC及相关硬件的终端售价,为通胀粘性贡献了额外推力。

晨星公司高级经济学家Preston Caldwell表示:“我们曾以为通胀的‘最后一英里’已近在咫尺,但现在方向似乎反了,数据甚至有进一步加速的风险。”

通胀数据的反复,正彻底重塑华尔街的政策预期。5月以来,一系列超预期的通胀指标已引发美债市场剧震,30年期美债收益率一度冲高至5.2%,创下2007年以来的最高水平。

目前,芝商所的“美联储观察”工具显示,尽管市场认为6月维持3.50%-3.75%的利率区间是大概率事件,但押注年底前加息的比例正在显著上升。

相比市场的悲观预期,高盛的预测显得稍显“温和”。高盛预计4月PCE环比将上涨0.44%,同比涨幅为3.78%,均略低于市场共识。高盛首席美国经济学家David Mericle指出,这一预测模型已充分计入了高油价、地缘冲突的余波,以及AI需求对物价的推升作用——尽管他认为AI带来的通胀压力可能存在被高估或误测的成分。

展望后市,高盛认为通胀降温仍需时日,预计2026年核心PCE将维持在3%左右,而今年整体通胀率将守在4%下方。

新任美联储主席凯文·沃什领导下的委员会,将不得不面临一个严峻的选择:是将近期的物价上涨视为“一次性冲击”而继续观察,还是果断采取鹰派立场,通过再次加息来遏制通胀预期自我实现。

此前,市场曾寄希望于美联储在今年开启降息周期。但根据路透社的最新的调查,约85%的经济学家认为,利率在第三季度之前不会有任何变动,且已有相当比例的分析师将降息预期推迟到了2027年。

美国银行分析认为,美联储目前处于“按兵不动”的观察期,但政策天平已明显向鹰派倾斜。如果周四的数据证实通胀已在多个行业根深蒂固,关于“加息”的讨论将正式从市场猜测转变为政策选项。

在供应端冲击常态化和地缘政治动荡的背景下,高通胀或许不再是“暂时”的阵痛,而是未来数年需直面的经济新常态。对于投资者而言,4月的PCE报告不仅是一个数据点,它更是一个分水岭,它将决定美联储是否会彻底终结关于降息的辩论,转而开启一场更为艰难的通胀防御战。