- 小

- 中

- 大

- 超大

卓创资讯鸡蛋市场分析师刘宏

【导语】二季度鸡蛋、老母鸡供应格局由宽松逐步收紧,叠加节假日因素增加,终端需求好转,产业链内价格传导顺畅,鸡蛋、老母鸡价格呈持续上涨走势。短期来看,虽梅雨季对储存及运输略形成压力,但供应失衡暂难以快速修复,对鸡蛋、老母鸡价格仍有支撑,预计后市价格或仍高于同期。

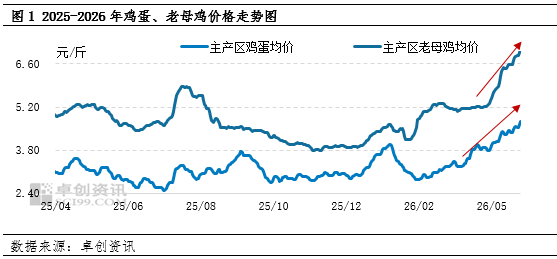

二季度量减价增为鸡蛋、老母鸡市场的主要旋律

进入4月份,鸡蛋、老母鸡价格均表现出强势上涨走势。其中鸡蛋4月及5月月均价分别为3.66元/斤、4.32元/斤,月度环比涨幅在18.03%,季度内累积最大涨幅为44.21%;而老母鸡4月及5月月度均价分别为5.18元/斤、6.34元/斤,月均环比增幅在22.39%,季度内累积最大涨幅为40.04%。从相关性来看,两者隶属相同产业链,呈现出高度正相关关系,相关性系数为0.91。受利润水平变化,老母鸡出栏心态及鸡苗补栏心态由消极转为情绪乐观,为鸡蛋存栏结构性变化及老母鸡供应水平埋下伏笔,从而从供应端支撑两者价格的持续上涨。

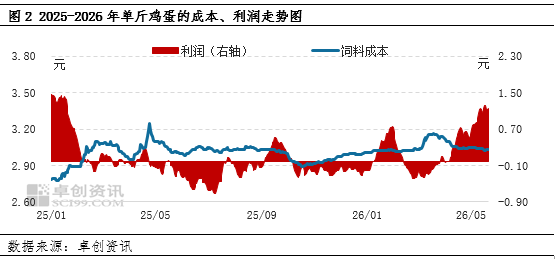

单斤鸡蛋利润水平由负转正,同环比均有提升

根据卓创资讯监测数据显示,2025年单斤鸡蛋成本同比降低1.96%,而利润则由2024年年均0.85元降至-0.03,行业亏损时间处近十年最长周期。进入2026年虽单斤鸡蛋平均成本增加至3.06元,但蛋价上涨拉高利润水平,单斤鸡蛋利润年度均值上升至0.25元,尤其是二季度,产业链内主产品价格均偏强,4-5月单斤鸡蛋月均利润分别为0.39元、0.99元。

受此影响,2025年下半年养殖环节补栏积极性降低,出栏积极性增加,鸡蛋市场步入供应调节阶段;而2026年1季度,受春节效应影响,市场缺乏实质性改善,各环节对后市保持谨慎乐观心态,但小码鸡蛋货源逐步缩量,叠加3-4月部分养殖单位承压出栏老母鸡,供应端断层对鸡蛋价格形成强支撑,单斤鸡蛋利润由负转正,而同时带来的也有养殖单位的老母鸡出栏惜售情绪及上鸡积极性的明显增强。

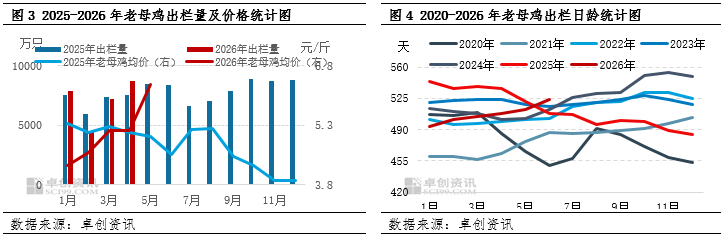

利润提升触发养殖单位的结构性调整—老母鸡出栏减少,鸡苗补栏增加

2026年1-5月份出栏老母鸡根据当前日龄524天推算,理论上为2024年8-12月所补栏的鸡苗,此阶段养殖单位盈利丰厚,补栏积极性旺盛,补栏量处近五年最高水平,因此理论上2026年1-5月老母鸡出栏量呈增加趋势。而受春节月份购销清淡及盈利改善影响,养殖单位为保障利润最大化,出栏老母鸡的积极性由积极转为惜售延淘,虽1月、4月出栏量同比增加,但老母鸡平均出栏日龄仍由490天逐步过渡至524天,出栏量低于同期0.51%。老母鸡供应量偏低成为老母鸡价格垂直上涨的核心因素。

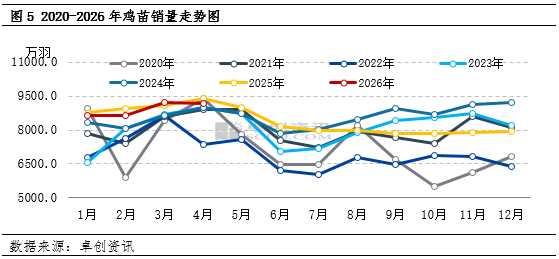

除此之外,利润的改善也点燃了养殖环节上春雏的热情,从数据端来看2026年1-4月,鸡苗销量维持季节性先增后降的变化特征,从整体水平来看,目前养殖单位补栏积极性较活跃,2月份之后鸡苗销量数据逐步攀升,且3-4月维持在近五年高位,与2025年下半年形成鲜明对比。鸡苗需求的增加,也使得其价格受到明显拉动,目前鸡苗价格多维持在4元/羽以上的水平,鸡苗企业排单顺畅,多排至8月。从鸡苗销量的角度看,5-6月新增产能或维持低位,7月份后新增产能或呈上升趋势,对鸡蛋供应紧张的局面或有缓解。

三季度主产品仍有冲高预期,利润或保持乐观

鸡蛋利润的提升,在利润最大化及拉平前期亏损的需求下,部分鸡场对老母鸡出栏的积极性依旧不高,除高日龄蛋鸡在端午前后有淘鸡计划外,仍有部分养殖单位考虑老母鸡“过夏”的可行性,因此老母鸡日龄仍有延后心态,对于产能降低速度与周期仍有减慢及拉长预期。

综合来看,鸡蛋市场供应紧张及红粉供应结构性失衡的问题,短时间内难以形成有效改善,但供应端增量拐点正逐步显现,在无特殊情况下,7月份后随着开产量增加,鸡蛋市场供应紧张或不同程度缓解,但考虑到需求旺季的拉动,因此预计供需偏紧的格局或对价格仍维持正向支撑,主产区鸡蛋均值高点或上涨至5.00-5.50元/斤,单斤鸡蛋利润水平或仍高于同期。