- 小

- 中

- 大

- 超大

SC原油:美伊局势缓和主导油价回归基本面,供应恢复预期压制价格

大地期货研报指出,美伊双方确认签署60天谅解备忘录,油价基本回吐冲突以来全部涨幅。供应端,霍尔木兹海峡恢复通行,中东主产国产量将逐步恢复;需求端,中国炼厂利润修复及全球补库需求为油价提供一定支撑。短期油价回归震荡格局,预期差来自于海峡恢复及产量修复不及预期。

关注:霍尔木兹海峡实际通航恢复节奏以及中东各国原油产量恢复进度。

甲醇:强现实弱预期格局延续,进口恢复预期主导价格中枢下移

国元期货研报指出,当前甲醇市场呈现“强现实、弱预期”的割裂格局。现货端库存处于极端低位,价格保持坚挺;但伊朗多套装置于6月上旬陆续重启,市场普遍预计7-8月伊朗货到港量将出现报复性增长。需求端,沿海外采型MTO装置长期深陷亏损,浙江多套核心装置停车或降负,传统下游同样受消费淡季拖累,需求负反馈持续加剧。在供应恢复方向确定、节点明确的背景下,期货已率先完成方向性定价。

关注:伊朗甲醇装置实际装船及到港节奏、港口库存累积拐点以及华东MTO装置重启进度。

碳酸锂:大矿复产预期摇摆,短期震荡调整

兴业期货研报指出,国内供应端依然受制,枧下窝矿复产尚需时日,新矿产资源法推进背景下宜春矿企换证审批流程拉长,青海盐湖旺季产能受制,国内供给瓶颈仍存;需求端电芯排产保持积极态势,供减需增格局利好锂价中枢抬升。但当前节点处于需求淡季,缺乏超预期利多驱动,仓单压力仍在消化,枧下窝复产预期反复摇摆,预计节后价格仍处震荡调整阶段。

关注:枧下窝锂矿复产审批进度以及智利碳酸锂发运及到港情况。

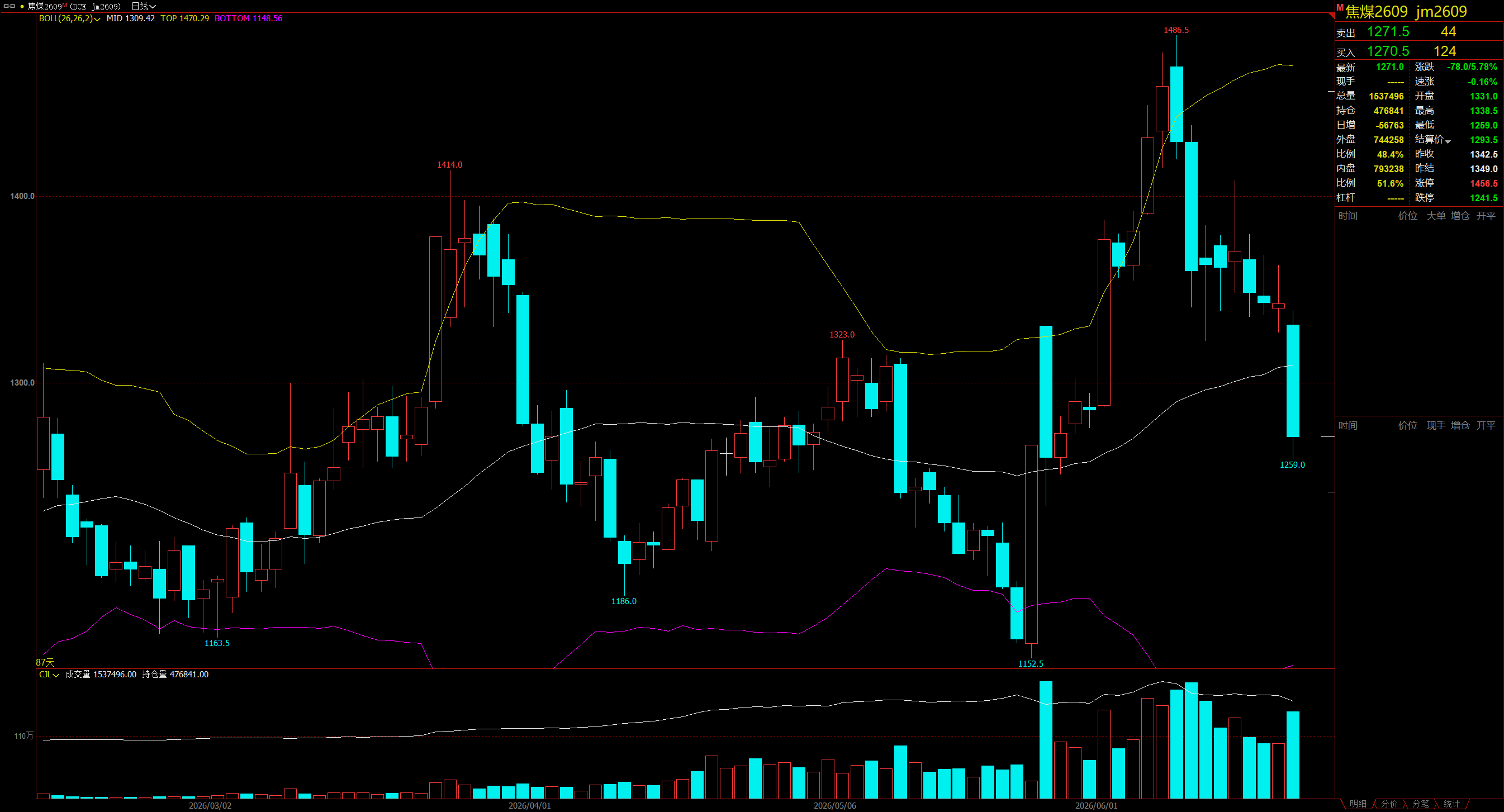

焦煤:煤矿复产预期松动供给支撑,铁水见顶预期压制需求

广发期货研报指出,山西沁源县煤矿个别复产,整体复产进度略超市场预期,供应端紧缺预期开始边际走弱。蒙煤通关保持高位,口岸库存处于历史较高水平,给市场带来较大抛售压力。需求端,钢厂利润快速收缩,华北螺纹利润已转负,铁水产量接近阶段性顶部,不排除后期钢厂因盈利下降而减产。终端成材进入消费淡季,需求端制约上方空间。

关注:山西煤矿复产范围与产量恢复速度以及钢厂盈利率及铁水日产变化。

多晶硅:政策预期落空盘面回归基本面,丰水期过剩格局明朗

银河期货研报指出,本周多晶硅大幅回调,核心在于市场此前期待的高层会议预期落空,盘面重回基本面定价。丰水期西南厂家复产,6月产量预计回升至9万吨以上,厂家库存28万吨附近,下游企业库存接近30万吨,现货价格承压。期货升水现货接近10%,若供给侧预期全部落空,价格仍有下跌空间。

关注:主产区多晶硅企业复产进度、工业硅行业政策动向以及下游硅片排产及原料库存消化情况。

贵金属:美联储鹰派决议压制金价,短期风险释放后弱势震荡

南华期货研报指出,美联储6月利率决议维持利率不变,点阵图显示19位官员中9位预期年内至少加息一次,鹰派信号推动美元指数及美债收益率走强,对金价构成压制。但深入分析,本轮通胀主要受能源价格驱动,核心服务性通胀并未全面扩散,下半年实质性加息概率较低。当前市场对加息预期定价已较为充分,金价继续大幅下探空间有限,央行购金提供中长期支撑。

关注:美国5月核心PCE数据以及美联储官员后续政策表态。

鸡蛋:端午备货结束叠加梅雨季,盘面短期偏弱震荡

瑞达期货研报指出,入夏高温天气继续压制产蛋率,但前期补栏蛋鸡陆续进入产蛋高峰,新增产能有所补充,整体供应量变化不大。端午节前备货接近尾声,市场走货略有放缓,各环节库存小幅增加,现货价格回落。盘面来看,随着梅雨季节到来现货走弱,拖累期价同步高位回落,短期维持高位震荡,波动性增强。

关注:主产区现货价格及走货情况、生产及流通环节库存变化以及淘汰鸡出栏节奏。

集运欧线:地缘溢价消退叠加涨价不及预期,高位宽幅震荡

上海中期期货研报指出,美伊局势超预期好转导致地缘风险溢价快速回落,行情回归真实供需定价。现货运价方面,马士基开舱27周报价均值5500美元,低于前期宣涨的6000美元水平,涨价落地情况不及预期。需求端,欧元区综合PMI跌破荣枯线,服务业PMI降至多年低位,内需及企业信心受到压制。盘面呈现近强远弱格局,多空博弈持续加剧。

关注:头部船司7月涨价落地实效及订舱情况以及霍尔木兹海峡通行恢复对船舶调配的影响。

下周重要期货数据和事件前瞻

1. 6月22日09:00,中国6月一年期/五年期贷款市场报价利率(LPR)。

2. 6月22日待定,马来西亚6月1-20日MPOA棕榈油产量预估。

3. 6月22日22:30,美国至6月19日当周EIA原油库存。

4. 6月25日20:30,美国第一季度实际GDP年化季率终值。

5. 6月25日20:30,美国至6月20日当周初请失业金人数。

6. 6月25日20:30,USDA周度农产品出口销售报告。

7. 6月25日20:30,美国5月核心PCE物价指数年率。

8. 6月27日09:30,中国1-5月规模以上工业企业利润。