- 小

- 中

- 大

- 超大

马来西亚棕榈油局(MPOB)将于北京时间7月10日(周五)中午12:30发布6月份马棕油供需数据。

路透公布的一项调查显示,马来西亚棕榈油库存6月可能升至该月历史最高水平,因产量增长快于需求增幅。

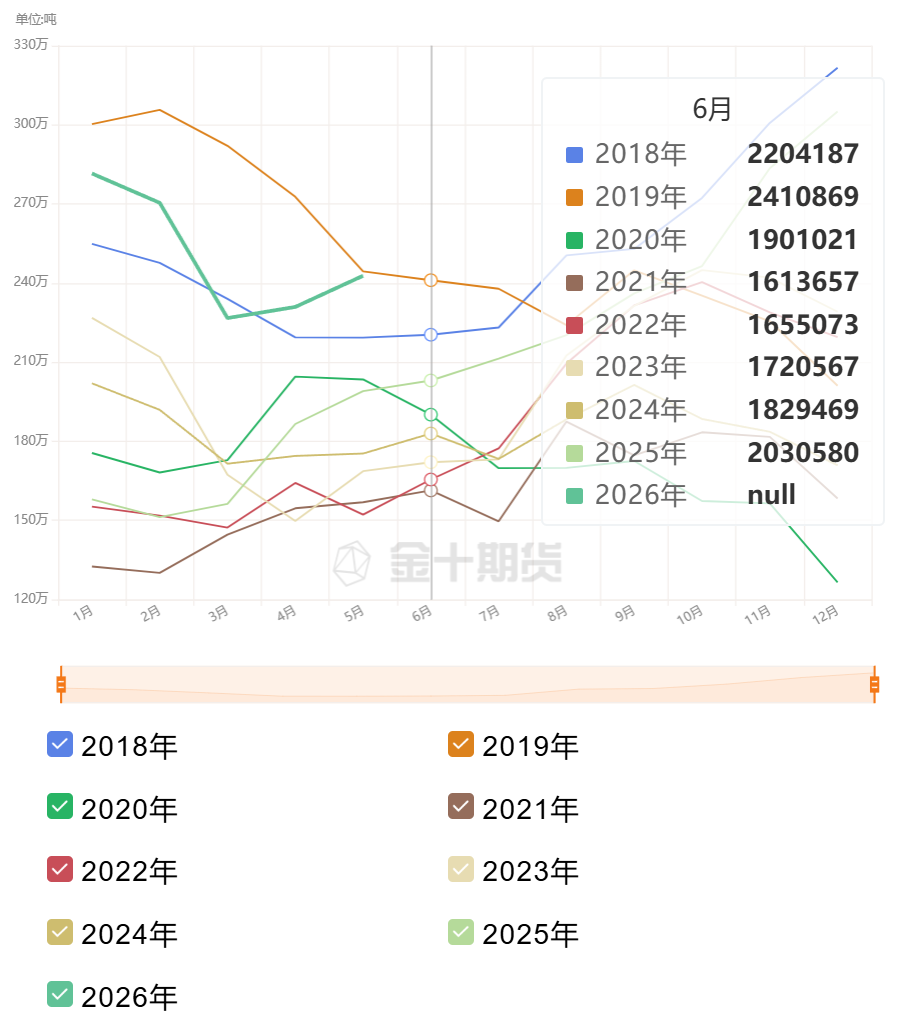

据路透对10位贸易商、种植园主及分析师调查的中值估算,马来西亚棕榈油库存预计环比增长3%至250万吨,连续第三个月增加;产量预计环比增长8.9%至165万吨,在5月下滑后实现反弹。产量增加预计将推动库存增长,尽管需求保持稳定,库存有望创下有记录以来的最高6月水平。棕榈油出口预计增长17.1%至130万吨,结束此前连续两个月的下滑。

经纪商Pelindung Bestari总监Paramalingam Supramaniam表示,调查结果符合市场预期,但如果当前产量增速持续而需求未能恢复,预计到7月末库存将突破250万吨大关。印度6月棕榈油进口量已降至14个月低点,因需求疲软且与竞品植物油的价差收窄,促使买家减少采购。

Supramaniam称,市场此前的乐观情绪主要受印尼50%生物柴油掺混政策及厄尔尼诺现象影响,二者共同支撑了当前价格。然而他表示,产量激增叠加需求疲弱,可能在未来数月对棕榈油价格构成显著压力,尤其是买家仍持谨慎态度。此外,炼油厂因需求不佳、利润为负而限制采购,进一步加剧了压力。

机构如何看待棕榈油价格走势?

上海中期期货:未来2-3个月将进入天气发展及生柴政策执行情况的关键观察期

当前棕榈油库存仍处高位,且豆油进入出口高峰期,短期油脂供应较为充足。未来2-3个月将进入天气发展及生柴政策执行情况的关键观察期,棕榈油波动有望加大并且突破前期震荡区间,行情方向仍取决于生柴政策落地效果、厄尔尼诺演变情况,如果厄尔尼诺减产或者生柴政策利多得到验证,将带动棕榈油突破性上涨,而一旦预期落空,在持续累库压力之下,棕榈油或仍有下行空间。

光大期货:产量增幅超过出口,马棕累库压力大

关注本周的MPOB报告。高频数据显示,马棕油6月产量环比增加16.74%,出口环比增加4.7%-11.9%,产量增幅超过出口,马棕累库压力大。GAPKI数据预计印尼4月产量440万吨,不及去年水平,出口和国内消费坚挺,库存下降。印尼棕榈油库存压力低于马来。国内油脂延续累库走势,现货走货尚可,基差稳定。期货跟随外盘震荡运行,市场衡量原油、天气及累库等因素。

正信期货:马来继续增产累库,市场等待印尼政策落地情况

机构预期6月马棕产量增8.9%、出口增17.1%、月末库存增3%;4月印棕出口增加、库存维持在256万吨附近;7月1日印尼开始实施B50政策并含三个月过渡期,并将2026年生物质柴油分销目标有之前的1565万千升提升至1760万千升。印度6月棕榈油进口降10.5%至49.2万吨,创14个月新低。马来继续增产累库,产业端缺乏支撑,BMD毛棕承压回落。策略建议,原油重心继续下移,美加面积报告利空,马来继续增产累库,市场等待印尼政策落地情况。

金源期货:关注MPOB报告带来的预期差

基本面上,市场预计6月马棕油期末库存增加至250万吨,处于同期高位,利空预期逐步消化,空头减仓,期价低位收涨,关注MPOB报告带来的预期差;厄尔尼诺处于加速阶段,支撑预期强化;关注生柴政策执行进展。预计短期棕榈油低位区间震荡运行。

中金财富期货:产地棕榈油处于增产周期,厄尔尼诺对棕榈油产量影响具有滞后性

马来西亚棕榈油局(MPOB)将于7月10日公布月报,报告前一项调查显示,6月马来西亚棕榈油产量预计环比增长8.9%至165万吨,6月末库存预计环比增长3%至250万吨,连续第三个月增加。全球极端天气频发,权威机构警告农产品因极端天气造成减产风险,刚需与减产预期提振油脂市场看涨预期。产地棕榈油处于增产周期,厄尔尼诺对棕榈油产量影响具有滞后性,市场等待本周MPOB月报提供新指引。

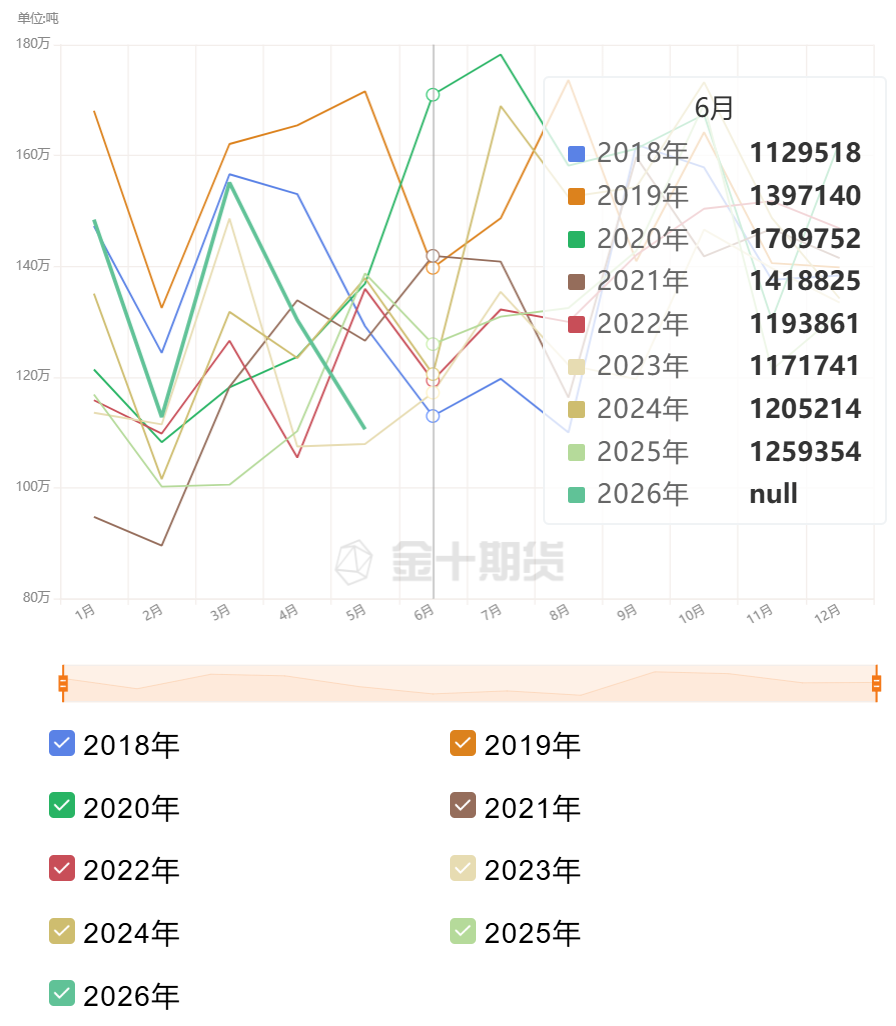

历年同期马棕油产量对比

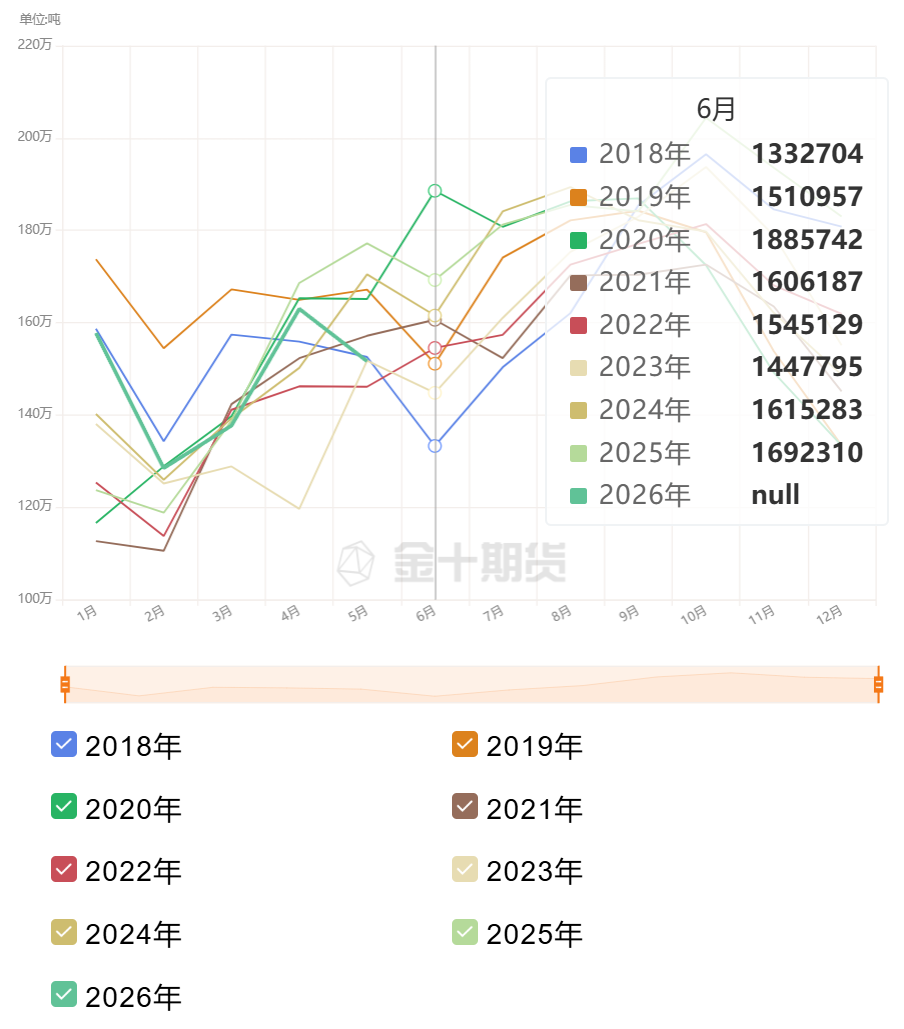

历年同期马棕油出口量对比

历年同期马棕油库存对比