- 小

- 中

- 大

- 超大

当市场的目光都聚集在黄金身上的时候,摩根士丹利却盯着日元,并且大举做多该货币,还打算长期持有。下面看看大摩为何如此看好日元:

大摩:3年前的一幕可能重演 建议长期持有日元

摩根士丹利认为,所有人都应该关注通胀预期的大幅下降,这可能会削弱风险偏好,该投行重申了前一个交易日的呼吁,通过欧元和英镑做多日元,现在看到的机会越来越大。

美元兑日元也下跌。大摩在其外汇投资组合中增加了美元兑日元和英镑兑日元的空头头寸,止损分别设为108.70和138.00,目标分别是101.00和128.00。

然而大摩表示,事后看来,他们在美元兑日元反弹至109.20时坚决做空该货币对显得过于乐观。石油和大多数工业金属价格下跌,而避险资产黄金则创出新高,这应该会促使股票投资者重新考虑他们看涨、流动性驱动的立场。

随着日元实际收益率上升。由于通胀预期迅速下降,欧盟核心国家和日本的实际收益率已开始上升——而且速度快于名义债券收益率的下降。像养老基金和保险这样的实际货币账户一般不会投资于负收益资产,从而降低了名义收益率向下调整的速度。

大摩还表示现在的情况跟2016年的时候很像。欧盟核心国家和地区的实际收益率都在上升,日本已经发出了警告信号。2016年初,市场经历了类似的情况,通胀预期迅速下降,超过了名义收益率为负的下降幅度,推高了日本的实际收益率。日本股市大幅下跌,而日元则上涨。更糟的是,日本央行当年还将利率下调至负值,但没有考虑此举对商业银行资产负债表的影响。如今,当类似的事情可能再次发生的时候,这不容忽视。

流动性引擎似乎失灵了

反通胀(指通货膨胀速度下降,此时经济仍然处于通货膨胀的状态)的上升,可以通过增加有利于本币的资金回流压力发挥作用,但它也削减了全球流动性,为估值过高的风险资产带来了重大的下行风险。美国股市从去年12月的低点反弹,主要就是由流动性和估值推动的,所以美股接下来可能面临较大风险。

全球负收益债券规模已达12.9万亿美元,导致投资者为了更高的收益率而接受更大的风险。如今,随着日本和欧盟核心国家的实际债券收益率上升,这种看涨风险市场动态的局限性正在加大。负收益率债券市场似乎不再能够提供更低的名义收益率,以抵消通胀预期迅速下降带来的影响。

随着反通胀压力的增加,油价较上周高点下跌了7%。大摩的石油分析师强调,日本、韩国和美国的石油需求大幅下降。摩根士丹利的MS全球贸易指标显示,继5月和4月小幅下滑之后,6月份全球贸易增长进一步下滑。

韩国政府将今年的通胀预期从1.6%下调至0.9%。从全球来看,根据洲际交易所的债务指数,债券市场预计通货膨胀率将在1.4%左右,低于此今年3月份的1.7%。

市场需要美联储的帮助

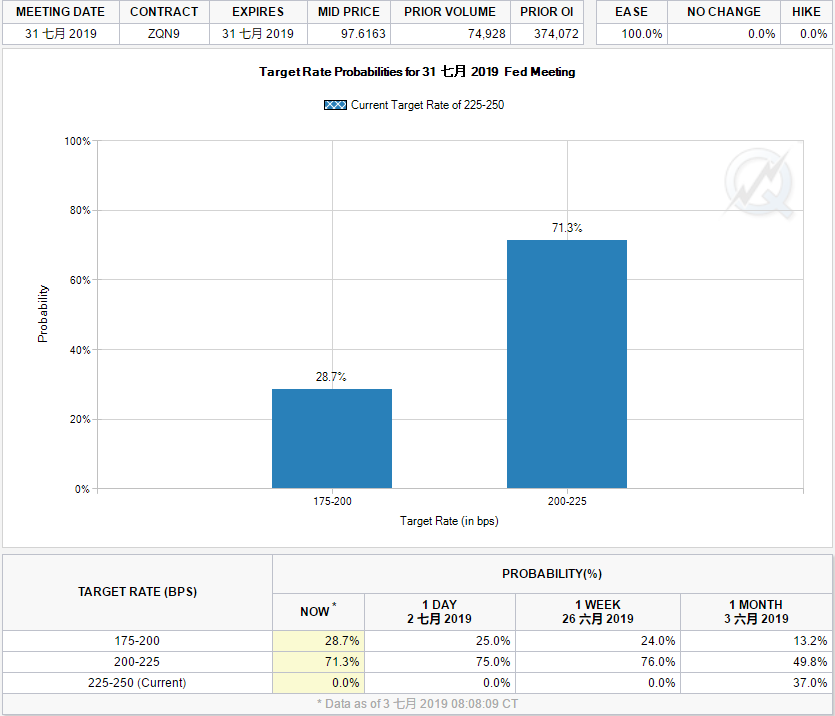

美联储最近的表态给人的印象是,它在7月份的会议上降息幅度可能不会超过25个基点。回顾一下一些美联储官员的讲话大致可以得出这一结论,克利夫兰联储主席梅斯特称,她还没有准备好支持降息;旧金山联储主席戴利表示,现在判断决策者是否应该采取行动还为时过早;甚至连超级鸽派圣路易斯联储主席布拉德都表示,没有必要削减多达50个基点的利率。

然而,鉴于欧盟核心成员国和日本的实际收益率不断上升,美联储将需要采取大胆举措,以避免风险偏好受到下行压力的影响。市场可能需要一项令美元走弱的政策来帮助提振全球通胀预期,而这一点无疑只有美联储能做到。