- 小

- 中

- 大

- 超大

美银美林的最新月度基金经理调查显示,34%的人认为12个月内就会发生衰退,这一比例是2011欧洲陷入主权债务危机以来的最高水平。这种情况下,看涨美债已连续第三个月成为最拥挤交易。

随着大家纷纷涌入债市,今日多国债券收益率不断走低。美国30年期国债收益率跌至纪录低点的2.0854%。美国2年期和10年期国债收益率曲线自2007年来首次出现倒挂。英国30年期国债收益率跌至纪录低位1.057%,日内下跌8个基点。英国20年期国债收益率跌至纪录低位0.907%,日内跌超7个基点。德国10年期国债收益率跌至纪录新低,报-0.623%。

当市场一窝蜂涌入同一个市场的时候,我们要多问问自己,是不是过度贪婪了?热潮是否合理?

分析师托马斯(Callum Thomas)指出,事实上,自去年年底触底以来,债券市场随后一直表现抢眼,尤其是较长期债券。托马斯关注的一只受欢迎的较长期美国国债ETF更是较低点上涨了近30% 。

需要注意的是,托马斯认为,一个市场在某个时段表现糟糕之后,其后往往可以逆转乾坤,反之亦然。当市场情绪特别贪婪或者恐慌时,行情也很容易出现反转。托马斯将对几个数据进行分析,来论证目前美债收益率是否过低。

图一展示了10年期美国国债收益率与美国名义国内生产总值(GDP)的10年增长率之比(同时附上IMF在此期间的预测值)。就这个数据看来,美债市场发出一些不同寻常的信号。

在这一点上,有三件事应该引起注意。首先,长期来看,债券收益率往往大致遵循长期名义增长率的路径。第二,近期债券收益率与去年同期有显著差异。第三,这种分化程度与我们之前看到的收益率的主要周期性/短期底部相似。

换句话说,托马斯认为,美债市场被高估了。

以托马斯的标准衡量,现在的美债看起来估值过高,其综合估值模型显示,美国10年期国债目前的价格是有史以来最昂贵的。换句话说,在这个模型中,债券收益率肯定 “过低”了。

上图展示了长期美国国债的综合估值。该模型结合了债券收益率与GDP(图一)、期限溢价、实际收益率和均值/趋势回归的信号。从中长期来看,托马斯所在分析师团队发现,债券估值有一定的自证功能,所以当估值图表显示一项资产价格极其高昂时,值得关注。

托马斯表示,市场不会无缘无故地被高估。所有良性泡沫和市场扎堆现象,往往都是在合理的初始逻辑中产生的。他在经济数据脉冲中发现了这种逻辑。

PMI数据所代表的制造业和非制造业表现疲软,从某种程度上,市场对于经济信心的已经崩溃,而这至少在一定程度上反映了经济增速的确在放缓。大家担心经济衰退,很自然选择进入债市避险。

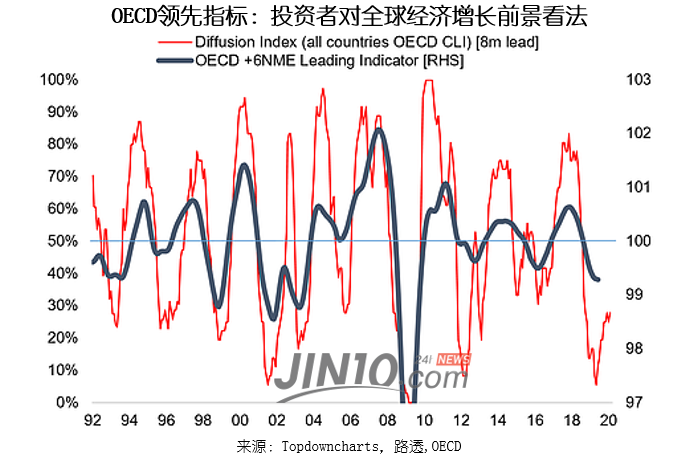

然而,如今的经济发展状况真的如此糟糕吗?从经合组织的领先指标中可以看到,有初步迹象表明,经济增速的确在放缓,但最糟糕的日子已经过去。市场对经济衰退显然是过虑了。

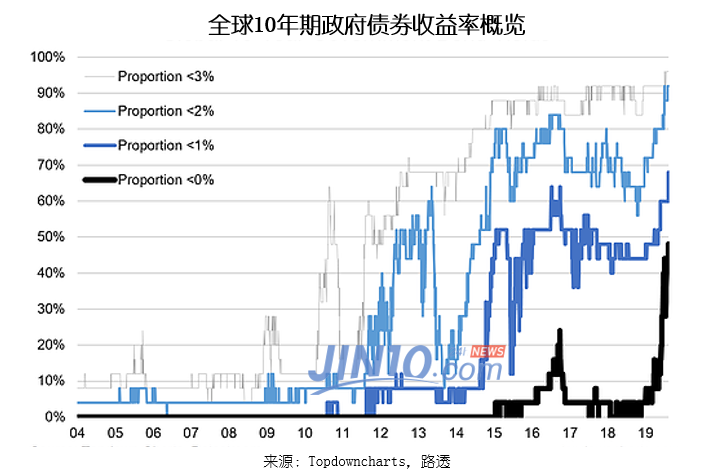

那么回归到一开始问的问题,现在各国债券收益率真的过低吗?以下图表显示了10年期国债收益率低于某一阈值的国家的比例。此图表跟踪调查了25个国家,这些国家中,有48%的国家目前10年期国债收益率低于0%,即收益率为负值。

托马斯指出,每当“债券负利率俱乐部”成员激增,都或多或少地与短期/周期性的收益率大幅下降同时出现。他认为债券市场目前的确是处于一种超买的状态。但因为地缘政治和经济局势不稳,市场情绪倾向于维持看涨不变。

那么,在美国国债被高估和超买的情况下,债券收益率是否过低?托马斯的回答是肯定的。各位还记得文章开头所提到的吗?快乐和痛苦总是相伴随的,投资者是时候注意提防债市爆雷了。