- 小

- 中

- 大

- 超大

周四,市场情绪生变,风险资产齐齐下挫。

原油方面,午后WTI原油期货跌幅扩大至4%。晚间截止20:35,WTI原油期货日内跌超7.5%,现报36.79美元/桶,布伦特原油期货跌超6%。

美股石油股盘前下挫。哈利伯顿跌超10%,斯伦贝谢跌近8%,埃克森美孚石油跌近6%,雪佛龙跌4%。

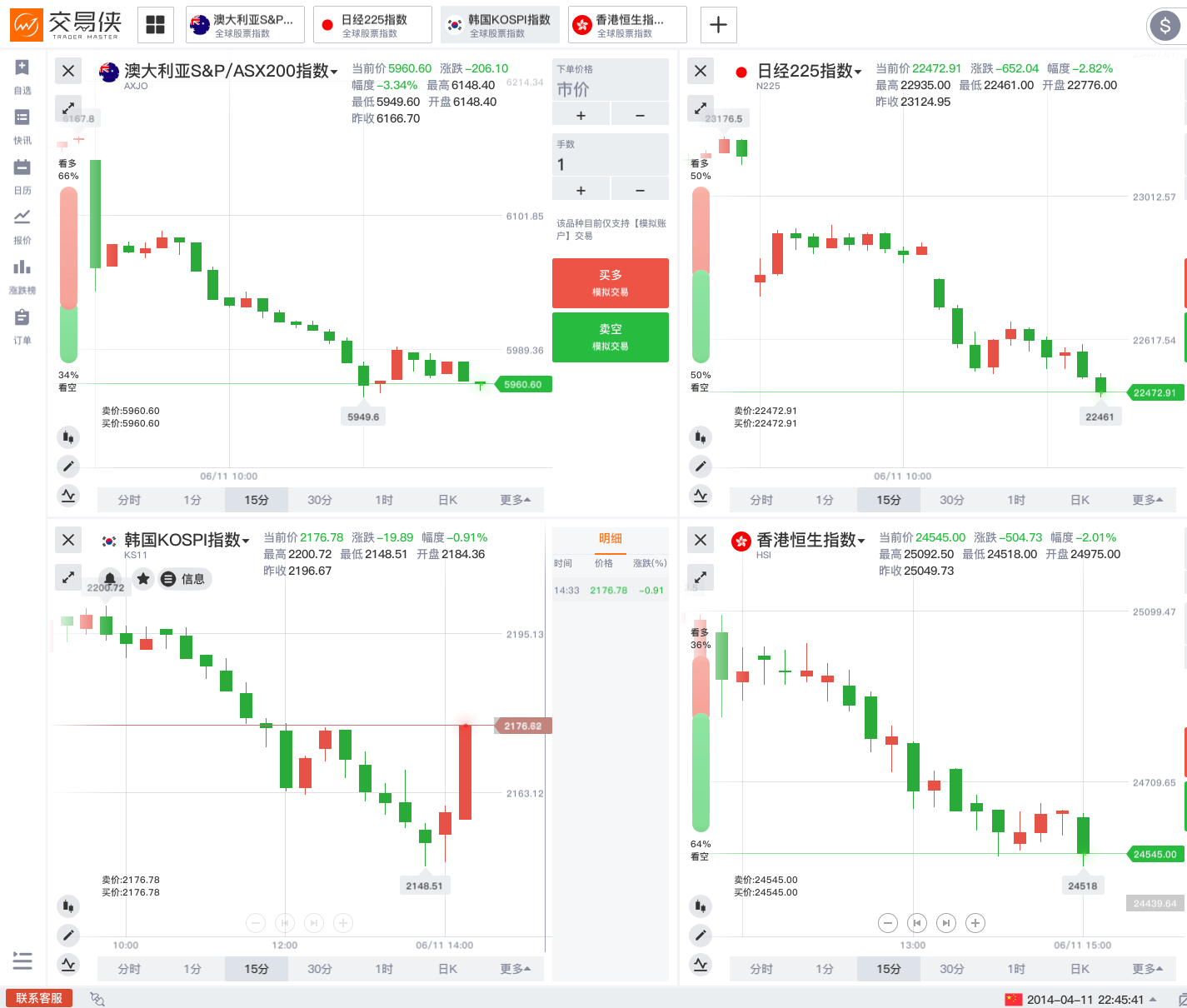

亚太股市都在下跌,澳大利亚ASX200指数收盘下跌187.80点,跌幅3.05%,报5960.60点;日经225指数收盘下跌644.95点,跌幅2.79%,报22480.00点;韩国KOSPI指数收盘下跌22.82点,跌幅1.04%,报2172.87点;港股午后持续下挫,恒指跌2%。

美股期货也扩大跌幅,截止20:20,道指期货跌超3%。

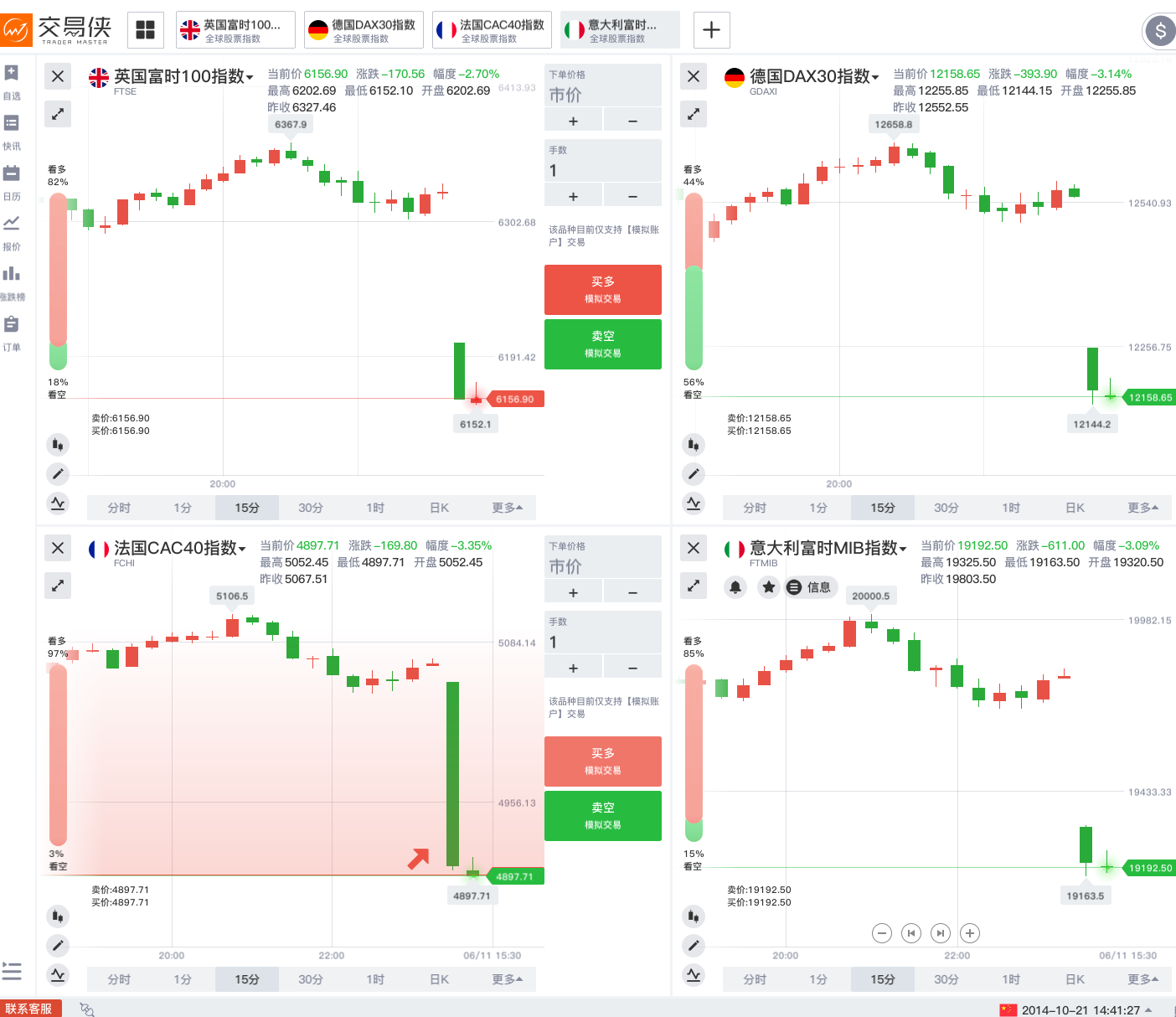

欧洲股市开盘集体下跌,德国DAX指数跌2.22%,英国富时100指数跌2.05%,欧洲斯托克50指数跌2.08%。

A股全线收跌,上证综指收盘下跌0.78%,报2920.90点;深证成指收跌0.81%,报11243.62点;沪深300指数收跌1.08%,报3995.88点;创业板指数收跌0.29%,报2195.64点。

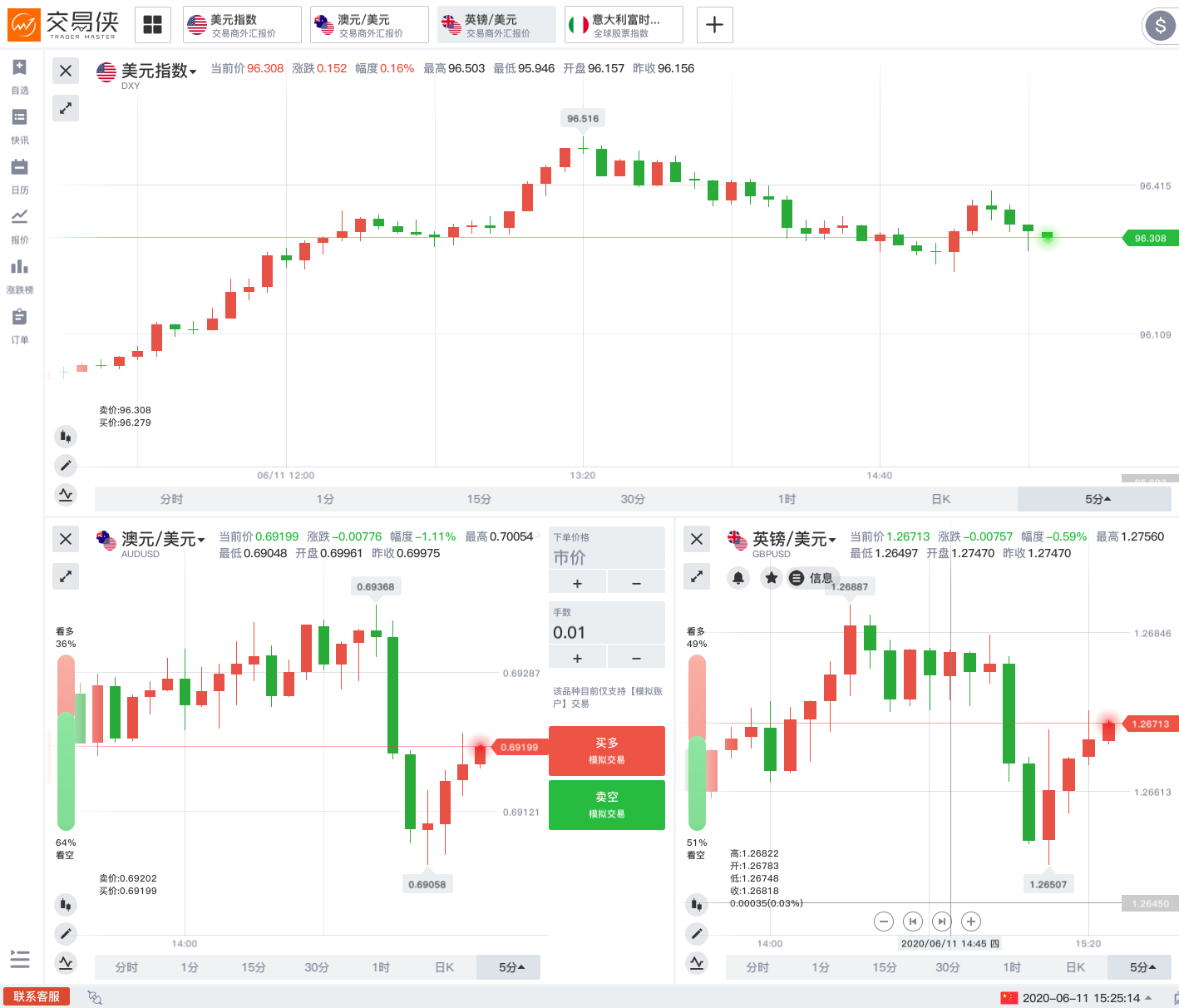

汇市也受到牵连。澳元兑美元跌幅一度扩大至1%,英镑兑美元也持续走低,截止15:12,英镑兑美元短线下挫30点,报1.2655,日内跌超0.7%;美元指数短线上扬10余点,现报96.35。

但尽管如此,黄金并没有受益上涨,反而与风险资产一起下跌。截止19:36,现货黄金30分钟内走低约10美元,最低至1721.36美元/盎司,较日高回落近20美元/盎司。

【美联储对经济悲观预期,敲醒多头美梦】

财经网站Forexlive指出,当前市场仍在消化美联储凌晨给出的各种信息。

今日凌晨,鲍威尔向市场保证的另一件事是,他们不会在任何时候加息或收紧政策,这很大程度上是为了抑制收益率曲线的抬高;同时美联储对经济状况的展望十分悲观,这些“清醒言论”再次提醒人们,过去几周股市与现实世界之间严重脱节。

事实上此前在股市节节高攀的时候,华尔街就不乏分析师警告说,市场上存在非理性繁荣,并且油价上涨并未得到基本面的完全支持。

【原油需求回升程度受到质疑】

据路透社报道,上周美国裂解价差仅为每桶9美元,而去年同期为21美元,而欧洲柴油裂解价差跌至创纪录的低点2.90美元。

裂解价差可以很好地代表石油需求,价差下降表明需求疲软,反之亦然。

当然,有人指出,近期需求出现了回暖的信号。从数据上看,主要原油消费大国中国、印度,其原油进口量都在以比预期更快的速度恢复。

中国5月份的原油进口量增长了13%,达到创纪录的每天1130万桶,需求回升至90%;同时,印度5月份的原油销售量约为正常水平的76%,而美国的汽油需求在5月的最后一周增长了7%,达到了COVID-19之前水平的75%。

然而,分析师正在质疑,原油需求的反弹究竟真的是消费增长的结果,还是仅仅是由于炼油厂和贸易商在储备廉价原油。ING的Patterson和日本MUFG银行的Ehsan Khoman表示,原油需求量激增可能部分是由于炼油商投机性购买。

而昨晚EIA数据似乎也印证了这个观点——周三晚上公布的EIA库存录得增加572万桶,美国原油库存升至纪录新高的5.381亿桶,而市场预期和前值均为减少。

另外一个证据是,美国最大的炼油厂瓦莱罗能源公司目前正在运行其两个原油装置,其日产量仅为42.4万桶的最高日产量的58%,原因是需求低迷且库存已满。

【美国疑似爆发第二波疫情】

据中国基金报,约翰斯·霍普金斯大学最新统计显示,截至北京时间6月11日11时13分,全球新冠肺炎累计确诊病例超736万,其中美国确诊突破200万大关。

据外媒,德克萨斯州、亚利桑那州、佛罗里达州,加利福尼亚州都发出了警报:

- 得克萨斯州周三报道了2504例新病例,是自大流行以来单日最高记录;

- 重新开放的一个月来,佛罗里达州本周报告了8553例新病例;

- 加州的住院人数是5月13日以来的最高水平,并且在过去10天中有9天都在上升了。

美媒分析称,尚不清楚病例增加是否与经济活动增加有关。健康专家还说,现在也不能说过去两周美国国内的大规模抗议活动是否导致了更多的感染。