- 小

- 中

- 大

- 超大

在上世纪70年代的通货膨胀时期,财政政策并不被重视,但如今,它重新成为了抗击疫情的武器、经济增长的引擎。

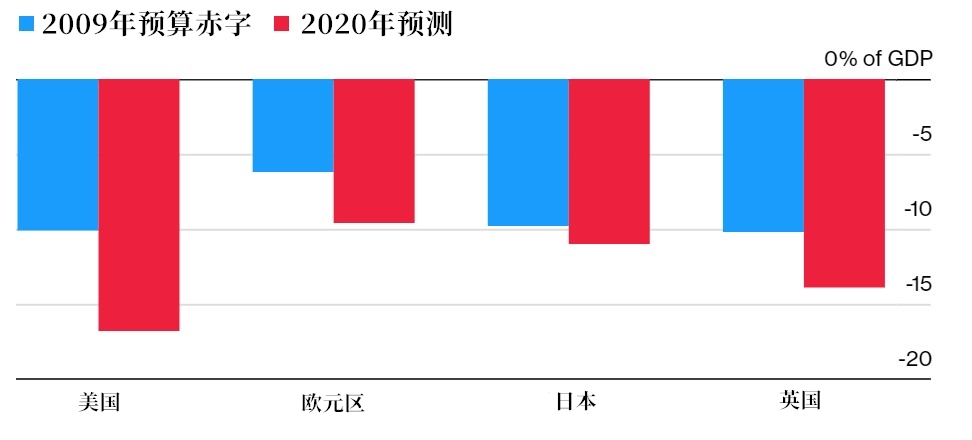

政府补贴工资、向家庭邮寄支票、为企业贷款提供担保……这些财政政策使政府的预算赤字创下纪录新高。但自从2008年经济大崩盘之后,全球经济经历了十年不温不火的增长,经济学家们逐渐开始支持财政政策。

而且,为疫情造成的暴跌兜底的公共支出,也日益被视为持续复苏的关键。因此,上周美国的刺激法案谈判再现变数,使投资者开始担忧。

由于央行缺乏降息空间,发达经济体在当前的衰退中更加依赖财政刺激。

而政府的财政阀门能开多久,将是本周国际货币基金组织(IMF)会议的一个重要主题,也是负责国家预算的决策者们走出危机应对模式后面临的最大挑战,现在的主要障碍似乎是他们自身对债务的抑制。

在金融市场上,债券市场曾经被认为能制约开支过大的政府,现在债券投资者们却愿意以极低的利率借钱给政府花,因为投资者的短期担忧是,政府的支出太少会阻碍经济复苏。

摩根大通预测,随着各国的疫情援助计划纷纷到期,今年对全球经济的巨大财政刺激可能会在2021年使经济下滑2.4个百分点。

同样的担忧也压在了货币政策制定者身上,在利率已经处于零或更低水平的情况下,由于自身弹药库已清空,各国央行现在正采取相反的策略:他们呼吁增加赤字支出,购买由此产生的大量债务,并承诺在未来很长一段时间内保持低借贷成本。

汇丰控股高级经济顾问Stephen King说:

“财政政策现在是重中之重,央行必须接受其权力已经不如政府的事实。”

如下图所示,央行的资产负债表因购买公共债务而增长。

外媒预测,2020年全球经济增长将收缩4.5%,2021年则增长4.8%,届时产出将恢复到疫情爆发前的水平。

外媒还推测,欧洲和美国不断增加的病例会削弱但不会破坏经济复苏,美国将在2021年第一季度实施额外的财政刺激措施,疫苗将在2021年中广泛分发。

财政刺激比货币刺激更有效,因为它可以直接向家庭或企业提供现金,而且它更适合向危机中最需要资金的人提供定向援助,比如失业人员。

而央行只能通过间接渠道刺激消费能力,比如降低银行或金融市场的借贷成本。

现在,全球政府都在加码财政刺激:

在欧洲,一向对财政政策持谨慎态度的德国表示近期都将维持预算赤字;

在英国,曾支持紧缩政策的保守党也已经开始讨论增税,为大范围的救援工作提供资金;

日本新首相菅义伟曾暗示,日本政府的借款规模没有硬性限制。

回顾历史,为了应对2008年的经济崩溃,各国政府也增加过支出。经济学家们现在一致认为,当初他们过早转向紧缩政策,在疫情爆发前的10年里阻碍了经济增长。许多财政刺激倡导者担心历史会重演。

花旗集团全球首席经济学家Catherine Mann说:

“要避免重蹈覆辙,各国政府使用财政政策不仅要以让经济走出低迷为短期目的,还要以消除不平等或降低碳排放为长期目标。”

有迹象表明,政府正在朝这个方向发展:

欧洲的一些复苏计划将创造就业和实现环境可持续作为重心,拜登承诺实现2万亿美元绿色能源改革。

债券巨头太平洋投资管理公司前首席经济学家Paul McCulley认为这次新冠疫情完成了“权力更迭”,他说:

“很明显,我们已经生活在一个财政政策掌权的世界里了。”