- 小

- 中

- 大

- 超大

1、行情总述

截至北京时间3月2日10:12分,能化板块大跌,SC原油延续昨夜的下跌,跌幅一度扩大至5%,创一周新低。苯乙烯(EB)主力合约一度跌超7%,连续第二天下跌。PTA主力合约一度跌停,跌幅5%,为连续第三天下跌。乙二醇(EG)主力合约昨日冲高回落,今日受板块带动大跌超5%。

2、国际油价行情

昨日,国际油市方面,WTI原油盘初小幅上行之后震荡回落,一度下破60美元关口,截至收盘,WTI原油收跌2.16%,报60.20美元/桶;布伦特原油收跌1.85%,报63.21美元/桶。当前油市焦点正转向欧佩克+的会议。

据调查显示,

欧佩克成员国的减产执行率从1月份的103%上升到2月份的121%。欧佩克2月石油产量环比下降87万桶/日,至2489万桶/日,为自2020年6月以来首次出现月度下降。欧佩克国家中沙特的石油产量跌幅最大,尼日利亚增产幅度最大,哈萨克斯坦2月份石油产量增加了8%,超过了欧佩克+的配额。欧佩克消息人士透露,据悉欧佩克将从4月起增产160万桶/日。

据隆众资讯消息,

1、苯乙烯(EB)遭遇国外装置重启,国内需求跟涨不力,且下游抵触高价原料;持货多获利丰厚,获利了结意向增强;生产企业装置开工高,出货目的性强等利空。但仍有利多的是,3月有大量出口待发货下,预计苯乙烯码头去库迅猛;欧美价格继续攀升,跟亚洲套利空间扩大;下游复产在加速;传统装置检修季和原料成本在提升。

2、昨日尾盘华东乙二醇市场整体气氛清淡,现货基差在05+490左右,本周现货商谈在6480—6490。截至3月1日,华东主港地区MEG港口库存总量61.78万吨,较上周一增加0.18万,较上周四降低0.82万。库存有所上涨,短期波动增大。

3、近日PTA装置检修预期增加,供应略低于市场预期;节后下游聚酯开工在时间及负荷提升速度上均好于往年,且聚酯环节利润大幅改善,需求方面对市场提供强力支撑;另外宏观利好对大宗商品市场的支撑尚在。

3、机构分析

日产证券总经理Hiroyuki Kikukawa称,

投资者担心OPEC及其盟友会增加石油产量,油价承压,因投资者在OPEC会议前调整仓位。

但银河证券指出,

预计2021年油价中枢向上,考虑到影响石油加工行业的主要不利因素有望在2021年“由负转正”,石油加工行业存在业绩周期改善的预期;同时看好进行低成本业务布局实施规模扩张的头部企业。

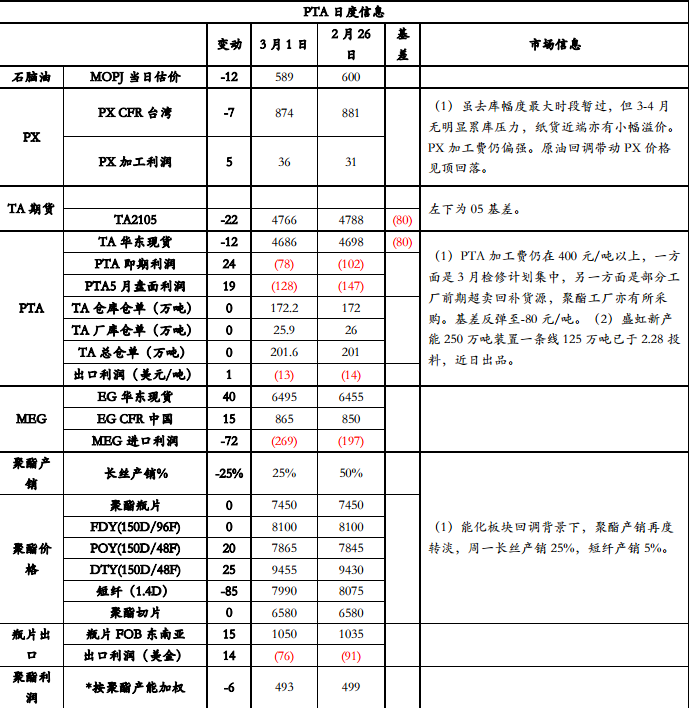

华泰期货表示,

PTA虽去库幅度最大时段暂过,但 3-4 月无明显累库压力,纸货近端亦有小幅溢价。PX加工费仍偏强。原油回调带动 PX 价格见顶回落。

早盘苯乙烯(EB)主力合约一度跌超7%,连续第二天下跌,距离昨日盘初触及的高点回落近千元。有分析人士表示,前期大涨的主要原因还是内外盘贸易流不均衡带来的供应端支持。不过月底交割后略微缓解了短期供应紧张的压力,虽然国内苯乙烯加工利润较好,但开工负荷提升并不能弥补进口损失量,港口库存累库缓慢。虽然出口倒挂的问题仍会对行情形成支撑,但要注意上方高位已出现部分下游负反馈。