字体:

- 小

- 中

- 大

- 超大

评论

收藏

节后终端成交清淡,国内沿海油厂豆粕库存环比增加5.16万吨

截至2月26日,国内沿海油厂豆粕库存为74.86万吨。

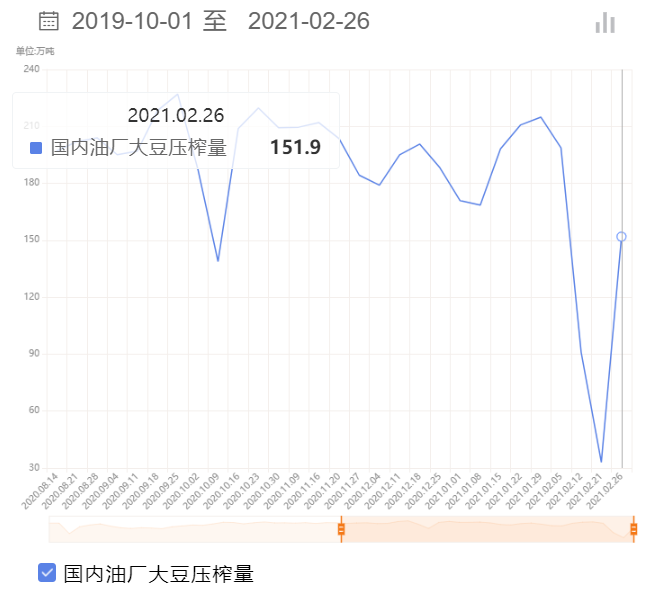

截至2月26日,当周国内大豆压榨量为151.9万吨,环比增加118.9万吨;国内沿海油厂豆粕库存为74.86万吨,环比增加5.16万吨。

据五矿经易期货分析:节后终端成交清淡,豆粕库存继续累积。不过一季度大豆到港不多,且养殖利润高位,豆粕供应无压力。

据瑞达期货分析:春节过后,下游消费还未完全恢复,不过不少油厂2 月的销售订单已经基本销售完毕, 3 月的豆粕销售进度较高,油厂挺价的意愿较强。另外,3 月开始下游节后补库开始启动,可能会对豆粕的库存有所消化,支撑豆粕的价格。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。