字体:

- 小

- 中

- 大

- 超大

评论

收藏

持债57年才能获得正回报!瑞信年鉴重新定义通胀下的"长期投资"

瑞士信贷指出,政府债券的长期投资回报远低于股票,其实际回报为负的可能性也更大。

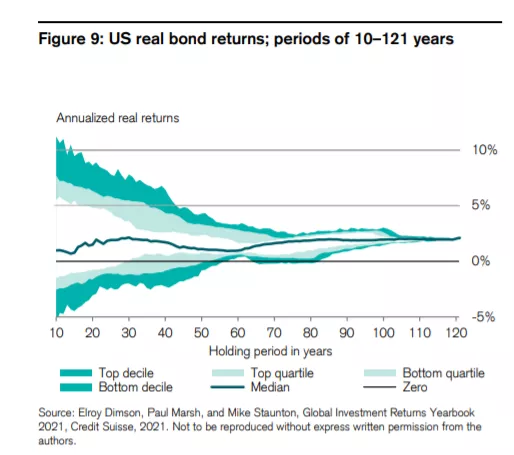

瑞士信贷指出,政府债券的长期投资回报远低于股票,其实际回报为负的可能性也更大。只有当投资者的投资期限为57年时,美国政府债券的投资回报才会得到保证。与此同时,这一期限对于美国股市来说虽然仅为16年,但也是自1900年以来实际收益率为负的最长时间。在通胀预期趋强的情况下,以史为鉴,债券可能面临更大的挑战。

在股票市场动荡的情况下,瑞士信贷(Credit Suisse)在其最新2021年《全球投资回报年鉴》中展示了一个更加令人沮丧的事实,即被誉为是安全资产的政府债券出现长期“实质性负回报”的可能性更大。

报告指出,在错误的时间购买债券的投资者无法获得真正的回报。下面两张图显示,政府债券的长期投资回报远低于股票,也放大了实际回报(即剔除通胀后的回报)为负的可能性。只有当投资者的投资期限为57年时,美国政府债券的投资回报才会得到保证。否则,投资者的实际回报可能会低于零。

因此,拥有政府债券的安全性是要付出代价的。就通胀调整后的回报率而言,“失望的可能性很大”。亿万富翁、桥水基金创始人瑞·达里奥也指出,在当前市场投资债券是“愚蠢”的。

如果我今天投资100美元购买债券,我需要多少年才能拿回我的100美元本金,然后开始在本金的基础上获取额外收益?在美国、欧洲、日本和中国的债券市场上,投资者分别需要等待大约42年、450年、150年和25年才能收回本金,然后获得较低或为零的名义回报。

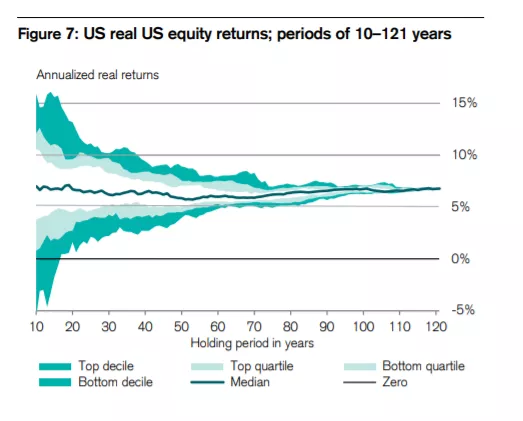

与此同时,瑞信的年鉴也重新审视了股票的风险。美国股市的“长期”期限不是57年,而是16年。如图7所示,在16年以上的持有期中,阴影区域始终在0%的标线之上。实际上,16年的期限是自1900年以来美国股市实际收益率为负的最长时间。

本文来自人民币交易与研究,作者臻臻

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。