- 小

- 中

- 大

- 超大

近年来,我国煤制烯烃产业发展如火如荼,截止到2020年底,已建成投产的煤制烯烃项目有35个,烯烃产能达1662万吨/年,占烯烃总产能的21%左右。伴随着行业产能的不断提升,煤制烯烃产业面临越来越多的挑战,烯烃原料多元化呈现波澜壮阔的景象,特别是轻质化原料受到更多的青睐,煤制烯烃面临激烈的成本竞争。此外,在“碳达峰”政策影响下,煤化工将受到重点限制,而煤制烯烃的碳排放量居于前端,未来数年内或将触及产能增长的“天花板”。

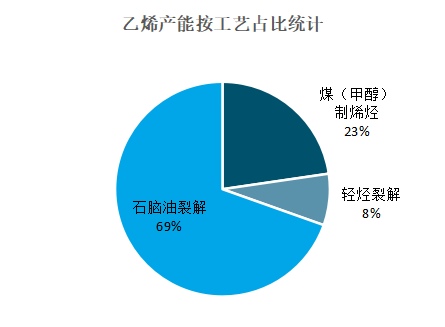

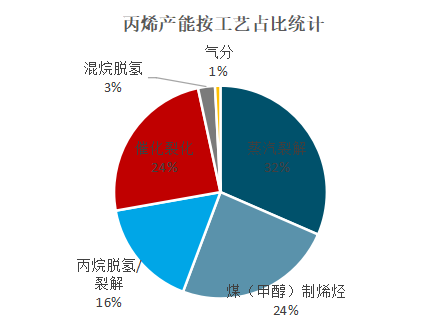

烯烃行业近年来呈现原料多元化的发展趋势,乙烯除了传统的石脑油裂解外,煤制烯烃近十年来发展迅速,目前已占据23%的份额,此外近两年原料轻质化成为新的发展潮流,轻烃裂解增长至8%左右,后期随着部分乙烷裂解装置的上马,轻烃原料将占据更高的份额。丙烯原料多元化体现的更为明显,基本呈现蒸汽裂解、煤(甲醇)制烯烃、丙烷脱氢/裂解、催化裂化四分天下的局面。

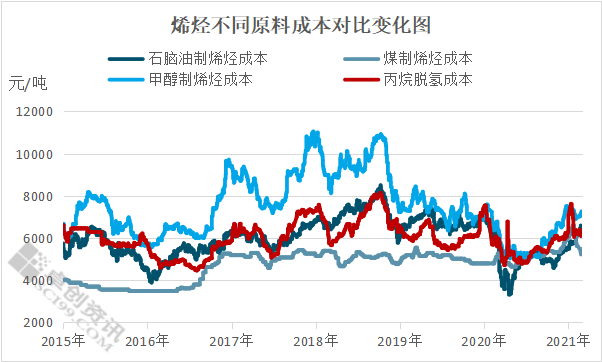

随着原料多元化的蓬勃发展,烯烃原料竞争日趋激烈。2019年之前,各工艺间的成本差距较大,进入2020年随着原油下跌各工艺间成本差距逐渐缩小。究其原因,石脑油裂解、甲醇制烯烃、丙烷脱氢成本变化对原油价格较为敏感,2020年原油下跌,上述三种工艺的成本也出现了较大幅度的下降,并且在原油较低的情况下基本趋同。

受疫情改善、经济复苏等因素影响,2021年原油价格呈现了较快的反弹势头,因此石脑油裂解、甲醇制烯烃、丙烷脱氢的生产成本上升明显。反观煤制烯烃因煤炭价格的下跌,其成本出现了回调的趋势,目前与其他原料相比占据明显的成本优势。通过原油与烯烃成本变化的关系来看,在原油低于40美元/桶时,油制烯烃将占据一定成本优势,但高于40美元/桶,煤制烯烃的成本优势开始显现,并且随着原油价格的不断上涨其成本优势进一步提升。中长期来看,由于全球经济复苏的确定性较高,油价再次下滑至40美元/桶下方的概率较小,因此煤制烯烃在成本端将占据更多的优势,这也为其成长打开了空间。并且我们也看到2020年原油、天然气的进口依存度仍继续提升,目前两者的进口依存度分别达到了74%和44%,如此高的对外依存度始终是国家能源安全的重大隐患。中国的资源禀赋决定了我国需要走原料来源多元化战略,新型煤化工的发展就是适应我国化工原料多元化战略,并能够在一定程度上对冲高油价带来的高成本问题。

2020年9月中国在联合国大会上向世界宣布了 2030 年前实现“碳达峰”的目标。在“碳达峰”战略下,能源、化工等重点行业有望陆续出台相应“碳达峰”方案。煤化工作为碳排放大户,其限制政策或将更加严厉。2021年2月25日,内蒙古发改委官网发布《关于确保完成“十四五”能耗双控目标任务若干保障措施(征求意见稿)》,打响了全国“碳中和”政策落地第一枪。意见稿提出除国家规划布局和自治区延链补链的现代煤化工项目外,“十四五”期间原则上不再审批新的现代煤化工项目。另外,在2020 年 8 月国家统计局发布的 2019 年各省、自治区、直辖市万元地区生产总值能耗降低率指标数据中,内蒙、宁夏居于末两位,两个地区煤制烯烃产能占全国总产能的31%,并且内蒙古鄂尔多斯、宁夏宁东位于中国能源化工“金三角”地区,如果两地共同出台煤化工限制措施,那么将对煤化工行业造成较大的发展瓶颈。

总体来看,从成本端优势以及能源战略安全的考虑,煤制烯烃具有较为广阔的发展空间,但是由于环保问题日益突出,特别是 “碳达峰”战略的提出,预计“十四五”期间煤制烯烃行业将面临温和的存量管理和更严格的增量控制,煤制烯烃将迎来产能增长的“天花板”。不过由于煤炭资源较为丰富的地区其经济增长还是需要依仗煤炭资源的利用,煤耗指标有望向高效低耗的优质企业倾斜,故在 “碳达峰”政策影响下,存量产能、行业内的高效低耗优质企业有望持续受益。

文章整理自卓创资讯