- 小

- 中

- 大

- 超大

一、行情描述

美国农业部今日凌晨0点公布了USDA5月报告。本次报告除继续对2020/2021年度的平衡表进行月度修正外,重点是2021/2022年度新一季作物供需平衡表的首次发布。USDA月报公布前,CBOT豆油主力合约走高,涨超3%;CBOT大豆主力合约涨近3%。

USDA月报公布后,CBOT大豆主力合约、豆粕、玉米、豆油主力合约短线下挫。不过,截至收盘,CBOT大豆主力合约上涨1.75%收报于1643美分/蒲式耳。

二、重要数据汇总

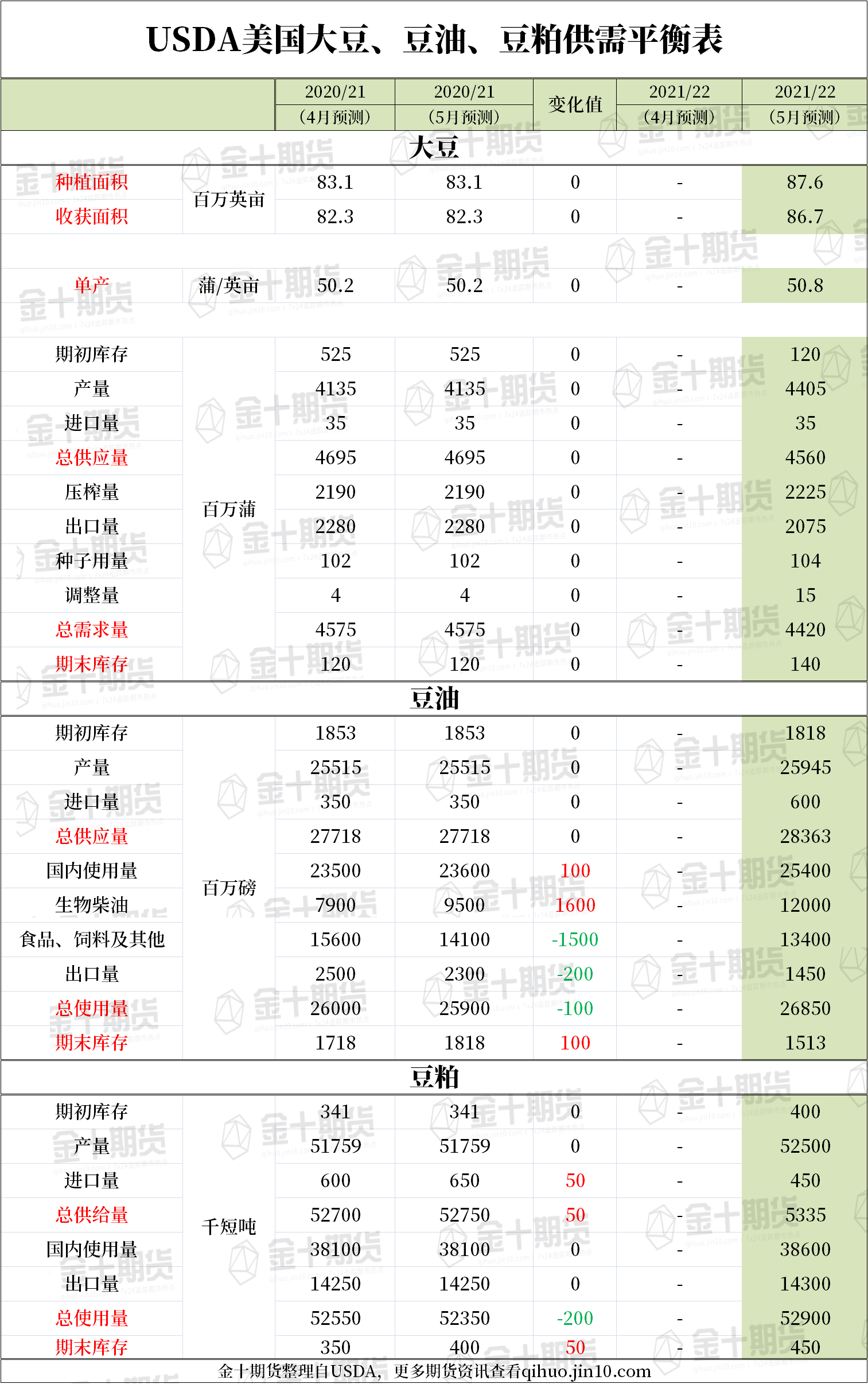

1、美豆方面:新作大豆供应减少和压榨量增加,出口下调

报告显示,与旧作相比,随着大豆供应减少和压榨量增加,美国2021/22年度大豆出口量亦遭下调。美国新作大豆出口量预计从此前的22.80亿蒲式耳下降至20.75亿蒲式耳,比2020/21年度减少2.05亿蒲式耳。2021/22年美国大豆期末库存预计为1.4亿蒲式耳,比2020/21年增加2000万蒲式耳。但不及此前的市场预期的1.38亿蒲式耳。而2021/22年度美国大豆压榨量预计比2020/21年的预测增加3500万蒲式耳,反映出良好的压榨利润率。豆油在压榨价值中所占的份额预计会更高,因为在不断扩大的可再生柴油行业中,豆油作为原料的使用量增加,提振了价格。

美国大宗商品公司总裁Don Roose表示,大豆的供需平衡表可能不像多头希望的那样紧张,但它仍然是紧张的。天气将是主要问题,美国大约60%的谷物带处于不同程度的干燥状态。

但中信建投期货认为,21—22年度1.4亿蒲的美豆库存是建立在出口项大幅下跌的预估之下,但却对中国下一年度的大豆进口需求并不悲观,且并没有理由表明下一年度美国CNF将显著高于南美,抑制美国大豆出口。报告或阶段给干旱天气强行降温,引发市场阶段回调,但博弈才刚刚进入深水区,天气交易将拉开序幕。看好后期中国大豆需求,对下一年度的中国大豆市场需求保持乐观看法,从1亿吨上调至1.03亿吨。其中,新一年度中国大豆压榨预估1亿吨,较前一年度也增了400万吨,同比增幅4%。

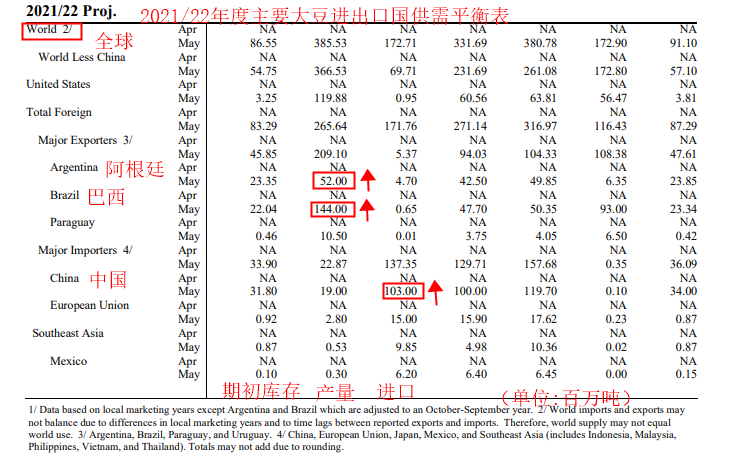

2、全球大豆方面:美国在全球出口中的份额将下降

据报告显示,对于21/22年度新作大豆 ,全球大豆产量将增加2260万吨,达到3.8553亿吨,大幅提高了巴西大豆的产量。巴西的产量预计将达到创纪录的1.44亿吨,而阿根廷的产量将增加500万吨,达到5200万吨。 预计全球大豆出口量将增长1%,达到1.729亿吨。据预测,美国在全球出口中的份额将下降,而巴西的份额将从2020/21年的50%上升到2021/22年的54%,因此从长期来看,下半年巴西新作的种植情况将决定了未来新作美豆的实际出口份额。 。据预测,中国的进口量将增加300万吨,达到1.03亿吨。全球大豆期末库存预计为9110万吨,增加460万吨,其中大部分增加在中国和巴西。

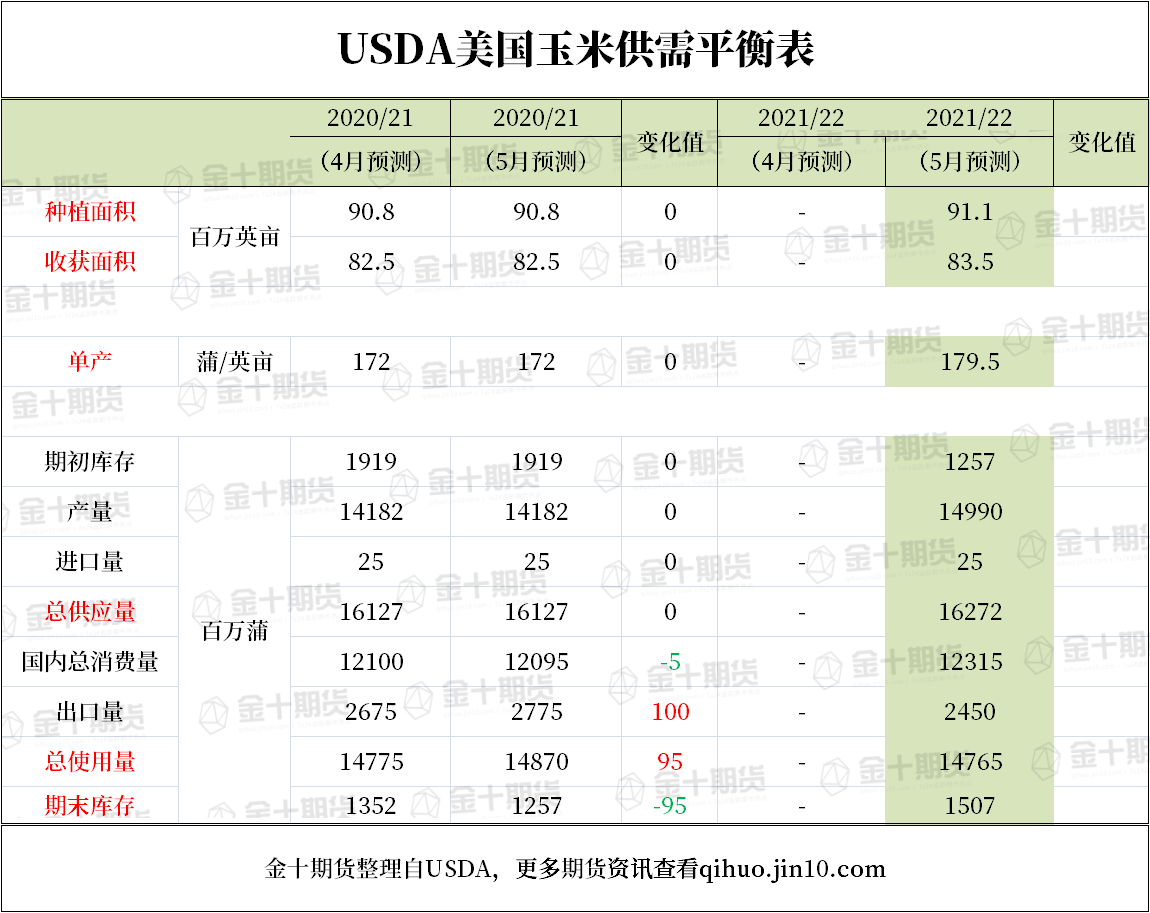

3、美玉米:出口下调导致新作库存增至15.07亿蒲式耳,但期货跌幅有限

报告显示,美国5月2021/2022年度USDA玉米期末库存预估为15.07亿蒲式耳,高于市场预期的13.44亿蒲式耳。StoneX首席大宗商品经济学家Arlan Suderman:USDA将美玉米新作的出口从2020/21年度的27.75亿蒲式耳下调至24.5亿蒲式耳,这令市场失望。旧作玉米期末库存降至12.57亿蒲式耳,而新作物玉米期末库存升至15.07亿蒲式耳。然而,CBOT玉米期货的跌幅有限,因为交易员意识到巴西的玉米产量可能会进一步下降,而随着出口增长更多,今年夏天若出现不利天气则缺乏调整空间。

三、大豆后续看法

1、CFC农产品:4月巴西大豆出口1740万吨,5月出口预估1400万吨以上,中国未来的大豆到港量将成为短期的基差强压力,但另一方面因为油厂榨利显著偏低,7-9月的大豆买船仍很不足,这将限制远期的油厂压榨开机率,有利于基差修复。但从现实的角度上看,现在-150元每吨的豆粕现货基差仍将制约豆粕涨幅,油粕比或阶段持续上行。

2、据大豆天下网农产品高级分析师赵伟峰 ,在出口以及压榨需求的支撑下,美豆期末库存持续紧张,大豆现货基差持续上涨,进而推动美豆价格大幅上涨。在新作上市之前,美豆期末库存紧张的状况无法缓解,未来价格或仍有上行空间。 整体上看,美豆期末库存紧张状况在新作上市之前无法缓解,我国进口大豆成本仍将维持高位,尽管人民币对美元汇率走强,以及巴西大豆升贴水下跌在一定程度上会降低进口大豆到港成本,但整体影响有限。另外,5月进口大豆将大量到港,预期到港量在1000万吨以上,国内大豆供给充裕一定程度上会限制豆二期价涨幅,因此在进口大豆成本维持高位背景下,豆二价格仍将维持偏强走势,但受进口大豆集中到港影响,涨幅会小于美豆。

四、未来天气仍然是影响大豆生长和改种的关键变量

金信期货农产品研究主管傅博表示,隔夜美豆的上涨发生在美国农业部月度报告之前,反映了市场对美豆旧作库存可能进一步下调的担忧,因为美豆的压榨依然强劲。另外,随着美豆播种进度加快,天气因素将成为市场关注的焦点,基于天气的不确定性,CBOT大豆期价的波动将加大。

鉴于美豆与美玉米面积之争仍存,后期种植及天气题材仍有炒作空间,预计美豆实际种植面积确定前,美豆价格维持高位坚挺,并有进一步走升的可能。国内市场将面临进口大豆到港压力释放与蛋白需求增量的博弈,国内生猪市场产能逐渐恢复,蛋白需求长期向好,而美豆超低库存背景下,一旦触发天气炒作或播种问题,将再度推升内外盘豆类市场价格。(国富期货)

目前玉米带大部分地区仍将保持干旱天气,USDA报告显示,北达科他州是今年玉米地带受灾最严重的干旱地区之一,土壤墒情极为短缺的比例达到55%,将需要持续的潮湿天气模式来扭转这一局面,不过天气预报显示加下来将有超出正常水平的降雨从北达科他州到明尼苏达州。未来天气仍然是影响大豆生长和改种的关键变量,将主导着本作物年度的春播土地竞争。在秋季收获之前新作库存趋紧格局难以修复。因此将更加密切地关注美国的天气情况,以便为市场提供发展方向。(方正中期期货)