- 小

- 中

- 大

- 超大

6月21日,原油期权将在上海期货交易所子公司上海国际能源交易中心挂牌交易。原油期权是上期能源首个期权品种,也是我国首批以人民币计价并向境外投资者全面开放的期权品种。

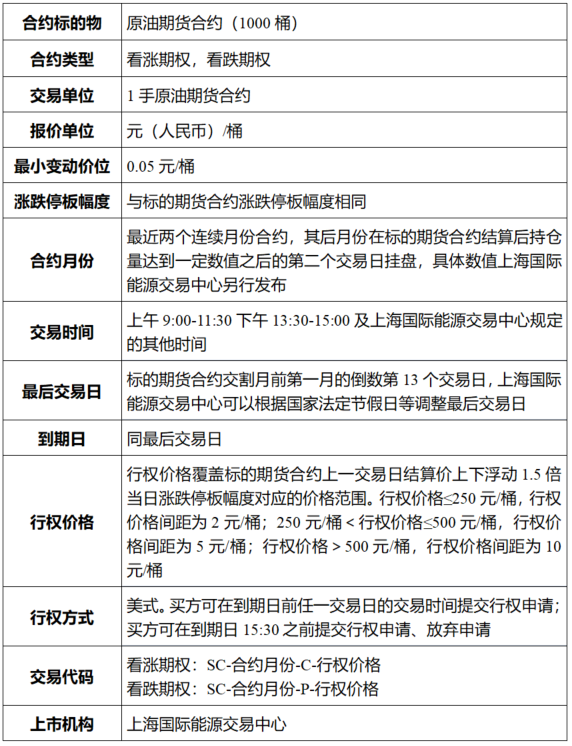

原油期权合约细则

原油期权波动率分析

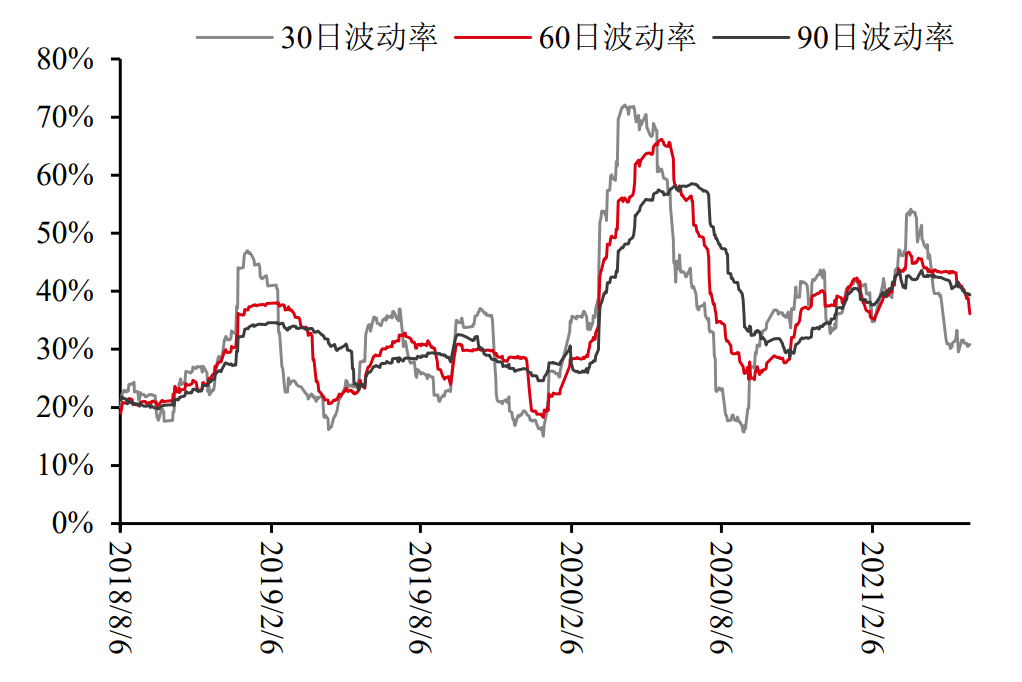

波动率是期权价格的重要影响因素,从期权定价的角度来看,波动率越高,则期权价格越大。自上海原油期货上市以来,虽然在各类期货中属于波动率较高的品种,但依然呈现着良好的均值回复特性。去年虽然受到新冠疫情的冲击,波动率一度升至70%的高位,但随着疫情拐点出现,波动率也逐步回落至30%—50%的波动区间。

预计在国内当前上市的场内期权品种中,原油期权的波动率运行区间将较为靠近顶部,反映原油这一品种的波动性较大,这主要是因为原油价格波动常常同时受到供给和需求两方面的驱动,前者与地缘政治关系密切,后者受全球主要经济体经济政策影响极大。

原油期货历史波动率(%)

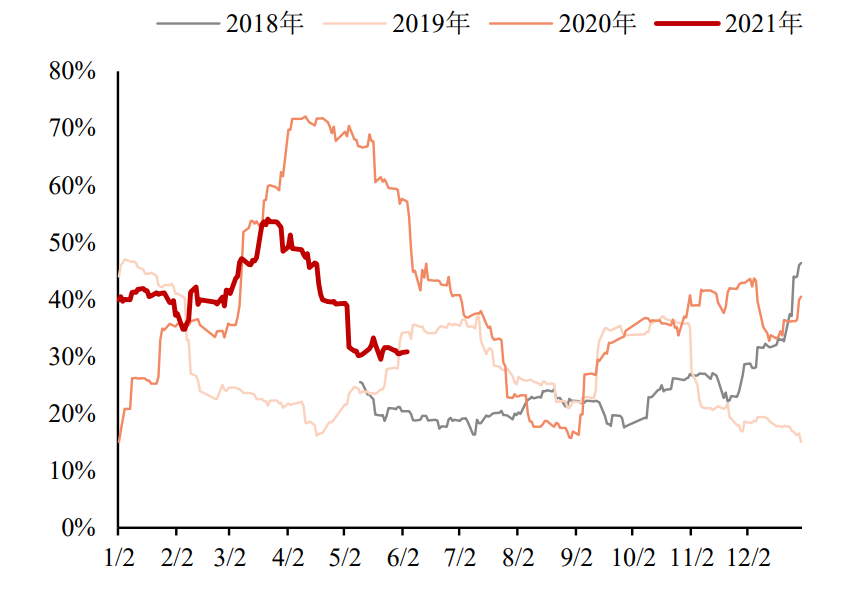

在每年一季度初和三季度末,波动率放大的概率较大,而在年中尤其是4—9月期间,波动率明显下降。原油期权于6月上市后,若隐含波动率维持在较低位置,可考虑在8—9月布置部分买入跨式或宽跨式组合的方式做多四季度的波动率。

原油期货的波动率与价格呈负相关关系,往往是在价格下行的过程中,波动会持续放大,而在价格上行的过程中,往往波动率会逐步走低,呈现出“快熊慢牛”形态。

原油期货历史波动率季节性

原油期权上市初期策略——华泰期货

原油期权上市初期波动率预估

经过对原油期货历史波动率的分析,当前历史波动率处于30.84%—39.36%,为略高于波动率中枢位置,但考虑到隐含波动率与历史波动率存在一定偏差,以及虚值期权由于波动率微笑的存在往往波动率会高于平值部分,因此我们将上市初期预估的隐含波动率区间放宽至30%—40%的区间。

策略推荐1:买入宽跨组合

根据原油期货波动率的季节性来看,在每年二季度开始,波动率降低的概率较大,而在三季度末,波动率会开始回升。原油期权于年中上市后,若隐含波动率维持在较低位置,可考虑8—9月布置部分买入跨式或宽跨式组合的方式做多三季度的波动率。

加之由于当前原油价整体处于上行趋势,若上市后隐含波动率在40%以上继续走高,可考虑分别卖出压力位与支撑位的看涨期权与看跌期权。投资者也可根据自身观点,在不同行权价上进行期权的交易。

策略推荐2:备兑开仓组合

备兑策略是无需承担额外风险的收益增厚策略,在持有现货资产的情况下,卖出对应标的物的看涨期权。通过牺牲顶部的收益空间,通过收入期权权利金增厚基础收益。

以持有SC2108期货多头为例,在判断当前原油行情偏向乐观的基础上,但预期短期内的上行空间有限的基础之上,可通过卖出等市值的看涨期权SC—2108—C—500,构建备兑看涨组合。无论后期原油价格是区间振荡或是小涨小跌,只要在到期日前,SC2108价格未超过500元/桶,期权权利金都能对原始头寸形成一定程度的收益增厚。若是SC2108价格大涨超过500元/桶,那么期货端的收益也必然大于期权端的亏损。

附:原油期权交易的必备信息——金十热图