- 小

- 中

- 大

- 超大

【铜现货】

方正中期-铜研报精选:

虽然短期海外流动性极度充裕叠加经济复苏,对于资产价格仍有支撑,但增速边际放缓,缺乏进一步上行动力,同时抛储明确阶段性政策顶,铜价上方压力较大。随着基本面支撑也在边际转弱,铜价或承压运行。

【铝现货】

华泰期货-铝研报精选:

供应端云南地区部分前期生产受限的炼厂准备着手复产,消费端淡季下游需求边际走弱。价格方面,由于铝的供需两端在未来很长一段时间仍将受益于“碳中和”概念影响,在跨品种套利策略中仍建议以多头思路对待,单边上由于近期宏观不确定性依然高企,而有色板块整体受到宏观影响较多,短期仍建议以观望为主。

【镍现货】

光大期货-镍研报精选:

隔夜镍震荡偏强。宏观情绪的反复对有色持续上行不利。基本面来看,6月镍产业链产量数据出炉,从国内看镍供给收缩略超预期,下游需求保持旺盛,如果加上进口和废钢数据,镍总体仍处于供求两旺局面。

供应方面因印尼疫情以及菲矿供给不足等原因,存在较大不确定性;需求方面当前下游不锈钢和硫酸镍需求反馈良好下,镍需求得到较好保障,除非三季度存在不锈钢和硫酸镍大幅减产的情况,否则从供求平衡来看镍供不应求现象将持续,去库可能维系至三季度末,因此排除宏观面的干扰,镍仍有望继续走高。

【锡现货】

中信期货-锡研报精选:

当前东南亚地区疫情恶化,印尼、马来西亚及缅甸锡产出可能会继续受到影响,缅甸疫情再度影响到云南,中国锡原料供应将受限;6月底云锡检修,这将加大供应端偏紧压力。而需求端保持高增长,5月全球半导体出货金额继续大幅增长。考虑沪锡现货偏紧,7月份沪锡可能持续挤仓,这个背景下,估计沪锡高升水高月差和高价格的局面将延续。

【锌现货】

方正中期-锌研报精选:

国储完成第一批抛售,成交最高价较市场折价幅度接近5%,利空落地市场情绪有所回暖,叠加热卷价格持续走高使得锌价支撑较强,但按照国储一批3万吨节奏抛售下半年总共会有21万吨的抛储,在云南限电解除的情况下锌锭供给压力明显增加。

尽管南美矿山生产恢复较差,叠加秘鲁矿业税政策影响,锌矿供给干扰仍存,长期看锌矿供给仍将过剩,需求也进入淡季,基本面难有较大刺激,但期货库存和仓单数量较少存在挤仓基础,也形成一定支撑,预计短期以震荡为主。

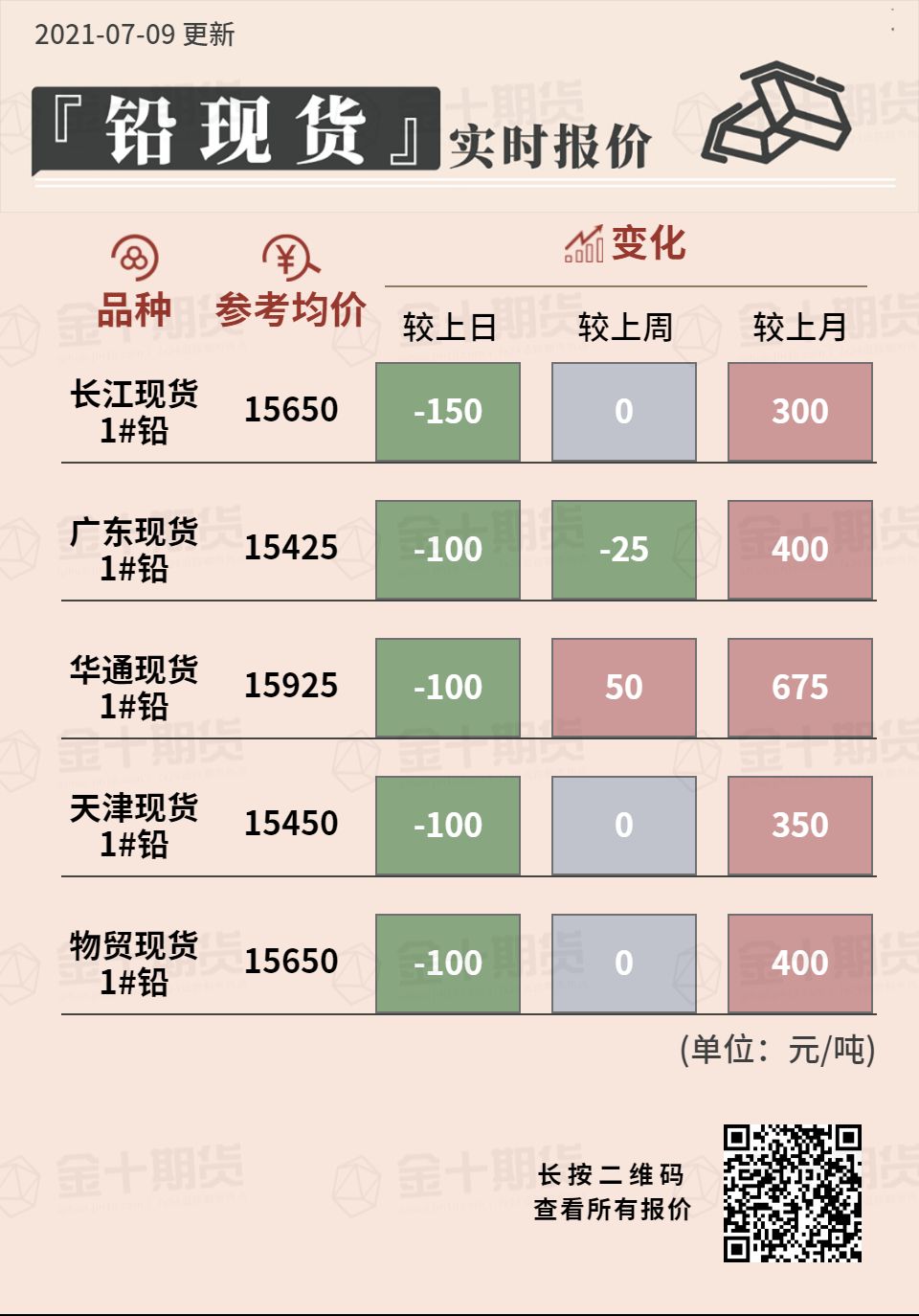

【铅现货】

中信期货-铅研报精选:

昨日LME三个月期铅亚洲交易时段震荡走低,夜间企稳反弹后继续拉涨,最终收2298美元/吨,涨8.5美元/吨,涨幅0.37%。夜间沪期铅主力2108合约继续震荡整理,最新收报15780元/吨,较上一交易日结算价跌70元/吨,跌幅0.44%。夜间成交40422手,持仓60193手。库存方面,LME最新铅锭库存70300吨,减少725吨。

伦敦市场铅锭现货对三个月期铅最新报升水6.5美元/吨。国内现货价格继续表现疲软,一方面现货库存高企,另一方面再生铅价格贴水较多也拖累锌价。当前价位下游多谨慎观望,长单接货为主。