- 小

- 中

- 大

- 超大

【铜现货】

格林大华-铜研报精选:

国内管控大宗商品违规倒卖,叠加淡季现货成交偏弱,市场对后市需求走弱的预期较强,隔夜铜价微跌;PPI录新高,美重申高通胀的暂时性,美指下跌。基本面,加工费整体上行,表明矿端供给恢复,消费淡季,库存维持大幅去化,主因供应整体偏紧,进口偏少。若进口窗口打开,在消费偏弱的情况下,很快形成累库压力。海外整体经济恢复趋势,支撑铜价。预计区间震荡。

【铝现货】

五矿期货-铝研报精选:

各地重新显现限电的苗头,其中云南错峰恐使得6月云南复产的预期再次被扭转,从供需缺口的角度看,供应缺口缩小的速度恐再度放缓。但需要留意的在于,限电不仅对供应端影响,下游加工同样回落,特别是河南省。因此,并不能完全理解为利多。但迟迟未见的累库使得铝价难以回落,进口亏损重新缩小。在7月中旬开始对于Q3布局仍有合理性。从区间波动转为震荡往上。

【镍现货】

大越期货-镍研报精选:

基本面还是偏强。传闻不锈钢会跟随黑色系限产。镍矿供需格局偏紧不变,三季度又是下游备货,强势运行暂不改,对成本支撑强劲。镍生铁价格坚挺,印尼疫情影响新产能投产进度,回流可能堪忧,对镍板需求或有一定提震。不锈钢淡季不淡继续表现强势,库存本周有小幅回升,但300系持续下降,期货主力价格屡创新高,拉升镍价。

新能源产业链上,新能源汽车销量创月新高,三元电池对比5月情况也有所改善,新能源近期股市的热炒,对镍价也有一定推升作用。电解镍上,甘肃地区可能会再有检修,影响千吨供应,镍豆经济优势继续,升水居高不下,对镍价支撑强劲。但从长线来看,还是10月高冰镍,四季度不锈钢供应或过剩、三元电池增长幅度并不高这三个问题仍限制了镍价高度。

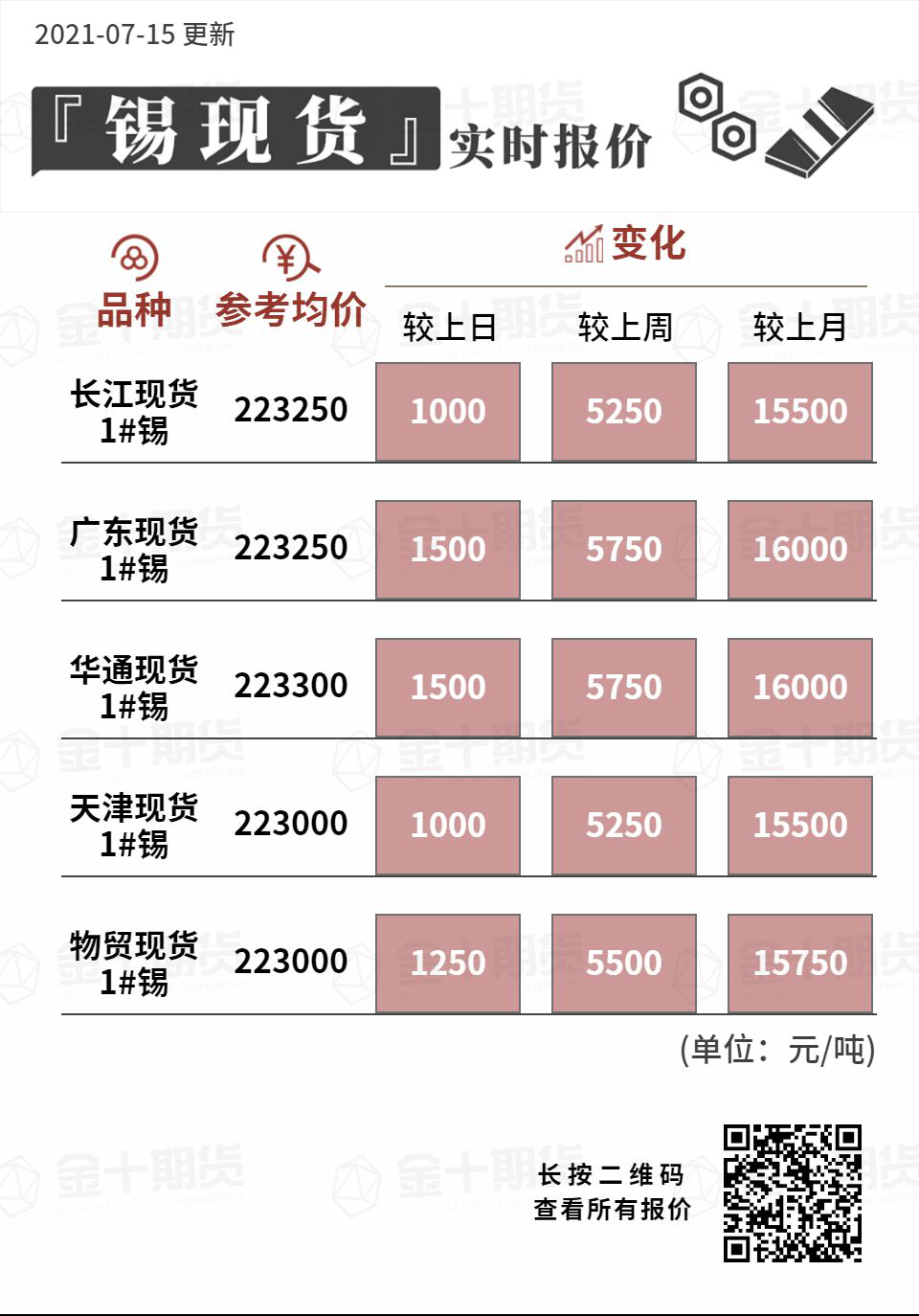

【锡现货】

东海期货-锡研报精选:

虽然国内进入6月产量环比增加,但由于出口窗口打开,国内出口量增加,加之国内消费较好,锡锭库存继续走低。云南迎来雨季,当地限电措施逐步退出,冶炼厂开工陆续恢复正常。国内现货供应依然偏紧,升贴水保持坚挺。来到历史高位后,谨防高位回调的风险。

【锌现货】

五矿期货-锌研报精选:

LME库存减少450吨,至24.9万吨;我的有色网报周一国内社库较上周四大幅增加0.94万吨,至11.86万吨,现货市场贸易商积极出货,下游逢低多采,现货升水暂时企稳,其中沪市升水维持180-200元/吨,广东地区升水收至80-100元/吨,天津贴水维持20-30元/吨。

基本面云南再次限电,部分锌冶炼企业已收到通知,此次错峰用电对产量影响或小于5月那次,且整体宏观面及市场对锌矿的预期较5月也有所不同,在限电政策后续没有进一步扩大的情况下,其对锌价的提振或有限。

【铅现货】

弘业期货-铅研报精选:

隔夜伦铅小幅高开后小跌。沪铅晚间低开后反弹收小阳线。供应端对市场的压力较大,目前云南限电,河南限煤,但是对前整体供应端影响较小,后期关注限电的进一步影响。电解铅市场贴水幅度企稳,但成交并未有改善。下游电池需求并未有明显改善,但部分蓄电池产品价格上调,旺季可期。铅价供应过剩下,短期弱势震荡,但下方空间有限。