- 小

- 中

- 大

- 超大

事件

北京时间9月19日凌晨02:00,美联储召开议息会议,下调联邦基金目标利率区间50bp至4.75%-5.00%,正式宣告了新一轮降息周期的开启同时,本次降息也是四年来美联储首次降息,会议纪要显示年内还会进一步降息50个基点。

点评

会议之前,市场对于美联储9月的交易早已达成共识,关键分歧在于降息幅度是25bp还是50bp,FOMC议息会议降息50bp的结果虽略超一些分析师的预期,不过近日海外市场已经在更多计价降息50bp,因此昨夜外盘的反应虽然颠簸剧烈,但并未表现出恐慌,美股与黄金均是先涨后跌,美债利率震荡上扬,美元则是先抑后扬大幅拉涨。从今早亚太股市的开盘来看,日韩股市双双高开,但随后走势分化,日经坚挺,韩国股市跳水走低,显然市场更多朝着中性利好的方向解读,但明显存在矛盾分歧。

1、如何理解美联储本次的降息50bp?

首先,为什么降息50bp? 从主流的分析观点来看,市场将本次降息定义为“预防式降息”,降息50bp幅度不小略超市场预期,但一方面是为了弥补7月就应该降息的迟到与缺口,另一方面更多的还是强调美联储对于就业数据的敏感与关注。这一点,从美联储主席鲍威尔在回答记者的问题上的表述是一致的,他特别强调降息50bp是为了“前置降息”,即所谓的预防式降息。

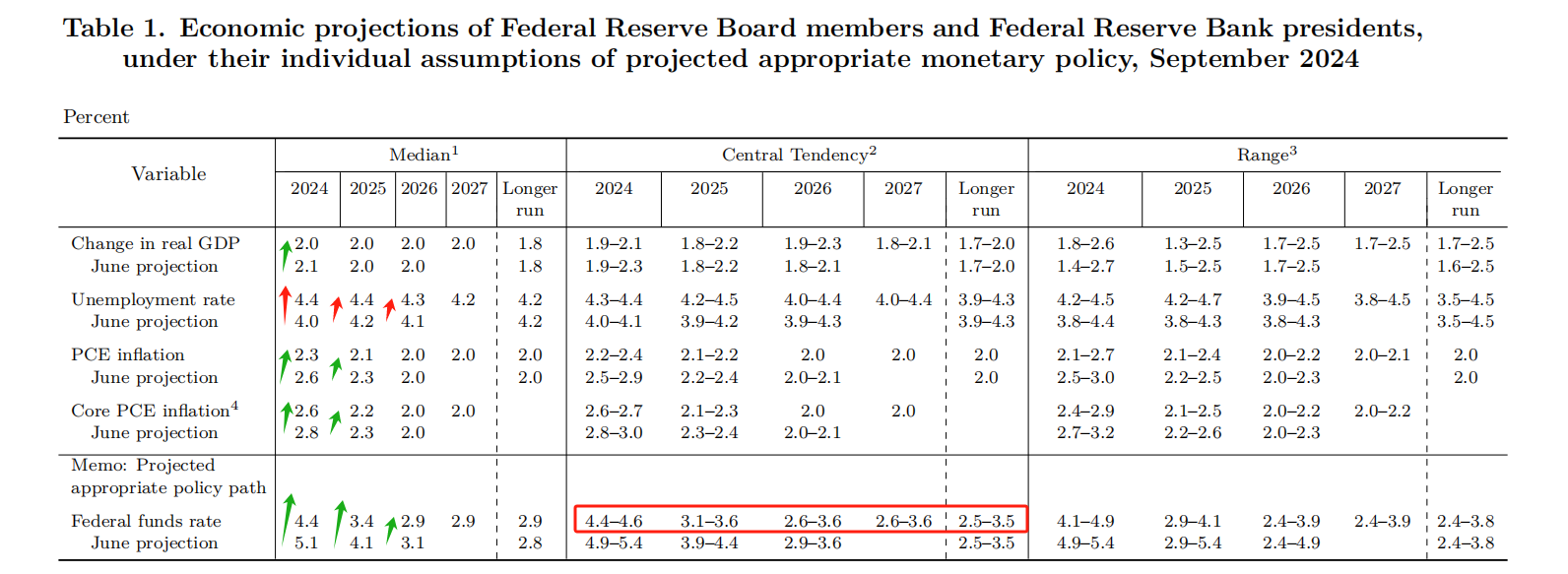

其次,降息50bp是否意味着衰退?很明显,目前来看答案是否定的,正如鲍威尔所一直强调的,希望市场多加关注SEP,以此传达出当前美联储官员们对于美国经济的看法。从新发布的SEP(Summary of Economic Projections)可以看出,相对于6月份,美联储在9月的SEP中,小幅下调了2024年的GDP增速(从2.1%调降到2%)和2024年的通胀(PCE从2.6%调降到2.3%,核心PCE从2.8%调降到2.6%)预测,上调2024年失业率(从4%调升到4.4%)预期,并大幅调降了2024年末的利率水平(从5.1%调降到4.4%)),降息进程将会持续到2026年,预估本轮降息终点在2.6-3.6%,降息幅度在2.5%左右,长期利率水平在2.5-3%。总的来看,美联储官员认为美国经济增长依旧强劲,通胀未来将进一步下行,失业率有上行风险,这是本次降息的原因,也将是今后美联储政策选择的重要关注指标。以预期中位值计算,联储官员预计,在9月降息后,今年还将合计降息50个基点,也就是可能两次25个基点的降息,意味着今年内将合计降息100个基点。

数据来源:美联储,冠通研究

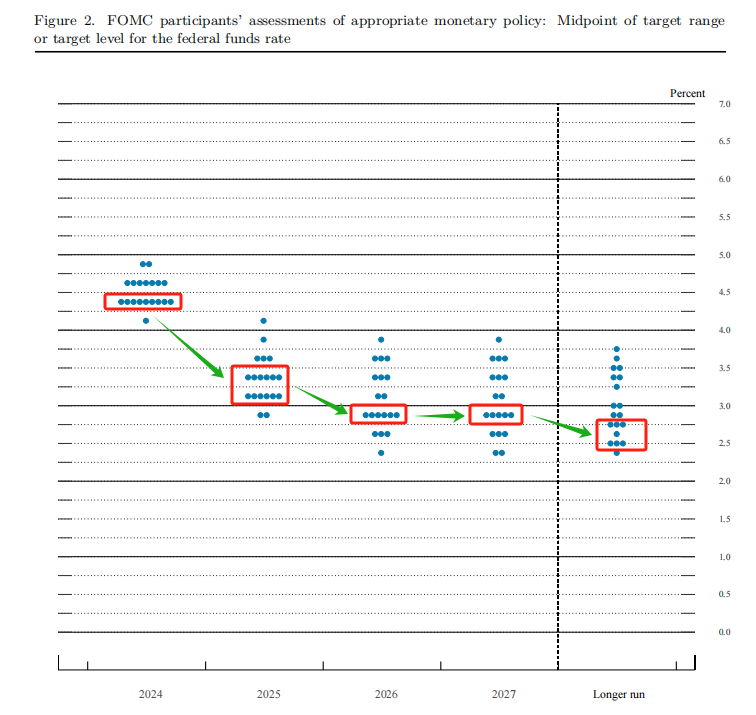

从SEP中的点阵图可以看出,在19名提供预测的官员中,本次全体均预计利率低于5.0%。此外,本次只有两人预计利率在4.75%至5.0%,有7人预计利率在4.5%至4.75%,有9人预计利率将在4.25%至4.5%,有一人甚至预计利率会低于4.5%,在4.0%至4.25%。值得注意的是,FOMC利率决定自2005年9月以来首次出现反对票--米歇尔·W·鲍曼,她倾向于在本次会议上降息25个基点,隐含着美联储内部对于当前的经济形势看法也是存在着分歧的。

数据来源:美联储,冠通研究

2、历史上的降息周期有何特征?

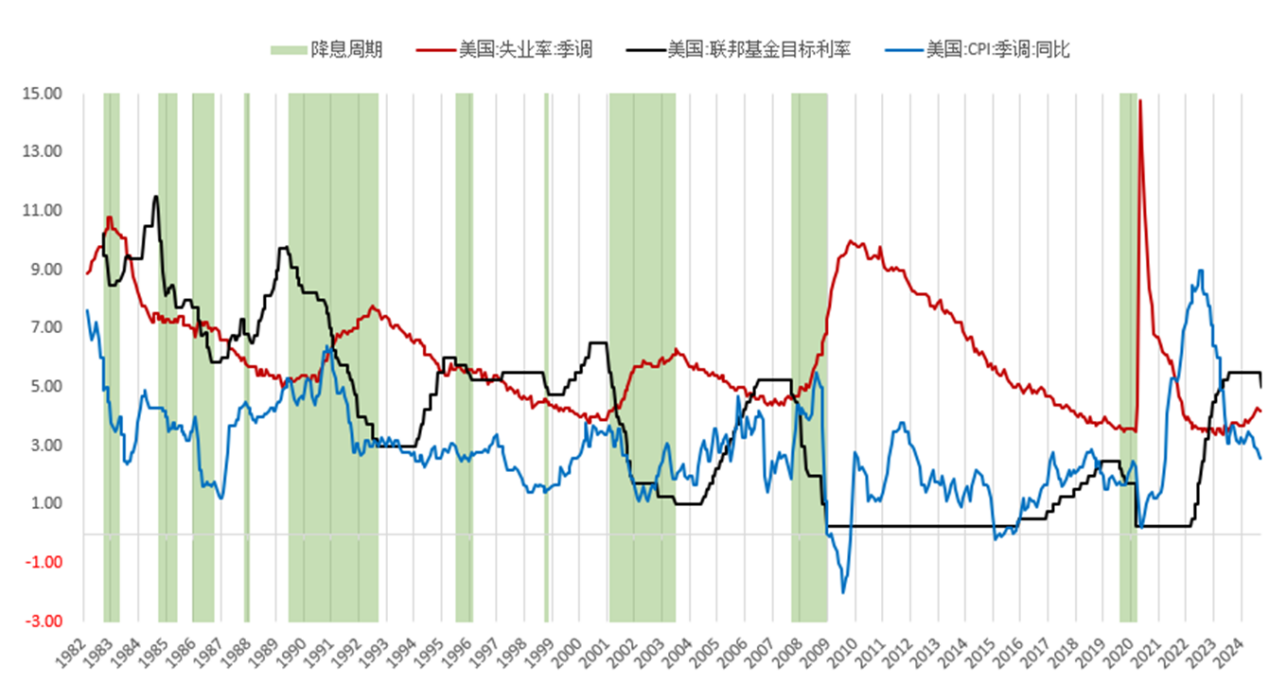

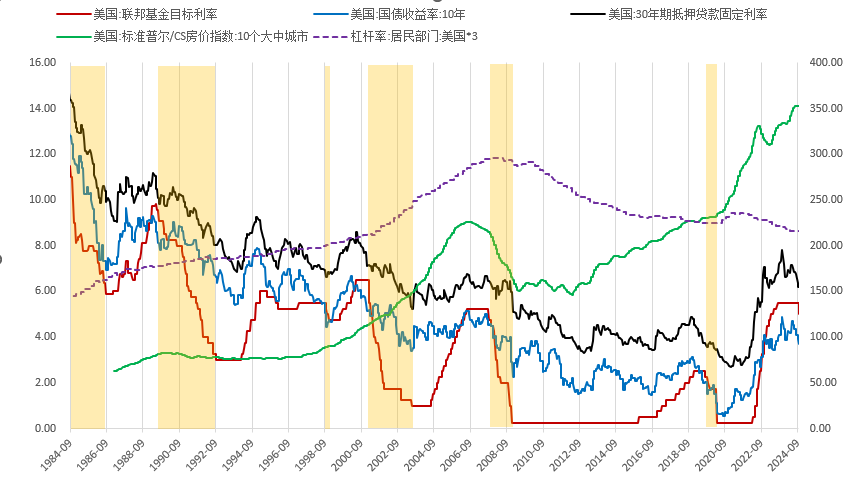

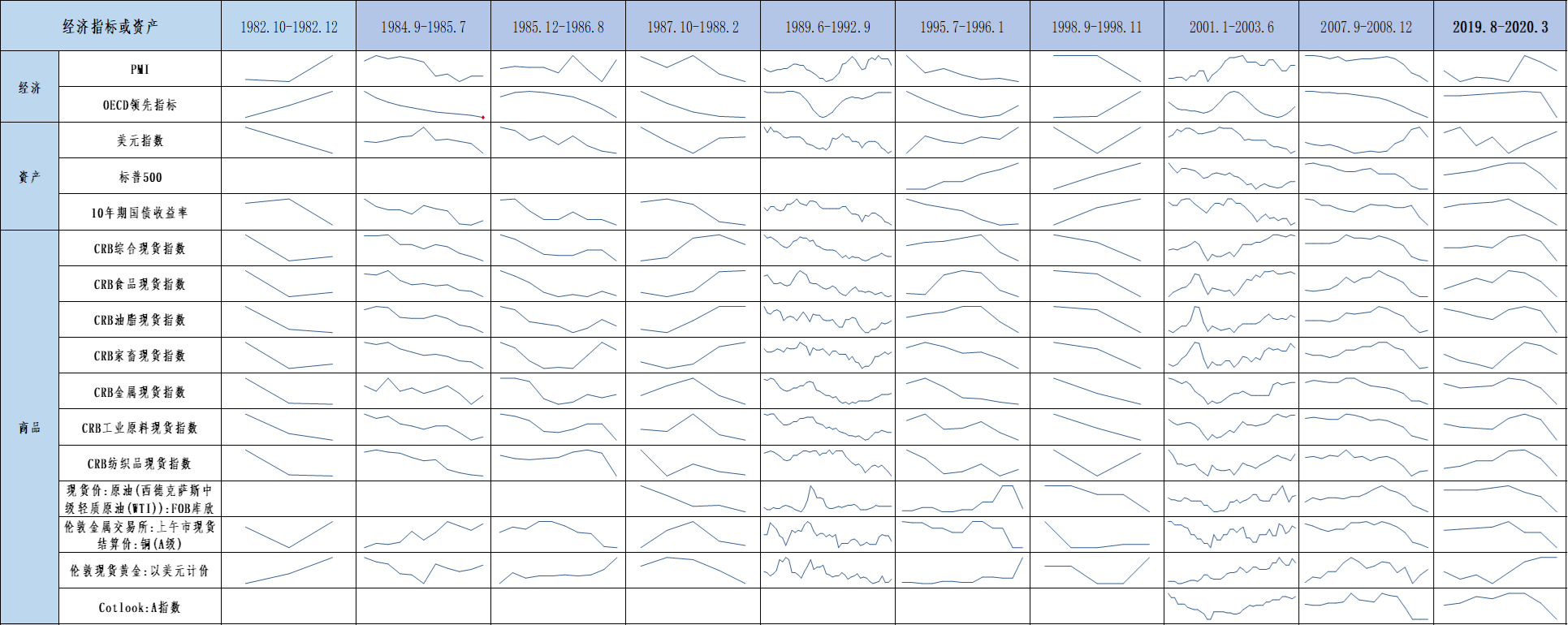

自1982年以来,美联储经历了多轮“降息周期”,降息背景不同,降息周期的长度各异。当前美国基准利率与通胀水平,均处于2000年以来的相对高位,失业率则呈现出从历史低位,不断向上攀升的趋势。从开启降息的时点来看,往往在降息前伴随着CPI的从高位跌落,亦或是失业率的高企或连续攀升。尤其是进入到2000年以后,失业率从低位的走高成为美联储开启降息的重要导火索,恰如当前的情景。从降息周期的长度来看,与美国经济的状况高度相关,最为重要的还是失业率指标,降息过程中,因为政策效应的滞后性, 一般呈现出降息与失业率的攀升同时发生,直到失业率开始拐头下行,降息停止,失业率重新走高,降息继续,直到失业率实质性拐头下行,又或者是降息到0。

数据来源:Wind冠通研究

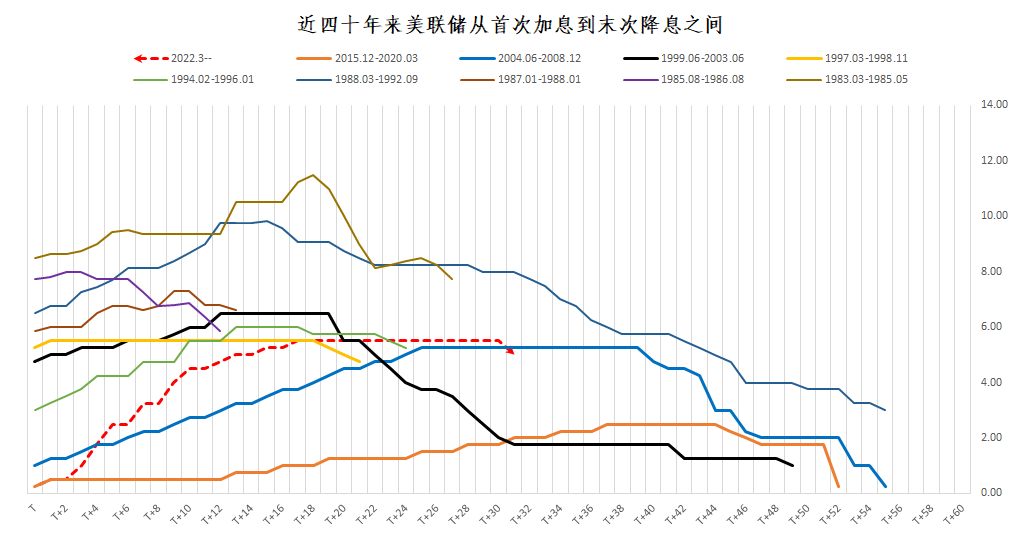

3、即将开启的新一轮降息与历史相比有何异同?

本轮降息与历史几轮降息周期相比,具有如下特征。

1)起点更高--当前基准利率水平处于2000年以来的相对高位;

2)高压更久--High for long维持在高利率的时长史上少有;

3)空间更大--可降息的空间非常大;

4)掣肘仍存--美国的通胀水平仍在相对高位,降息速度过快或幅度更大的话,可能令CPI重拾涨势,继而令美联储陷入解决滞胀的困境;

5)美元弱化--美元在全球的影响力日益削弱,政治对美联储的干扰有所加大。

数据来源:Wind冠通研究

4、即将开启的新一轮降息与什么时候最像?

数据来源:Wind冠通研究

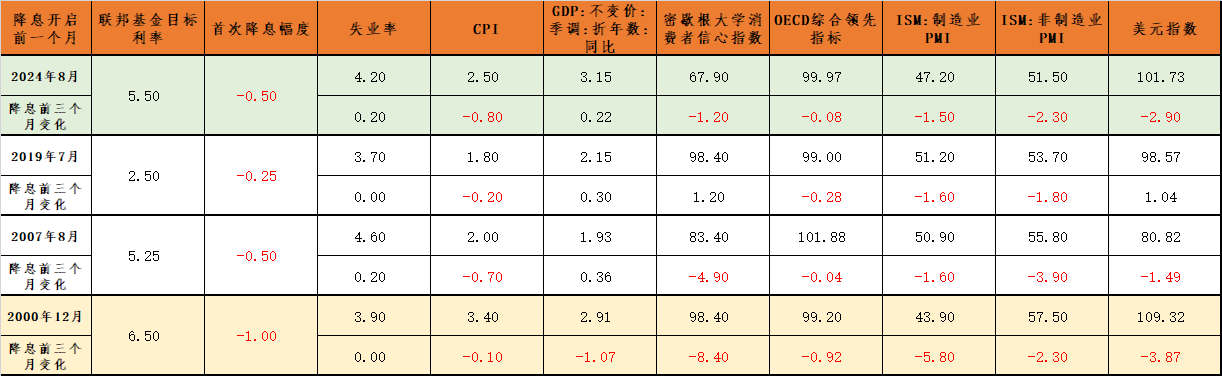

纵然历史上美国有多轮“降息周期”,综合各项经济指标的绝对数值和降息前三个月的变化来看,2000年与当下的经济状况更为相似。降息周期开启前的加息与高利率时期,美联储均是出于降通胀的目的。在CPI出现明显的下降之后,伴随着高利率对经济的伤害,OECD领先指标跌破100转弱,消费者信心下降,经济景气度低迷,制造业与服务业景气度劈叉,经济增长承压,失业率的连续攀升,让美联储货币政策的关注焦点转向就业问题,继而步入一轮降息周期。

从指标的绝对数值来看,当前与2000年相比:GDP增速更强、OECD领先指标更优、制造业PMI稍高,通胀略低;失业率更高,消费者信心更弱,服务业景气度偏低,美元指数更小,联邦基准利率水平更低。

数据来源:Wind冠通研究

5、新一轮降息周期开启后,对投资有何启示?

预期先行,“降息周期”中的美债利率的下行往往早于首次降息之前,且在降息初期往往与基准利率联袂下挫,但会伴随着降息对经济利好的效应之下,降息的后半程会出现美债利率触底回升的现象。美元在“降息周期”中走势大体与美债利率相似,只是二者的节奏略有差异。当下,美债利率与美元已然高位拐头转跌,美债利率所处绝对位置与2008年降息周期开启前大体相当,美元指数逼近100,与2020年降息周期开启前相近。

数据来源:Wind冠通研究

2000年以来,“降息周期”中的美股基本都会出现大幅下跌,多数情况下首次降息,往往会发生在一轮美股行情的见顶回落过程中,大抵是美股的下挫是刺激美联储开启降息周期的导火索。降息的过程中,总是会伴随着美股的快速或大幅回落,而降息的停止则总是出现在美股的止跌回升之际。当下,美股有见顶迹象,衰退交易之下,标普500与纳斯达克双双高位回落,纳斯回调幅度更大。

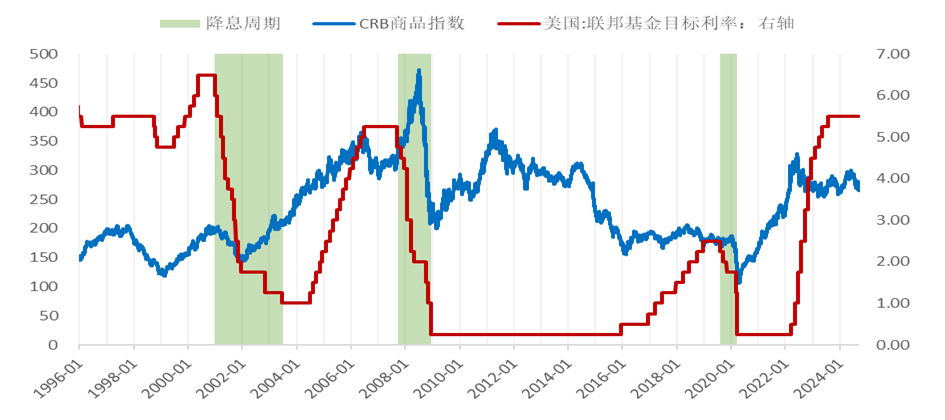

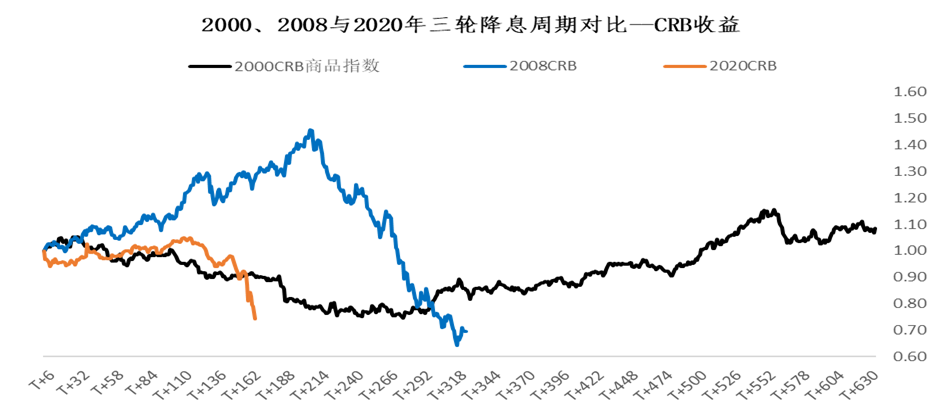

“降息周期”中的大宗商品走势略有不同,相似之处在于降息过程中往往会出现大宗商品的见顶回落,只是见顶的时机有所不同,有时在开启降息之际,有时出现在降息中后程。此外,降息结束前普遍会出现大宗商品的触底回升。

数据来源:Wind冠通研究

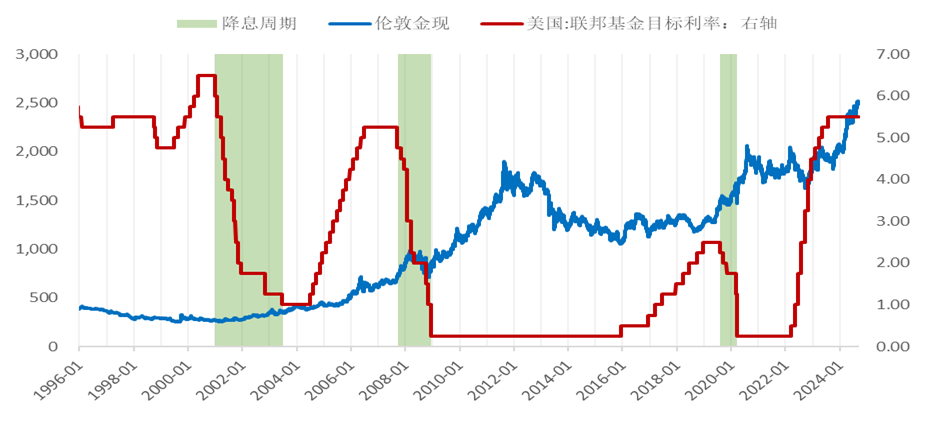

黄金在“降息周期”中显得韧性十足,更多表现出受益于降息,进而虽然过程中有所波动,但穿越降息周期后整体收涨。

数据来源:Wind冠通研究

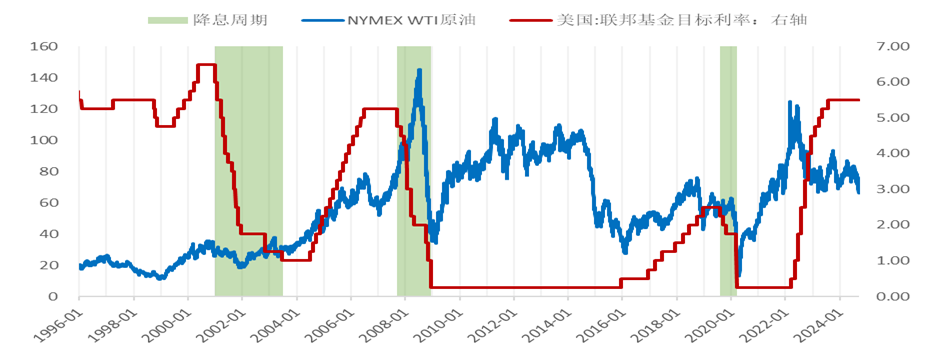

原油在“降息周期”中剧烈波动明显承压,降息周期中所伴随的经济衰退带来的需求疲弱,拖累油价快速下行或是创出多年来的低位价格。

数据来源:Wind冠通研究

当下,大宗商品承压下行,黄金屡创新高,原油则挑战近年低点。

数据来源:Wind冠通研究

总的来说,当前市场对于美联储降息50bp的看法,充满了矛盾与分歧,并且尚未出现明确的方向,这也是某个重大宏观事件发生之后,市场对于资产价格的扰动和现实经济的影响存在不同的看法使然。个人认为,表面上看,海外市场对于此事偏正向反应,国内则更加朝着“衰退”方向解读,股市更为积极,商品显得承压。对于后市,仍需关注几个问题,一个是下个月美国的就业数据,另一个就是国内政策端对于美联储降息的“回应”,这样决定着资产波动的方向与幅度。

分析师:

王静,执业资格证号 F0235424/Z0000771。

本报告发布机构:冠通期货股份有限公司(已获中国证监会许可的期货交易咨询业务资格)

免责声明:

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述品种买卖的出价或征价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告仅向特定客户传送,版权归冠通期货所有。未经我公司书面许可,任何机构和个人均不得以任何形式翻版,复制,引用或转载。如引用、转载、刊发,须注明出处为冠通期货股份有限公司。