- 小

- 中

- 大

- 超大

本文来源于沧海一土狗

引子

近期美国十年国债收益率大幅上行,突破了1.5%的关键点位。

之所以市场迎来了美债的抛售潮,是因为美国政府即将在十月份触及28.4万亿美元的债务上限,但美国两党仍然在关于债务上限的事情上扯皮,财政部长耶伦不得不出来提示风险:

美国可能在10月18日前触及债务上限,联邦政府可能在10月出现债务违约,很可能给金融市场带来危机。

于是,美国债券市场大跌,十年国债收益率迅速攀升。

这次动荡不仅仅局限在债券市场,权益市场也迎来了一波十分剧烈的调整。

既然问题出在债市,那么,为什么权益市场也跟着调整呢?

关于这个问题,有一个十分流行的解释,根据自由现金流贴现模型,无风险利率出现在股票估值模型的分子之中,所以,无风险利率的上升会导致股票价格的下降。这个解释十分经典。

但是,这个解释有两个隐含假设:

1、所有的人的信念都是一致的,且据此操作;

2、股票和债券的地位是不对等的,债券收益率是外生变量,股票价格是内生变量。

有关第一个假设——超凡函数的假设——我们已经讨论过多次,这里就不赘述了。这一次我们主要从第二个假设切入,研究美债收益率飙升和股价波动的关系,顺便再分析一下taper对资本市场的影响。

基于第二个假设的解释路径,很容易让我们陷入循环论证的麻烦,因为有些时候我们还有“股票价格上涨——风险偏好上升——导致债券收益率上升”这样的论证。也就是说,一种情况下“债券是因,股票是果”,另一种情况下“股票是因,债券是果”。这样反复切换,很容易把自己整懵。

所以,最好的办法还是抛弃掉第二个假设:把股票和债券放在同等的地位上。投资者对股票和债券进行选择,在一种情况下,投资者更偏好股票;另一种情况下,更偏好债券。通过这种方式,我们就绕开了循环论证的麻烦,真正的解释变量变成了外界环境。

资产环境适应模型

一旦把讨论引向适应性的视角,我们的关注点就转向资产性质和环境特征之间的对偶性。

这种对偶性是普遍存在的,鲨鱼是海洋中的霸主,如果它搁浅到沙滩上,也只能变成鱼干;老虎是丛林中的捕食者,但把它放到海洋环境中只能等死。

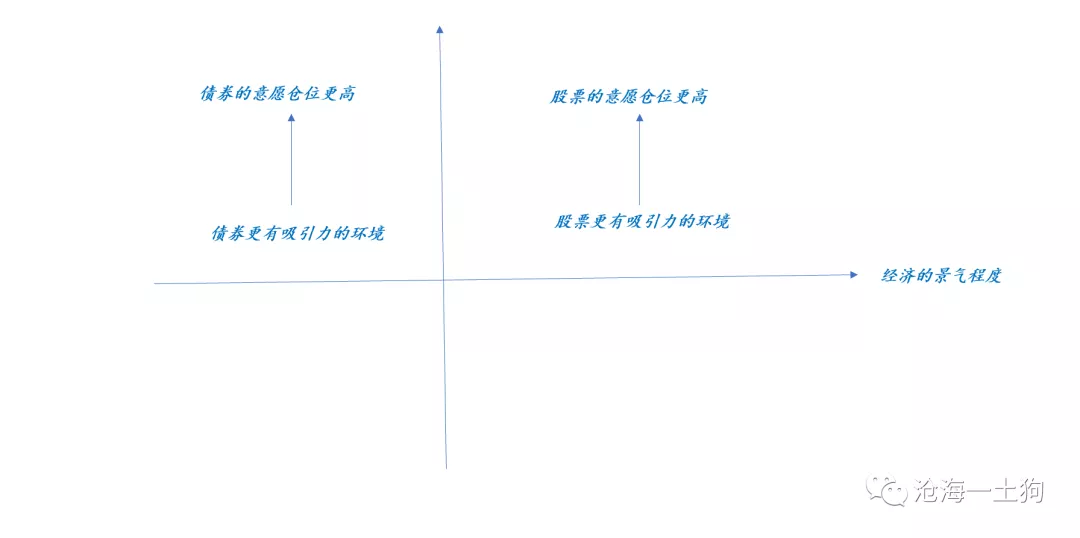

债券,尤其是国债,它的特质在于fixed incom,它未来的现金流是给定的(景气中性的,即未来的现金流跟经济的景气程度无关),所以,它的价格取决于机会成本,如果其他资产没有吸引力,那么,他就有吸引力;反之,他就会被抛售。

股票,尤其是价值股(某些成长股实质上也是景气中性的,接近于长债),它的特质在于其未来的现金流是变动的,它的价格既取决于其自身,也取决于其机会成本,但前者的权重更大。

所以,按照未来现金流和经济景气程度的相关性,我们可以对不同资产做出一个大致的划分,债券的现金流是独立于经济景气程度的,股票的现金流和经济景气程度有很强的相关性。

确认好资产特质之后,对偶地,我们就能确认其所适应的环境。债券和股票所适应的环境十分不同:前者适应低景气的环境,后者适应高景气的环境。具体如下图所示。

在不同的环境下,投资者用脚投票,最终,债券和股票持仓比率是不同的,价格也是不同的(需要注意的是,股票和债券的价格同时被环境决定)。

现在我们讨论的环境还很单一,只有两种环境和两种资产,似乎是“股债跷跷板”的另外一种繁琐的表达形式,我们还感受不到这种表达形式的好处。

资产和环境的拓展

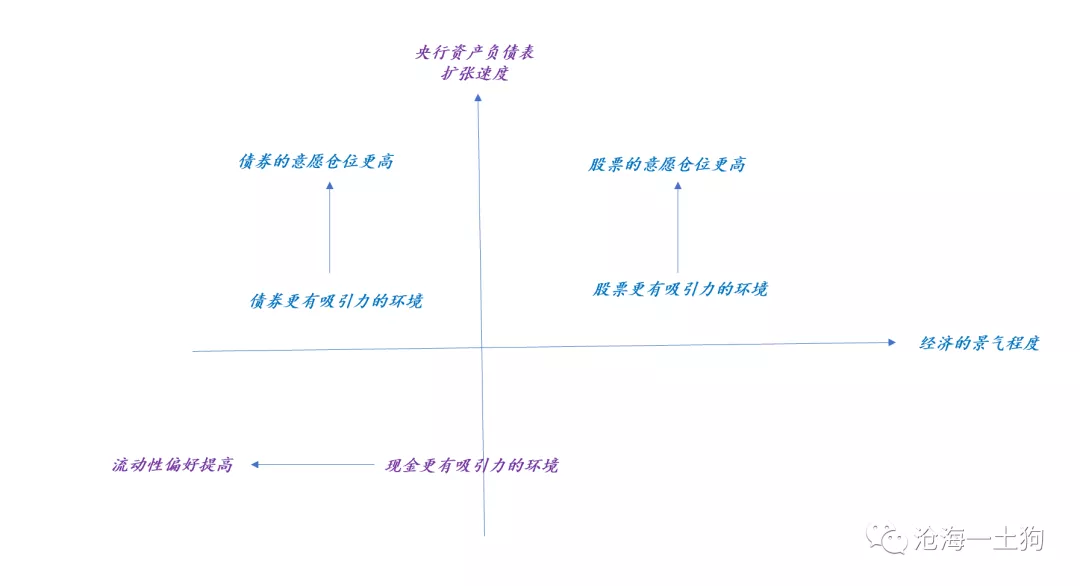

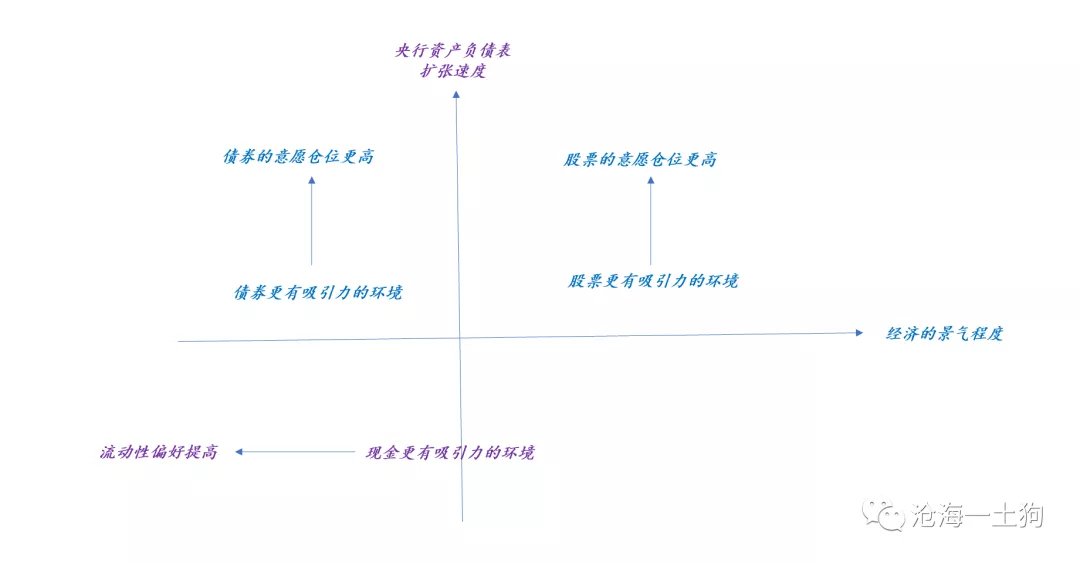

下面我们做一个拓展,增加一个环境变量:央行的资产负债表扩张速度,对偶地,增加一类资产:现金。

经过这个拓展,资产池变得更加复杂,包括现金、股票和债券三类资产;投资者所面临的的环境也更复杂,包括经济景气度和资产负债表扩张速度两个维度。

不难发现,新框架下有一个新的偏好顺序:当资产负债表扩张速度快的时候,现金的价值很低,因此,投资者会维持很低的流动性偏好;反之,当资产负债表扩张速度慢,甚至收缩的时候,现金的价值提高,投资者会抬升自身的流动性偏好。

假设股票加债券的总市值为P(不考虑量变化的问题),系统内现金规模为L,流动性偏好为i,于是有公式:

P=L / i

也就是说,当美联储放缓购债速度,股票和债券的价格也会受到一定的影响,现金的相对价值提升,系统的流动性偏好i上升,股票和债券的价格都要下跌。

但是,这个作用并不是特别强烈,因为L毕竟是在增加的。

当美联储收缩资产负债表的时候,股票和债券的价格会大幅度下跌,这是因为,一方面流动性偏好i剧烈上升,另一方面L大幅下降。

所以,taper和加息完全两码事情,二者对资本市场的影响不可同日而语。

事实上,自2008年金融危机以来全球处于一个十分诡异的状态,各国央行一直保持一个比较高的扩表状态,这跟以前很不一样。以前,央行的资产负债表是有扩张有收缩的,在收缩期现金是有投资价值的。

系统环境发生重大变化之后,投资者也作出了适时的调整,做空现金的策略变得很流行。

所以,达里奥讲这句话并不是因为狂得没边了,说现金是垃圾,而是因为他敏锐地发现了大环境的一个重要变化。如果各国央行一直保持高速度扩表,现金的确是垃圾。有关这一话题,在《通货膨胀下的生存策略》一文中,有比较详细的论述。

国别维度的拓展

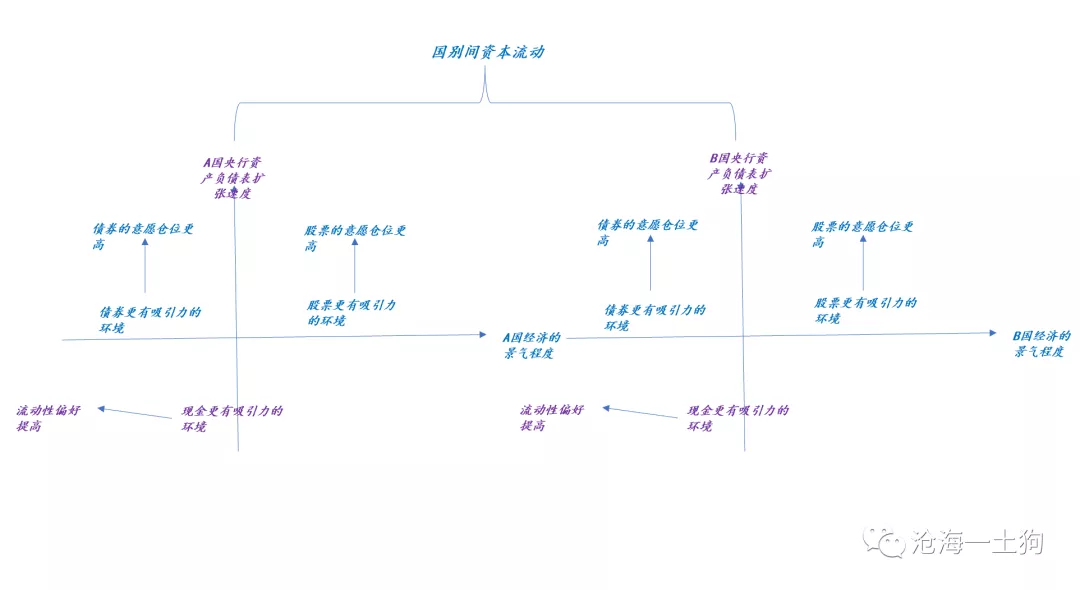

资产环境适应模型有很强的拓展性,我们可以继续对偶地增加环境和资产,下面我们增加国别:A国和B国。

这样资产类别变成了六类,A国的股票、债券和现金,B国的股票、债券和现金。环境维度变成了三维:经济景气度、资产负债表扩张速度和国别。整个系统的复杂度急剧上升。

根据模型,当A国经济景气度上升或A国央行放缓资产负债表扩张速度,均会导致A国汇率上升。但是,从A国股票价格的视角去看,二者会有不同的走势。

虽然汇率都升值了,但前者会导致A国股票价格上涨,后者则会导致A国股票价格下跌。

在三维环境+六类资产的框架下,我就很容易发现“用一种资产价格变动解释另一种资产价格变动”的局限之处了。这种解释思路很容易陷入死胡同:在一种情况下,a解释b是对的;另一种情况下,a解释b又不对了。

真正重要的是环境,环境变了,投资者会调整仓位适应环境,价格变动是一个被动结果。

我们经常会听到这样的报道:美元指数大涨导致blabla。这种解释真的很不靠谱,错误地把结果当成原因,记得下次对它们说不。

叙述的一致性

写到这里,我想到了一个小故事——盲人摸象。

几个盲人摸到一头大象的不同部位,摸到大象腿的盲人说,大象像一根柱子;摸到大象鼻子的盲人说,大象像一条蟒蛇;摸到大象耳朵的人说,大象像一把扇子;摸到大象身体的人说,大象像一堵墙;摸到大象尾巴的人说,大象像一条绳子。

老师上课的时候会告诉我们,这个成语讲了一个道理:认识事物要从多个角度、全方位地考察。当只听到或看到事情的一部分时,不要自作聪明的胡乱猜测,只有对事物全面的了解,才能得出正确的结论。

虽然我们都认同这个道理,也会去嘲笑这几位盲人的片面。但是,我们自己何尝不是盲人呢?一遍又一遍地去研究那个根本没见过的大象。

对于金融从业者来说,更是如此,经济、金融是一个复杂系统,我们每个人都无法认知他的全貌。

但我们每个人都认为自己认知了,并因此吵得不可开交。

这个局面也是盲人摸象。我们一遍又一遍地利用这些破碎的规律绕啊绕,吵啊吵,没个尽头。

难道我们注定要陷入这个诅咒里么?

其实,这个故事是有解的,它需要五个盲人凑一块,把他们的描述拼接起来,形成一个一致性叙述。

对,是要有一个叙述结构的。

上课的时候,老师只会要求我们全面地去罗列1、2、3、4、5,并没有讨论结构的问题。

在资本市场里,我单纯地知道“市场有时候走均值回归,有时候走马太效应”是没有意义的,我们需要知道“什么时候市场走均值回归,什么时候走马太效应”,我们需要掌握某种结构。

这个世界是有结构的。

所以,我们需要一种有延展性的语言,可以在保持一致性的前提下做递归,来胜任叙述的任务。

不加修饰的自然语言是无法胜任这个任务的,因为这种语言是破碎的。不幸的是,我们的金融史是拿自然语言写的,所以,我们的感觉往往是,知道很多道理,但依然不知道怎么用。

被自然语言切割过的世界,要比真实世界荒诞、光怪陆离和充满矛盾。大家嘴里的世界比现实世界要乱一百倍。

所以,找一个框架对现实世界做一致性叙述,比什么都重要,只有这样,我们才有可能积累真正的经验。

警惕延展性的诅咒

正如前文所说,虽然现实世界远比“资产环境适应模型”要复杂得多,但这个模型有极其强悍的延展性。我们只要加入更多的环境变量,继续拓展资产类别,不断地做套娃,模型就可以覆盖现实的复杂性。

这甚至会给我们一种错觉,我们似乎可以拿一个参数足够多的模型去预测。

我的经验是,这很危险。

这个模型合理的使用方法是做一致性叙述,积累有价值的经验;而不是去盲目添加参数,追求预测得准。

除了叙述和预测的路线选择之外,我们还应该清醒地认识到主次矛盾的问题。滥用延展性会混淆主次矛盾,最终酿成一场灾难——我们刻画得越精细,越无所适从,抓不到重点。

本来我们被世界关在一个各种矛盾混杂的笼子里,现在我们又亲手为自己编织了一个笼子。

我们还是需要记住“地图”这个比喻:我们需要的是一种有用的抽象,而非一张一比一精确刻画的地图。

所以,对于这个模型而言,把环境变量拓展到三维,资产拓展到六类就是极限了。我们还需要具体问题具体分析,去抓一个现象的主要矛盾。

结束语

虽然沉迷预测不好,但一篇文章写到最后还是得做出预测,毕竟预测是模型的主要价值之一。

根据三维环境+六类资产的框架,美联储年底之前taper的预期会造成三个效果:

1、美元升值;

2、债券收益率中枢上行;

3、美股高位盘整;

由于美元是全球货币,这种效应会被其他国家的资本市场分担,尤其是发达国家市场。

所以,表现最明显的会是美元的走强,美元指数的攀升。

当然,现金的相对价值会因为taper有所上升,导致流动性偏好有所提高,但总体是比较温和的。所以,真的没必要把taper等同于加息。

此外,加息的确是最惨的,那代表系统缩表,现金的价值急剧上升,无论股票还是债券的价格都要跌一波。但是,现在讨论加息真的还太远。

所以,真心没有必要慌得一比。

相对于taper,美国债务上限的问题是更小的问题,他的传导链条是,债务上限问题——不确定性提高——流动性偏好短暂提高,也就是说,不确定性又让不少人想拿现金等问题得到解决,因此,系统表现出流动性偏好暂时增加,股票和债券都跌一下。

事实上,这个操作和我们国庆假期前卖出高估值股票置换低估值股票或持有现金是一样的,我们仅仅想以舒服的仓位结构度过这个长假,他们也一样。等假期结束,我们仍然会按照原来的计划操作,他们也是一样,等债务上限问题靴子落地,其影响会消退。

综上所述,taper造成的流动性偏好变化会是长期变化,但债务上限问题造成的变化只是短期变化。

所以,大家也没必要为这两个问题慌张焦虑,前者还有一段时间,消化时间够长,且烈度有限;后者只是个短期问题;还是安心休假吧。当然,如果你信媒体四处散播的盲人摸象式的言论,我也没什么办法。