- 小

- 中

- 大

- 超大

【今日期市盘面概况】

重要板块

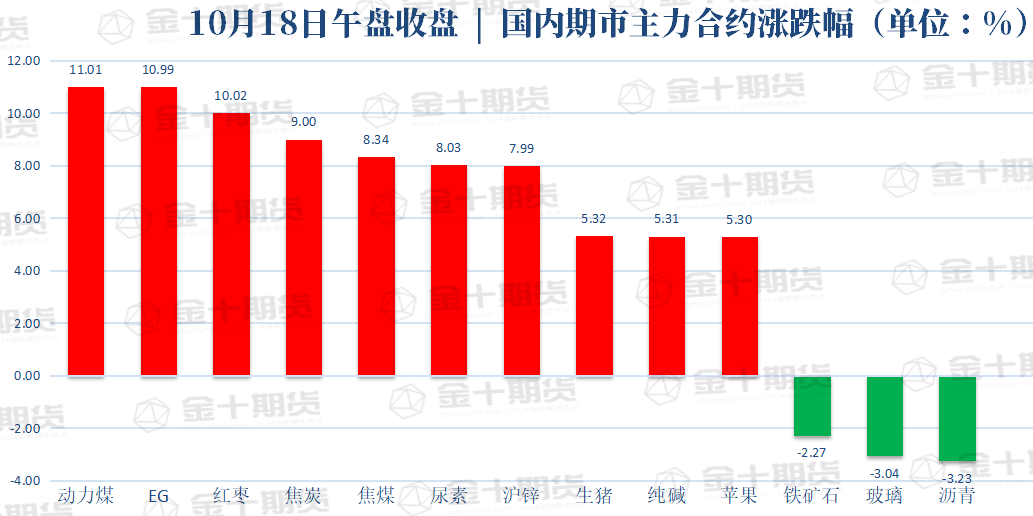

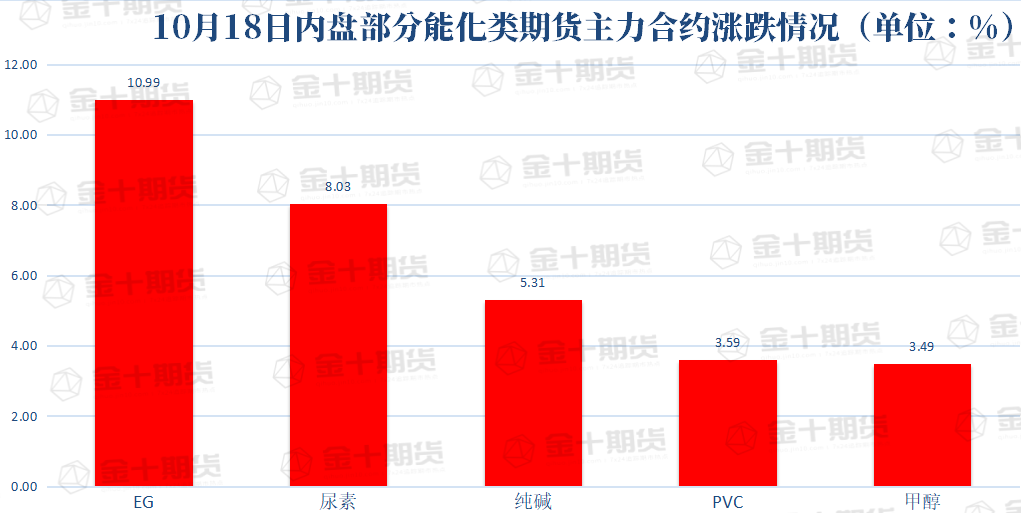

今日盘面涨多跌少,煤炭板块大涨,其中动力煤和焦炭主力合约触及涨停。能化板块中,乙二醇主力合约日涨幅最高,为10.99%,收于7432元/吨;尿素主力合约高开高走,触及涨停,收于3230元/吨;纯碱主力合约日内维持震荡上行,收涨5.31%;PVC和甲醇主力合约日内维持大幅震荡态势,最终分别上涨3.59%和3.49%。

重要消息

【重要品种】

动力煤:库存回落,盘内触及涨停!

截止10月14日全国72家电厂样本区域存煤总计715.6万吨,日耗49.5万吨,可用天数14.5天。下游电厂日耗有所增加,港口库存位于同期低位,坑口与港口价格连续上涨。大越期货认为:

①主产地保供政策不断加码,核增产能煤矿产量有所增加,市场运输受限,主产区保供效果无法顺利传导至下游。

②10月4日至28日,大秦铁路进行为期25天的秋检,大秦线发运量维持低位,北方港口库存再次回落。电厂补库进程难以加速。

③近期全国气温迅速下降,北方供暖临近,市场仍维持供不应求格局,现货仍维持上涨,基差高位,避免盲目做空。

乙二醇:成本端支撑乙二醇偏强运行

浙江一套50万吨/年的MEG装置计划于11月上旬停车检修。山东一套50万吨/年的合成气制乙二醇装置近日停车,重启时间待定。兴证期货认为:

①基本面来看,MEG供应端,国MEG装置负荷环比提升2.8个百分点至63.01%,其中煤制装置开工0.69个百分点至41.52%,整体装置负荷仍处于低位,加之部分新增产能投放延迟,供应端短期回升仍有限。

②需求端,上周聚酯负荷81.2%,维持81%附近,聚酯负荷较为平稳,不过江浙织机受限电影响,开工环比下降6个百分点至60%。坯布库存持续下降,呈现被动去库。

③综合而言,MEG方面,虽然国内装置负荷有所提升,但仍处于低位,以及国内港口库存仍绝对低位,基差偏强,成本端煤价、原油、天然气偏强,仍支撑乙二醇偏强运行,不过短期波动加剧,谨慎对待。

红枣:低开高走,盘内触及涨停!

阿克苏地区行情暂稳运行,陈枣剩货有限,重点关注新季红枣,据悉部分地区已有少量下树,价格普遍较去年高,但目前水分较大,客商采购积极性一般,少量成交。新季灰枣目前出价较少,统货价格参考4.00-5.00 元/公斤左右,根据品质不同,价格不同。南华期货认为:

①红枣主力合约2201合约在上周价格持续下跌。客商普遍对新季红枣不看好,采购积极性欠佳,观望为主,双方难以达成合作意向。今年主流减产幅度在25%左右,近年来陈枣库存压力渐增,供过于求的局面已深入人心,短时难以改变,新产季价格或出现延续高开低走的态势。

②新枣下树前陈枣价格或稳中小幅上探。目前价格是20/21年度红枣价格,投资者注意控制风险,保持理性投资。期货方面,短期建议主力合约反弹做空操作为宜。