- 小

- 中

- 大

- 超大

一、合约的价格区间体系

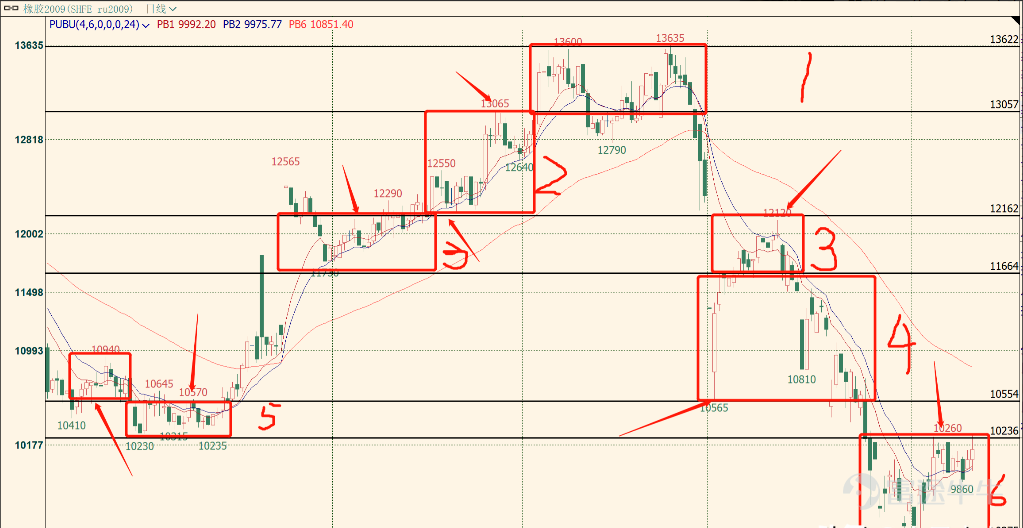

随便打开一个合约,这是橡胶的合约,图中最高和最低价格确定了,这就是在这个时间周期内的整体结构。

然后找到几个重要的转折点(看我箭头位置就好),确定几个明确的价格带,然后就发会现,每次的涨跌幅和震荡幅度很类似,(这是各个品种的价格涨跌空间结构)。

即便是在两个关键的反转位置画等距线,也是能发现一些端倪的,价格其实是在按照一定的空间结构随着时间发展,如果交易进场前的策略中体现出这样体系的话,是不是就可以更好的量化和设定交易止损及目标呢?更甚者,配合时间,我们会更清楚该在什么情况下做空做多。而且这个结构在各个周期都有体现。你可以画得间距小一些,也可以大一些,都能找到结构的!

二、主力合约和远期合约的价格关系

刚才咱们说到了价格结构是有期货现货比价结构的,期货毕竟是大家的预期价格,在近期合约的交投最活跃,而远期价格呢,就没那么活跃了,谁也不愿意拿钱炒作一个快一年才交割的合约。所以呢,实际的现货价格往往在你能看到的最远期合约上体现得比较精准。

还拿橡胶品种举例:2014合约(如果你有很好的交易通道,还能看到更远期的合约价格哦),现在的价格是11650/吨,现在的主力投机合约呢?

2009合约呢,9710左右,如果我们把远期合约看作是当前现货市场指导价,就可以清楚,当前的期货投机价格是明显低于现货的。

这里说个小知识介绍两种价格结构:contango和backwardation。

contango-期货溢价;backwardation-现货溢价。

用升、贴水来表述,也可以说成:contango-期货升水、现货贴水。backwardation-期货贴水、现货升水。

现在的橡胶期货就是contango,合约价格近低远高。这说明什么呢?

就是商品的供应过剩近期供应充足不能表明远期供应充足,低价格低利润会导致生产减少,抬高价格。

这就是对比结构了,得出结论:当前是contango结构,所以也就解释了,为什么当前近期合约的跌幅暂缓,下跌形态越来越不明显。反而上涨的幅度更强一些。

所以,在交易上就可以尽量减少空头的策略,或设计空头策略的时候偏短期一些,而多头的策略可以偏长期布局。如果有空单的话,也可以尽量的缩减持仓等等。

这是两个较为简单基础的结构,具体的其它结构介绍,就看你们是不是真想知道了,说2天都说不完。总之,结构就是在整体里找层次和不同,大可不必太往心里去,做好当前的交易计划,然后认真执行,这个才是交易者最该做的事情。

文章内容来自交易大桌