- 小

- 中

- 大

- 超大

本文来源于钟正生经济分析

核心摘要

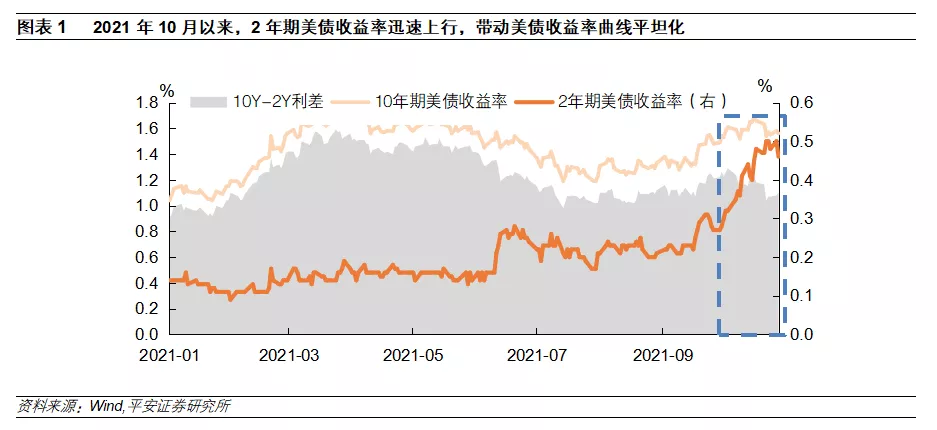

2021年9月末以来,短端美债收益率迅速攀升,而长期限美债收益率变化并不明显,美债收益率曲线再度平坦化。

1、短端美债利率开始反映加息预期。

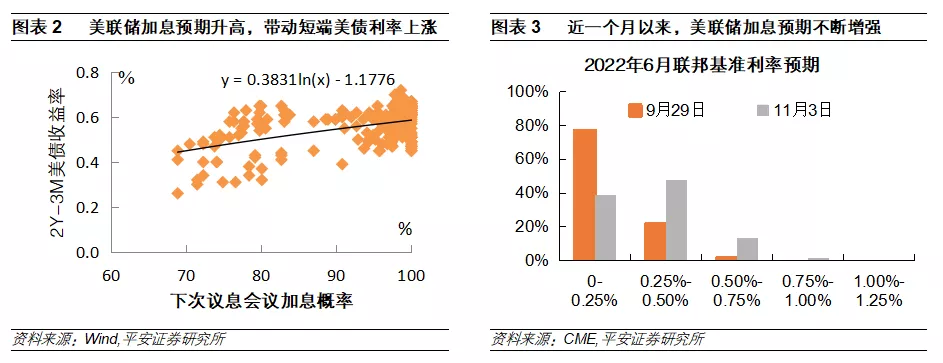

1)根据芝商所联储观察工具对于明年6月联邦基准利率的预测,9月末仍有76.9%的概率认为明年6月不会加息,而10月末这一概率大幅下降至33.6%。

2)美联储对于通胀态度的转变是市场加息预期增强的“导火索”。

3)近期英国央行、加拿大央行“放鹰”,也起到了推波助澜的作用。

2、实际利率下行压制美债长端利率。

近期随美债收益率反映的通胀预期大幅攀升,但与此同时,实际利率的下行起到了相反作用,使得长期美债收益率上行乏力。除了加息预期升温的推升外,近期拜登基建法案不断缩水,使得市场对于美国经济增长前景更加悲观,促使美债实际利率下行。

3、美债收益率曲线的平坦化可能只是开始。

风险提示:美联储主席换届对美债收益率曲线的潜在影响;美国经济复苏超预期;通胀上行超预期。

正文

2021年9月末以来,短端美债收益率迅速攀升,2年期美债收益率由9月30日的0.28%上升至10月29日的0.48%,上行达到20BP;但与此同时,10年期限美债收益率变化却并不明显,10年期美债收益率同期仅上涨3BP,美债收益率曲线再度平坦化。

我们认为,近期美债收益率曲线平坦化,不仅反映了美联储改口“通胀暂时论”后,美联储加息预期的快速升温,也体现了拜登基建计划不断缩水下,市场对美国经济前景的谨慎预期。结合历史经验与当前特征来看,近期美债收益率曲线的平坦化可能只是开始。原因在于:

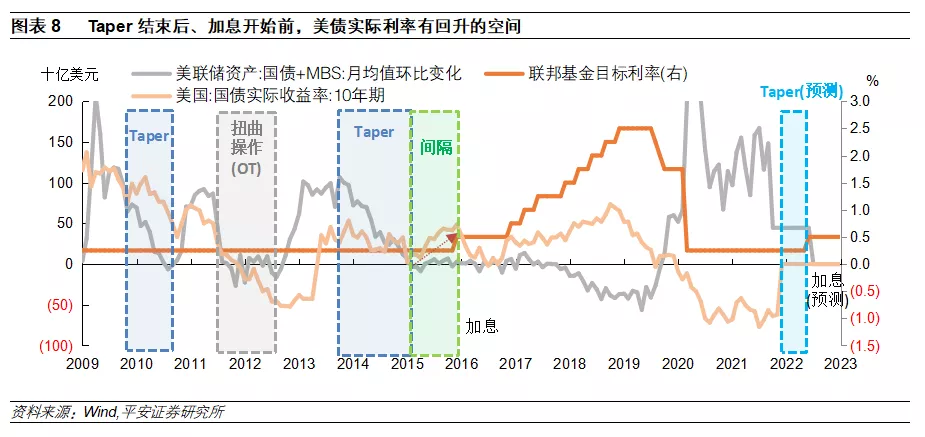

1、本轮Taper之后可能紧随加息,这将使得加息预期加快计入,对通胀预期和实际利率都产生更明显压制。

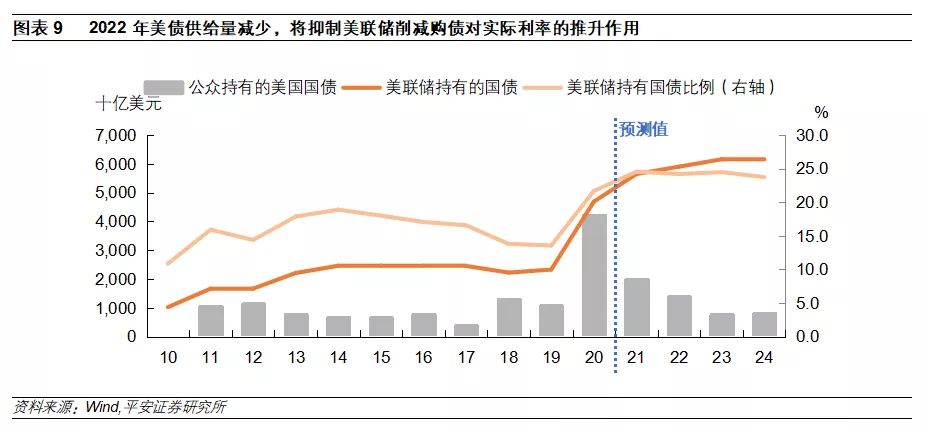

2、考虑到2022年美债供给进一步减少,美联储缩减购债规模对实际利率的拉动或有限。

3、在实际利率提升或许有限的情况下,美债收益率曲线的形态在很大程度上取决于美联储加息预期(影响短端收益率)与通胀预期(影响长端收益率)的“赛跑”。

4、从历史经验来看,美债收益率曲线的平坦化进程往往在美联储加息前就已开启,并持续至加息结束。本轮从美联储结束Taper到加息的间隔期较短来看,可类比1998-99年,短端利率上行的速度或将显著超过长端利率;从美国经济“类滞胀”的特征来看,又类似于2003-04年,通胀预期可能进一步上行,但实际利率受到压制、加息预期比通胀预期计入得更快,收益率曲线仍可能趋于平坦。

短端美债利率开始反映加息预期

美国经济遭遇“类滞胀”

今年三季度以来,美国经济增长动能边际放缓。

短端美债收益率主要受即期利率与美联储加息预期影响。以3个月为代表的短期美债收益率可以近似看作即期利率,基本围绕美国联邦基金目标利率波动;而以2年期美债收益率为代表的短端美债收益率不仅会受到即期利率变动的影响,也与美联储加息预期及期限溢价有关。

近一个月以来,3个月期限美债收益率基本没有发生变动,始终保持在0.05%左右。近期2年期美债收益率迅速上行,主要原因是市场已开始交易加息预期。

根据芝商所联储观察工具对于明年6月联邦基准利率的预测数据,9月末仍有76.9%的概率认为明年6月不会加息,而10月末这一概率大幅下降至33.6%,说明市场对于明年美联储加息的预期不断增强,时间点也不断前移。

美联储对于通胀态度的转变是市场加息预期增强的“导火索”。今年3月以来,随着二手车市场的升温,美国通胀指数也开始“抬头”。为了应对市场对于货币政策可能转向的担忧,美联储主席鲍威尔抛出了“通胀暂时论”。

此后为了安抚市场,鲍威尔不断强调目前的通胀仍是“暂时的”。即使在今年8月末举行的全球央行会议上,鲍威尔发表的讲话中仍用了近半的篇幅阐述,为何近期高企的通胀只是由一些“暂时性因素”引起。

但就在一个月之后的国会听证会上,鲍威尔对于通胀的态度却发生了巨大的转变。他不仅表示供应链瓶颈使得通胀上行压力增加,且通胀升温的持续时间要比之前预期的更长。鲍威尔对于通胀的“改口”,使得市场对于明年6月结束资产购买后的加息预期急转直上。

在北京时间11月4日凌晨举行的美联储11月议息会议上,鲍威尔对于通胀的看法从“暂时的”(transitory)调整为“预计是暂时的”(expected to be transitory),略微缓和了加息预期的快速攀升。

近期英国央行、加拿大央行的“放鹰”也起到了推波助澜的作用。今年10月以来,英国央行不断释放鹰派信号,市场预计英国或于年内首次加息,外汇市场也已对英国央行“放鹰”做出反应;加拿大央行也于10月28日表示,即将结束资产购买,并暗示最快或将于明年4月开始加息。

英国、加拿大等国央行的鹰派表态不仅对全球央行加快政策转向具有催化作用,也使得美联储的“同辈压力”加重,从侧面推升了市场的加息预期。

实际利率下行压制美债长端利率

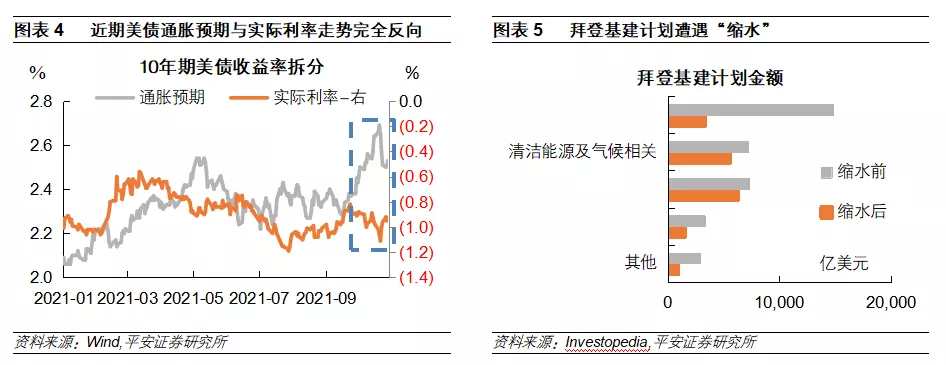

近期随着国际油价大涨和美国通胀数据超预期上行,美债收益率反映的通胀预期大幅攀升,但与此同时,实际利率的下行起到了相反作用,使得长期美债收益率上行乏力。

与短期限美债不同的是,长期美债收益率同时受到通胀预期和实际利率的影响。以10年期美债收益率为例,9月30日至11月3日,10年期美债收益率仅上涨8BP。拆分来看,通胀预期由9月末的2.37%上升至11月3日的2.53%,上涨16BP;而同期的实际利率由-0.85%下降至-0.93%,下降8BP。

先看实际利率:除了加息预期升温的推升之外,近期拜登基建法案不断缩水,使得市场对于美国经济增长前景更加悲观,是促使美债实际利率下行的重要诱因。

当地时间10月28日,拜登宣布了1.75万亿美元的缩水版社会支出基建计划(Build Back Better Act),与此前3.5万亿美元的基建计划相比,规模遭到“腰斩”。

即便如此,缩水后的基建法案也未能得到民主党内部的统一支持:11月1日民主党参议员曼钦(Joe Manchin)表示,在1.75万亿美元大规模社会开支对债务和经济的影响“更加明确”前,他不会支持民主党人正在谈判的这项法案。而该法案若要使用预算和解程序强行通过,曼钦的投票可谓“至关重要”。

尽管我们认为民主党内迟早会对基建法案达成一致,但基建法案的不断缩水还是严重打击了投资者对于美国经济前景的信心,促使美债实际利率低位徘徊。

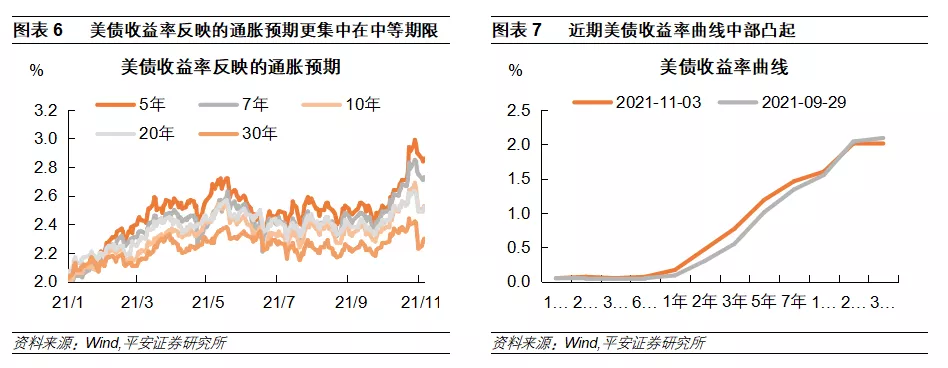

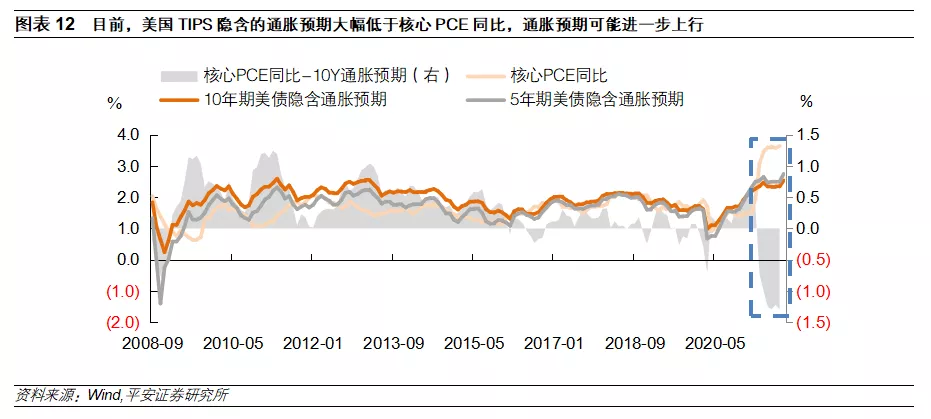

再看通胀预期:近期美债收益率反映的通胀预期上行,更加集中在5年、7年的中等期限上,10年及以上美债收益率反映的通胀预期上行幅度相对较小。11月3日相比于9月29日,5年、7年、10年、20年和30年美债收益率反映的通胀预期分别上行了34bp、25bp、16bp、10bp和3bp。历史上,5年期美债收益率反映的通胀预期鲜有超过10年期的情况。

今年以来的这一现象,体现出市场交易的结果与通胀“预计是暂时的”观点相符(图表12)。也是由于对通胀预期的反应不同,美债收益率曲线在3-7年部分相比9月末明显“凸起”。

美债收益率曲线的平坦化可能只是开始

美债收益率曲线平坦化还将持续吗?结合历史经验与当前情形,我们认为,近期美债收益率曲线的平坦化可能只是开始。

美债实际利率上行幅度有限

一方面,本轮Taper之后可能紧随加息,这将使得加息预期加快计入,从而对通胀预期和实际利率都产生更明显的压制。回顾全球金融危机以来的几轮QE周期,第一轮美联储Taper后、第二轮施行OT扭转操作后,都没有迎来进一步的加息,而是转入了新一轮宽松。

在此过程中,都伴随美债实际利率走低,因美联储缩减购债就已强化了经济走弱预期。第三轮美联储Taper结束后,则终于在14个月之后的2015年12月迎来了首次加息。在这个间隔期内,美债实际利率呈现反弹,市场对经济的预期得到一定缓和。

而本轮QE周期的特殊性在于,由于“类滞胀”格局的出现,市场预期美联储在结束资产购买之后,可能很快就会启动加息进程以平抑通胀。这将使得市场对经济的悲观预期很快强化,从而压制实际利率。

另一方面,考虑到2022年美债供给进一步减少,美联储缩减购债规模对实际利率的拉动或有限。

根据CBO的预测,2022年公众持有的美国政府债务将增加1.38万亿美元,较之2020年的4.22万亿和2021年的2.0万亿进一步下降。根据纽约联储对美联储持有美国国债的预测,2022年到年末缩减购债规模至0的情况下,美联储持有国债规模还将增加0.51万亿美元。

若按照目前市场主流预期,美联储到2022年中即缩减购债规模至0,则美联储持有国债规模的增量将减半为0.26万亿美元。而2020年美联储持有美国国债增量为2.36万亿、2021年预测为0.96万亿。

可见,2022年美联储持有美国国债将少增约0.7万亿,与美国国债供给少增约0.62万亿,幅度相近;美联储持有美国国债的占比将稳定在24%以上,从而仍然能够起到压制实际利率的作用。

加息预期可能走得比通胀预期快

在实际利率提升或许有限的情况下,美债收益率曲线的形态在很大程度上取决于美联储加息预期(影响短端收益率)与通胀预期(影响长端收益率)变化的相对快慢:若加息预期升温更快,则收益率曲线继续趋于平坦;若通胀预期上行更快,收益率曲线则会变陡峭。

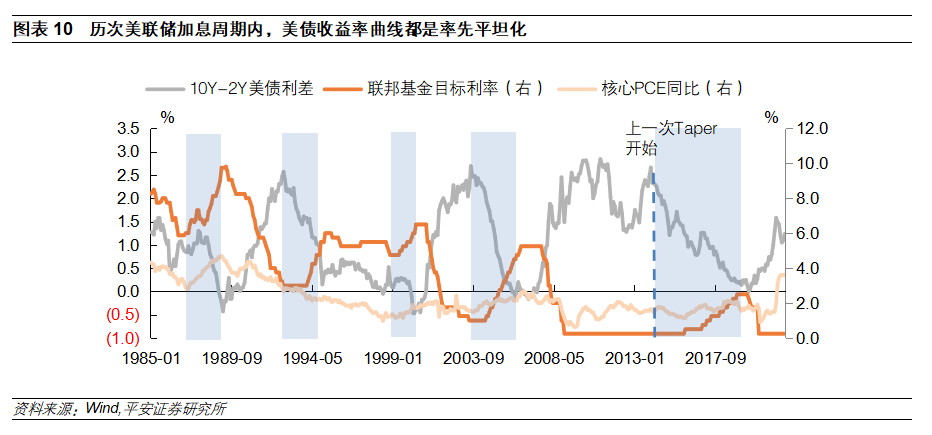

从历史经验来看,美债收益率曲线的平坦化进程往往在美联储加息前就已开启,并持续至加息结束。1985年至今的5轮典型美联储加息周期均能观察到这一现象:

10年期美债与2年期美债收益率利差在上一轮降息结束后基本已到达峰值,而在新一轮加息开始前,二者利差已开始缩窄,直至加息结束后到达低谷。一个特殊阶段是2013年中,时任美联储主席伯南克超预期宣布美联储即将缩减购债后,市场迅速price in美联储未来的政策操作,导致美债实际利率大幅拉升、收益率曲线迅速陡峭化。但2014年真正开启Taper后,美债收益率曲线就快速收回了此前陡峭趋势,开启了平坦化进程。

本轮美联储对预期的管理和引导非常充分,市场已经price in了11月开启Taper的节奏,11月美联储议息会议上Taper的落地并没有给市场带来剧烈的影响。

因此,本轮美债收益率应不会重演2013年先陡峭、再平坦的曲折。

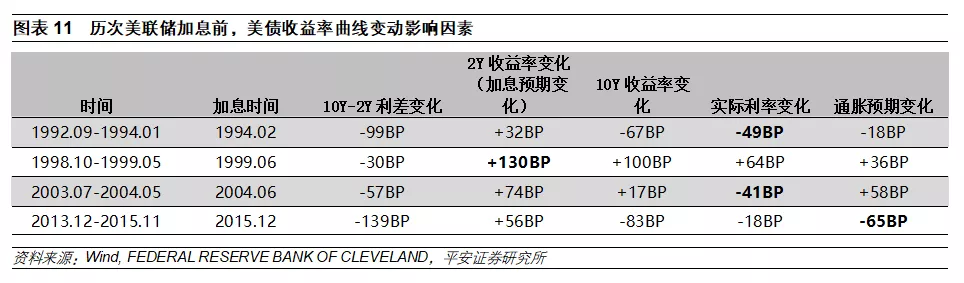

下面,我们分别探讨1990年以来4次典型加息周期前,加息预期、通胀预期以及实际利率对于美债收益率曲线的影响:

1)1992年9月至1994年1月(16个月):实际利率下行压制长端利率。在此期间,长短端利率反向变化,10Y-2Y利差共缩窄99BP,其中仅实际利率下行就达到49BP,占到利差变化的50%,可以认为实际利率的大幅下行主导了本次收益率曲线平坦化。

2)1998年10月至1999年5月(7个月):加息预期迅速增强主导收益率曲线平坦化。在此期间,长、短端利率同步上行,但短端利率上行更快,反映加息预期的2Y美债收益率上升130BP,大幅高于实际利率的变化(64BP)和通胀预期的变化(36BP)。

3)2003年7月至2004年6月(11个月):实际利率下行压制长端利率。在此期间,长短端利率依然同步上行,但长端利率受到实际利率下行压制,变化并不明显。同时,尽管通胀预期仍在上行,但短端利率上行幅度更大,说明加息预期计入得更快。

4)2013年12月至2015年11月(23个月):加息预期演化过程中,通胀预期下行压制长端利率。在此期间,长、短端利率反向变化,短端利率在加息预期的作用下迅速上行,而通胀预期大幅下行、实际利率小幅下行,收益率曲线平坦化。

本轮从美联储结束Taper到加息的间隔期较短来看,可类比1998-99年,短端利率上行的速度或将显著超过长端利率;从美国经济“类滞胀”的特征来看,又类似于2003-04年,通胀预期可能进一步上行,但实际利率受到压制、加息预期比通胀预期计入得更快,收益率曲线仍可能趋于平坦。

具体而言,本轮周期与2003-04年类似,加息预期与通胀预期有较大概率共同上行。

目前,美国通胀上行趋势仍未结束,隐约有向工资-物价螺旋上涨演变的势头,且10年期美债隐含的通胀预期大幅低于核心PCE同比,因此倘若实际通胀愈演愈烈,通胀预期仍有可能继续上行。而通胀的扩散会成为美联储开启加息的理由,从而带动加息预期也进一步强化。

但总体来说,加息预期或将主导美债收益率曲线平坦化的过程。

一是,10年期美债隐含的通胀预期,代表市场对于未来10年的平均通胀预期(更主要反映的是对长期经济增长的信心),受到极端冲击时(尤其是短期供给冲击时)的波动较小。2003年以来,10年期美债隐含通胀预期、核心PCE、5年期美债隐含通胀预期的标准差分别为0.41%、0.49%、0.59%,可见10年期美债隐含的通胀预期波动更小。

二是,加息预期的增强对于通胀预期有抑制作用,这也是货币政策收紧的题中应有之义。

三是,本轮美国通胀的飙升在很大程度上归因于供应链瓶颈,尤其是运输仓储环节的瓶颈问题。随着新冠疫情逐渐“流感化”,美国就业市场进一步恢复,可能使“滞胀”问题渐趋缓和,从而令加息预期成为美债收益率曲线的主导因素。

风险提示

8月以来市场重点关注的Taper、美国政府债务上限问题、以及拜登基建计划基本均已尘埃落定。目前,市场对于Taper基本已形成一致预期,即年内开启直至明年6月结束,近期美联储的表态也与市场预期一致。

而对于美国政府债务上限问题与拜登基建计划来说,正如我们在《难和解的美国两党,避不开的债务上限》一文中指出的,二者早已紧密地捆绑在了一起。拜登在基建计划上被迫“让步”,意味着其在政府债务上限方面一定得到了某种“好处”(无论是来自民主党内部温和派亦或是共和党),因此未来对于美国政府债务上限问题也无需过于担忧。

短期内,能够对美债市场形成冲击的事件可能是美联储主席换届问题。根据PredictIt的预测,目前市场对于鲍威尔于明年连任美联储主席仍持乐观态度,但在最终提名前仍然存在一定的不确定性:

首先,民主党总统拜登提名由共和党人推选的鲍威尔连任美联储主席,可能受到党内阻拦;

其次,鲍威尔近期的“鹰派”表态可能并不符合民主党的想法,提名鲍威尔连任可能对即将到来的中期选举产生影响(这正是经典的政治经济周期理论所揭示的)。

而作为鲍威尔最大竞争对手的美联储副主席布雷纳德相比之下则更为温和(布雷纳德更加注重就业市场的恢复,并主张在就业恢复取得更多进展前保持较宽松的货币政策),更可能符合民主党的意愿(且其对银行监管的强硬姿态也更对民主党左派的胃口)。

而一旦布雷纳德获得提名的话,市场对于美联储的加息预期反而可能有所降温,届时美债收益率曲线或许会短暂重回陡峭。当然,我们认为鲍威尔大概率会连任,只是对过程中的小波折需要关注。